Er is een Low Volatility ETF en een FoF (die in de ETF belegt)

En er is nu een UTI momentum indexfonds.

Ik sta positief tegenover beide indices.

Een belegger vroeg: Wat is beter? Low Volatility ETF of Momentum Index-fonds? Moeten we in beide investeren? Makkelijke vraag. Moeilijk antwoord.

Dit bericht zal je waarschijnlijk teleurgesteld achterlaten als je op zoek bent naar een objectief antwoord. De beslissing zal uiteindelijk neerkomen op uw veroordeling. Ik wil alleen enkele aspecten van de aandelenselectie in deze portefeuilles benadrukken en dat deze portefeuilles (ondanks dat ze gebaseerd zijn op dergelijke contrasterende strategieën) veel gemeen kunnen hebben.

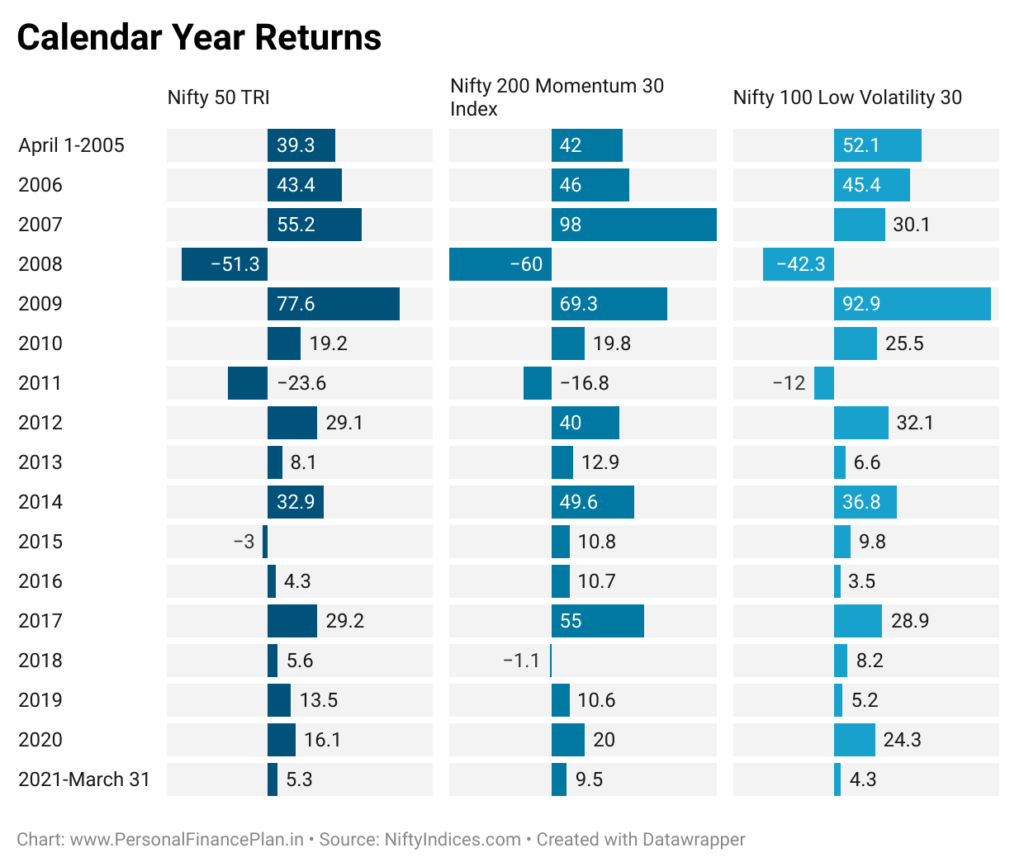

Ik heb alleen de prestaties van het kalenderjaar van de Low Volatility- en Momentum-indices vergeleken met Nifty 50. Raadpleeg dit bericht voor een gedetailleerde vergelijking tussen verschillende factoren tussen voortschrijdend rendement/risico en drawdowns.

Sinds 1 april 2005 (tot 31 maart 2021) geeft de Momentum-index een CAGR van 19,9% per jaar. De handige Low Volatility 30-index heeft 18,4% per jaar opgeleverd. Nifty 50 heeft 14,5% per jaar gegeven

U kunt zien dat de prestaties van beide factorindices behoorlijk indrukwekkend zijn. En puur vanuit rendementsperspectief is er weinig te kiezen tussen de twee indices.

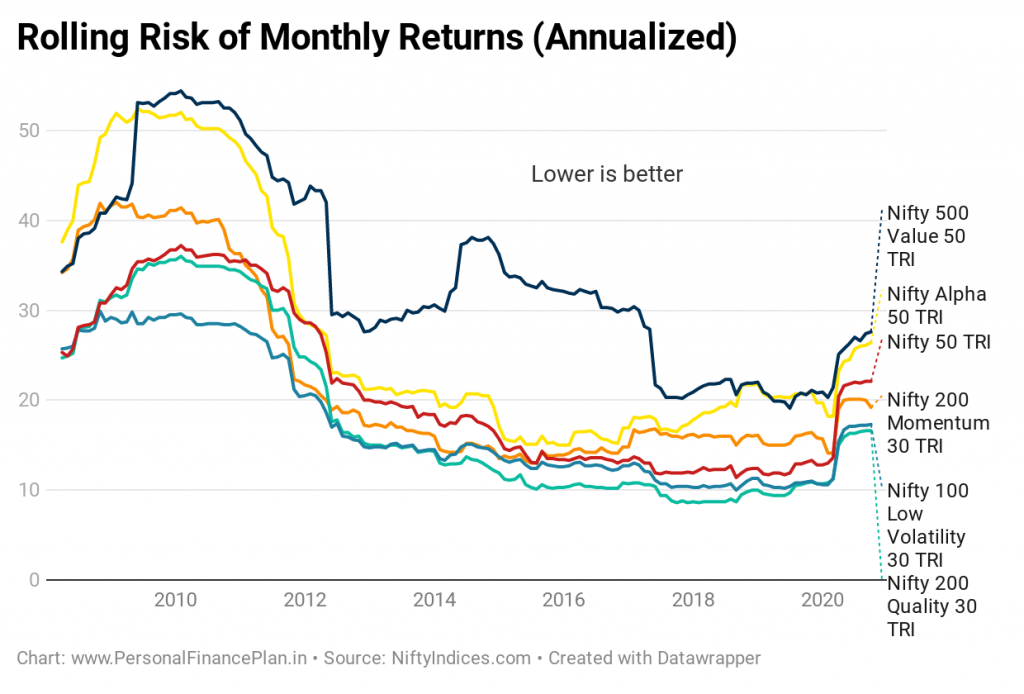

Je zou verwachten dat de Low Volatility-index minder volatiel is dan de momentumindex. De momentumstrategie kiest immers aandelen die naar plaatsen gaan. Laten we eens kijken naar de rollende risicokaart van een van de vorige berichten.

Hoewel de Low Volatility-index minder volatiel is, neemt de momentumindex u ook niet mee voor een bloedstollende rit. Het is veel minder volatiel dan de waarde- en alfafactorindices. Tijdens sommige trajecten doet het het zelfs beter dan Nifty 50 in termen van volatiliteit.

Waarom gebeurt dit?

Omdat de momentumindexmethodologie een volatiliteitsfilter heeft.

De lage volatiliteitsindex pikt de minst volatiele aandelen op. Juist.

En de momentumindex pikt aandelen op die het in het recente verleden het beste hebben gedaan. Niet helemaal waar.

Momentum gaat niet alleen over het selecteren van aandelen met de beste koersprestaties (aandelen oppikken die in een bepaalde periode het sterkst zijn gestegen). Het pad dat een aandeel aflegt tijdens zijn stijging naar de top is ook belangrijk.

Als al het andere hetzelfde blijft, krijgt het aandeel met een vlottere stijging een hogere momentumscore in vergelijking met het aandeel met een zeer volatiele stijging.

Stel dat er twee aandelen zijn, A en B.

Voorraad A gaat van Rs 50 tot Rs 100. Het pad is:50, 55, 60, 70, 65, 75, 85, 95, 100. (Vlotte stijging)

Voorraad B gaat ook van Rs 50 naar Rs 100. Het pad is 50, 70, 85, 65, 55, 95, 70, 100. (Vluchtige stijging)

We kunnen zien dat Aandeel A veel minder volatiel is dan Aandeel B en een veel soepelere stijging heeft doorgemaakt van Rs 50 naar Rs 100.

Daarom zal Aandeel A een betere momentumscore hebben dan Aandeel B.

U kunt in dit document verwijzen naar de aandelenselectiemethodologie van verschillende factorindices.

En aangezien de momentumindexmethodologie rekening houdt met de volatiliteit van aandelen, kunt u portefeuilleoverlappen verwachten.

Een aandeel scoort misschien niet alleen goed op een van de factoren. Een aandeel kan op veel factoren goed scoren en kan deel uitmaken van meerdere indices.

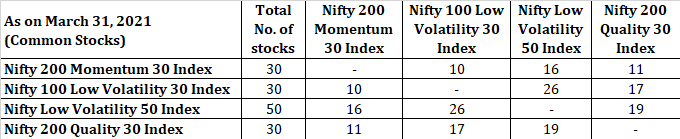

Er is bijvoorbeeld een overlap van 11 aandelen tussen de Nifty 200 Momentum 30-index en de Nifty 100 Low Volatility 30 index.

Tussen Nifty 200 Momentum 30 Index en Nifty Lage Volatiliteit 50 index is er een overlap van 16 aandelen.

Natuurlijk moeten we ook naar de voorraadgewichten kijken, maar ik zal een dergelijke vergelijking in dit bericht overslaan.

Trouwens, een algemene perceptie is dat de Momentum-index alleen junk-aandelen zal hebben. Dat is ook niet waar. Ik controleerde de overlap tussen Nifty 200 Momentum 30 index en Nifty 200 Quality 30 index. Er waren 11 gewone aandelen. Een andere manier om dit te bekijken:zelfs kwaliteitsaandelen kunnen in een stroomversnelling raken.

9 aandelen aanwezig in alle drie (Momentum 30, Low Volatility 50 en Quality 30 indices).

Deze overlap laat zien dat, zelfs door te beleggen in één enkele factor (momentum, lage volatiliteit), u ook blootstelling krijgt aan andere factoren.

Ik heb geen pasklaar antwoord. Hangt af van je overtuiging.

Er zullen perioden van underperformance zijn voor deze factorindices (of welke strategie dan ook). Tenzij je de veroordeling hebt, zul je waarschijnlijk uit frustratie redden. Daarom, als u moet kiezen tussen lage volatiliteit en momentum, kies dan de strategie waar u meer overtuiging in hebt en waar u zich aan kunt houden.

OF kies geen van beide en blijf bij op marktkapitalisatie gebaseerde indices.

OF kies beide, als je overtuigd bent van beide strategieën.

Als u moet beleggen, overweeg dan factorindices als onderdeel van uw satellietportefeuille. Dit kunnen vervangingen zijn voor actief beheerde aandelenfondsen in uw portefeuille. Begin klein. Naarmate u meer comfort ontwikkelt, kunt u de blootstelling vergroten.

Waarom kiezen voor passieve fondsen en geen index voor prestatievergelijking?

Primer – Actief versus passief fondsbeheer

Beleggingsfonds versus indexfonds

Wat is een indexfonds?

Open-ended versus closed-end fondsen:welke heeft de voorkeur?

Hoe een indexfonds selecteren (heb je er echt een nodig?)

Welk Nifty Next 50 indexfonds heeft de laagste tracking error?