Hallo investeerders. We hebben eerder een artikel gepubliceerd waarin wordt beschreven hoe verwatering onze eigendomspositie in het bedrijf beïnvloedt en hoe dit de berekeningen voor de PE-ratio en de winstopbrengst ( 1/PE) beïnvloedt. In dit bericht bespreken we hoe aandelenopties voor werknemers worden omgezet in gewone aandelen en leren we hoe we de incrementele bijdrage aan een aantal uitstaande aandelen (NOSH) kunnen berekenen en we zullen ook zien hoe u de Treasury Stock-methode gebruikt om verwaterde aandelen te berekenen.

Het gaat naar een iets langere post. Het is echter zeker de moeite waard om te lezen als u de basisprincipes van verdunning wilt leren. Dus laten we beginnen.

Bedrijven belonen hun werknemers steeds vaker door middel van aandelenopties, wat meerdere voordelen biedt:

Hoewel er veel termen zijn die we kunnen tegenkomen als we lezen over aandelenopties, is het bijna altijd voldoende om alleen de betekenis en relevantie van een handvol termen te kennen bij het beoordelen van opties. Enkele van de meest relevante waarvan we denken dat ze nuttig zullen zijn voor onze lezers zijn de volgende:

In de meeste jaarverslagen kunnen beleggers verschillende soorten aandelenopties tegenkomen, de meest voorkomende zijn (maar zijn niet beperkt tot) ESOP's of aandelenopties voor werknemers, Restricted Stock Units (RSU's), Performance Stock Units (PSU's).

In bijna alle gevallen vertegenwoordigen deze de opties die bedrijven aan particulieren bieden als onderdeel van hun aandelencompensatieplannen. Deze worden meestal gerapporteerd door bedrijven met relevante details zoals uitgiftedatum, uitoefendatum en uitoefenprijs. De belangrijkste vangst voor de werknemers hier is dat hun opties niet uitoefenbaar worden tenzij en totdat de aandelenkoers van het bedrijf boven de genoemde uitoefenprijs handelt

Dit zijn onderscheidingen die individuen recht geven op eigendomsrechten op de aandelen van een bedrijf. Normaal gesproken zijn deze onderworpen aan beperkingen met betrekking tot de verkoop van het aandeel of de optie totdat ze onvoorwaardelijk worden. Het onvoorwaardelijk worden wordt bepaald door minimale service- of prestatievoorwaarden die door het bedrijf voor de werknemer zijn vastgesteld. Tijdens de beperkte periode kunnen de individuen echter stemrecht hebben en recht hebben op de dividenden die verschuldigd zijn op beperkte aandelen.

Prestatieaandelenaandelen zijn beperkte aandelen die onvoorwaardelijk worden bij het bereiken van prestatievoorwaarden die door het bedrijf zijn gespecificeerd. Deze aandelen zijn over het algemeen onderhevig aan verkoopbeperkingen en/of het risico van verbeurdverklaring totdat aan een specifieke prestatiemeting is voldaan.

Prestatiemetingen worden door uw bedrijf ingesteld. Tijdens de beperkte periode hebt u mogelijk stemrechten en het recht op dividenden die worden betaald op de beperkte aandelen, die u in contanten kunnen worden uitbetaald of die u kunt herbeleggen in aanvullende prestatieaandelen. Eenmaal onvoorwaardelijk zijn de prestatieaandelen meestal niet langer onderworpen aan beperkingen.

SNELLE LEZEN: Wat is ESOP of Employee Stock Ownership Plan?

De meest gebruikte methode binnen de financiële sector om de netto extra aandelen te berekenen (vanuit de uitoefening van de in-the-money opties en warrants) is de treasury stock methode (TSM).

Hier is het belangrijk op te merken dat de TSM ervan uitgaat dat de opbrengsten die het bedrijf ontvangt van in-the-money optie-oefeningen vervolgens worden gebruikt om gewone aandelen op de markt terug te kopen . Door die aandelen terug te kopen, worden ze omgezet in aandelen in de schatkist van het bedrijf, vandaar de gelijknamige titel.

De algemene aannames in de TSM zijn als volgt. Ten eerste gaat het ervan uit dat de opties en warrants worden uitgeoefend aan het begin van de verslagperiode en dat een onderneming de opbrengst gebruikt om gewone aandelen te kopen tegen de gemiddelde marktprijs gedurende de periode. Dit wordt duidelijk geïmpliceerd in de TSM-formule.

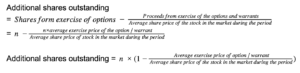

Formule voor schatkistaandelenmethode

Extra uitstaande aandelen =Aandelen uit uitoefening – ingekochte aandelen

Stelt u zich eens een scenario voor waarin een bedrijf een uitstaand totaal aan in-the-money opties en warrants heeft voor 15.000 aandelen. Neem aan dat de uitoefenprijs van elk van deze opties rond de € 400 ligt. De gemiddelde marktprijs van het aandeel voor de verslagperiode is echter ₹ 550.

Ervan uitgaande dat alle uitstaande opties en warrants zijn uitgeoefend, zal de onderneming 15.000 x ₹400 =₹60.000 aan opbrengsten genereren. Met deze opbrengst kan het bedrijf ₹ 6.000.000 / ₹ 550 =~ 10909 aandelen kopen tegen de gemiddelde marktprijs. De netto toename van het aantal uitstaande aandelen bedraagt dus 15.000 – 10.909 =4.091 aandelen.

Dit kan ook worden gevonden door simpelweg de laatste formule hierboven te gebruiken. De netto toename van het aantal uitstaande aandelen is 15.000 (1 – 400/550) =4.091.

Hoewel opties een kracht kunnen zijn die ten goede wordt gebruikt, zoals beschreven aan het begin van dit bericht, is het niet altijd een erg onschadelijk hulpmiddel. Omdat bijna altijd opties ingewikkelder zijn dan contante betalingen er ontstaat een potentieel voor bedrijven om de beloningsregeling te manipuleren om het management te veel te stimuleren (buiten wat als acceptabel wordt beschouwd) ten koste van de aandeelhouders.

Een ander probleem kan zich soms voordoen wanneer een bedrijf opties of converteerbare obligaties aanhoudt in een ander beursgenoteerd bedrijf. Er zijn gevallen in de geschiedenis van de aandelenmarkt geweest waarin dergelijke bedrijven meerderheidsbelang in het beursgenoteerde bedrijf hebben verkregen en vervolgens meerdere activistische campagnes hebben opgezet tegen de beursgenoteerde onderneming. management en zijn in extreme gevallen uiteindelijk de volledige eigenaar van het bedrijf geworden (vaak ten koste van minderheidsaandeelhouders).

Een argument dat soms over het hoofd wordt gezien, maar toch geloofwaardig is bij het begrijpen van opties, is dat opties het management stimuleren om risicovolle beslissingen te nemen. Deze kunnen soms in de lelijke vorm komen van het management om de bochten te nemen om de aandelenkoersen op korte termijn te beïnvloeden, zodat de opties die ze hebben uitoefenbaar worden. Het is ook niet ongebruikelijk om situaties te zien waarin het management kortetermijnrisico's neemt die uiteindelijk opwegen tegen de langetermijnwinsten voor de aandeelhouders.

Gezien de bovenstaande scenario's moet een particuliere belegger bij het beoordelen van bedrijven kijken naar de staat van de opties en de beloningsregelingen bij het bestuderen van het management van hun doelbedrijf. Normaal gesproken zijn de twee belangrijkste dingen waarnaar een belegger moet zoeken om een redelijk geïnformeerd oordeel te kunnen vellen, de volgende:

Dat is alles voor dit bericht. Ik hoop dat het nuttig was voor de lezers. Veel plezier met beleggen.