U wilt voor de lange termijn beleggen in aandelenmarkten.

U krijgt de keuze uit 3 strategieën.

Welke aanpak zal volgens u de beste resultaten opleveren?

Intuïtief lijkt beleggen op dieptepunten van 52 weken de winnaar. Want, nou ja, u investeert op een lager niveau.

Ik heb Nifty 50 TRI-gegevens gebruikt voor deze analyse. Ik beschouw Nifty TRI-gegevens van juni 1999 tot 31 oktober 2020.

3 strategieën. U kunt Rs 10.000 per maand investeren.

Verder wordt aangenomen dat contant geld geen rendement oplevert.

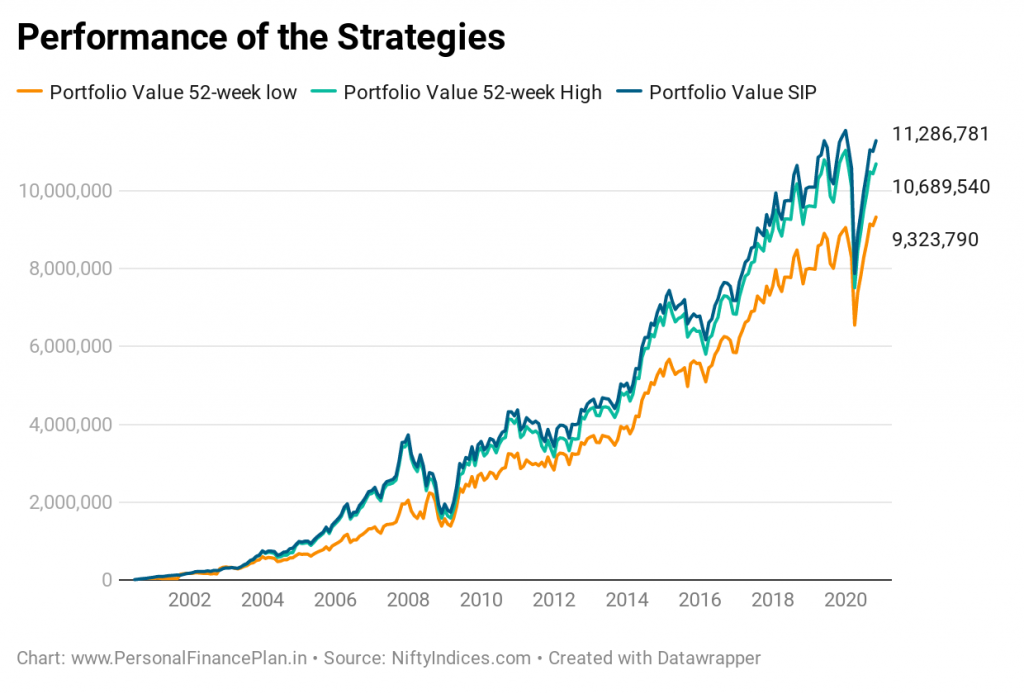

Beleggen op een dieptepunt van 52 weken heeft het slechtst gepresteerd.

SIP van gewone vanille is de winnaar.

Je zou verwachten dat je een hogere waarde zou hebben als je op 52-weekse dieptepunten zou beleggen. Zoals u in de bovenstaande grafiek kunt zien, is dit echter niet het geval.

Investeren op dieptepunten van 52 weken is de slechtste prestatie.

Een dergelijk resultaat is echter niet onverwacht in stijgende markten.

Laat me proberen het uit te leggen met behulp van een extreem hypothetisch voorbeeld.

Laten we zeggen dat de index op 1.000 staat. In de komende jaren blijft het 52-weekse hoogtepunten bereiken en bereikt het 10.000. Als u op het hoogste punt in 52 weken had belegd, zou u in deze periode meerdere keren hebben geïnvesteerd. Laten we zeggen op 1000, 2000, 3000, 4000, 5000 enzovoort.

Aan de andere kant, als u op 52-weekse dieptepunten had geïnvesteerd, zou u geen cent hebben geïnvesteerd. Zodra de index de 10.000 bereikt, beweegt deze niet verder en wordt het bereikgebonden. Het is mogelijk dat het in de komende maanden een dieptepunt van 52 weken zal vormen op 9.000. Je gaat investeren. En je investeert gewoon niet voor die maand. U belegt het volledige bedrag dat u tot nu toe heeft gereserveerd voor aandeleninvesteringen.

52 weken hoge belegger:geld geïnvesteerd op meerdere niveaus (1000, 2000, 3000, enzovoort).

52 weken lage belegger:al het geld geïnvesteerd op indexniveau van 9000.

Overigens is er geen garantie dat de index na 52 weken weer zal terugveren. Het kan zelfs nog lagere dieptepunten vormen. Onze veronderstelling bij deze oefening is echter dat we alle lopende fondsen beleggen zodra het dieptepunt in 52 weken (of het hoogste punt in 52 weken) wordt bereikt. Daarom kan de index veel lager dan 9000 gaan, maar u heeft geen geld om op dergelijke niveaus te beleggen.

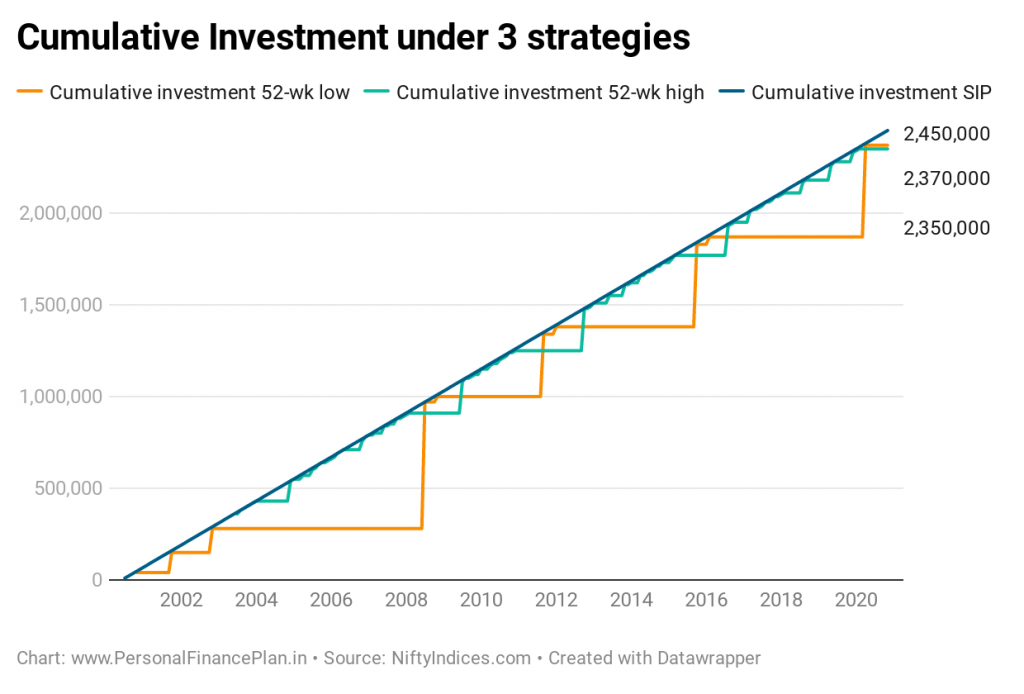

U kunt onderbelegd blijven in aandelen als u blijft wachten op het dieptepunt van 52 weken om te beleggen . Voor de beschouwde periode (juli 2000-november 2020) vormde Nifty het laagste punt van 52 weken op slechts 55 dagen. Aan de andere kant vormde het een hoogte van 52 weken op 791 dagen. Niet onverwacht aangezien de Nifty 50 TRI verhuisde van 1599 op 1 juli 2020 naar 16542 op 31 oktober 2020. U kunt meer 52-weekse hoogtepunten verwachten dan 52-weekse dieptepunten als de index meer dan 10 keer is gestegen.

Als u ervan uitgaat dat de aandelen het op de lange termijn niet goed doen, kunt u verwachten dat deze trend (meer hoogtepunten in 52 weken dan dieptepunten in 52 weken) zich ook in de toekomst zal voortzetten.

Het wachten om te investeren kan afschuwelijk zijn . Ik weet niet hoe het met u zit, maar ik kan niet een eeuwigheid wachten om te investeren. Op een gegeven moment zal ik gewoon opvouwen en beginnen met investeren. Moeilijk om aan zo'n benadering vast te houden. Dit geldt trouwens ook voor beleggen op 52-weekse highs.

Bovendien heb je veel moed nodig om te investeren. Laten we zeggen dat u wachtte op de dieptepunten van 52 weken om te investeren. U heeft 3 jaar niets geïnvesteerd. U heeft dus Rs 3,6 lacs (10.000 x 36 maanden) verzameld om te investeren. Je kunt verwachten dat de marktvooruitzichten en het marktcommentaar behoorlijk angstaanjagend zullen zijn wanneer de dieptepunten van 52 weken worden gevormd. Je moet veel moed verzamelen om het geld (dat je 3 jaar niet hebt geïnvesteerd) te investeren om in één keer te investeren wanneer de media kommer en kwel voor de markten spellen. Zoals ik eerder al zei, is er geen garantie dat de index zal stuiteren na het dieptepunt van 52 weken en je weet dat . Niet gemakkelijk.

Ik bedoel niet dat SIP's de beste manier zijn om te investeren. We hebben in een eerder bericht besproken dat SIP's geen goed rendement garanderen. U kunt gegevens testen op basis van andere fundamentele of technische maatregelen om uw beleggingen in aandelenmarkten te versnellen. Met ten minste enkele van de maatregelen krijgt u een beter rendement dan een SIP . SIP's blijven echter voor de meeste beleggers een uitstekende manier om in aandelenmarkten te beleggen. SIP's dwingen discipline af en elimineren het emotionele of op buik gebaseerde deel van investeringen.

Naar mijn mening zijn wachten op 52-weekse hoogtepunten of 52-weekse dieptepunten om te beleggen geen goede strategieën om te volgen. En ik wil niet eens ingaan op het vergelijken van de prestaties. Ik heb een momentopname overwogen (één vast beginpunt en één vast eindpunt). De resultaten kunnen variëren voor verschillende periodes. Mijn grootste probleem is dat deze benaderingen waanzinnig moeilijk zijn om gewoon op geld te zitten (mogelijk jarenlang) en niets te doen.

Als u bijvoorbeeld belegt op een dieptepunt van 52 weken, moet u van november 2002 tot juni 2008 wachten om te beleggen. Dat is een periode van 67 maanden. Meer dan 5 jaar. Geen dieptepunten van 52 weken tijdens de periode. Nifty 50 TRI ging van 1021 naar 4008. Dus tussen deze dieptepunten van 52 weken heb je 4X-rally gemist (denk hier eens aan:iedereen om je heen verdient veel geld). Trouwens, Nifty TRI bereikte in deze periode een hoogtepunt van 4938. Ik weet niet hoe het met jou zit, maar ik heb gewoon niet zoveel geduld. Ik voel me meer op mijn gemak bij het beheren van risico's door middel van assetallocatie. Zelfs 52-weekse hoogtepunten kunnen ver uit elkaar liggen. We begonnen deze analyse vanaf 1 juli 2000. De eerste 52-weekse high werd gevormd in juni 2003.

SIP's zijn eenvoudiger en gemakkelijker uit te voeren.

Vertrouw op je oordeel.

De afgelopen maanden hebben we verschillende beleggingsstrategieën of -ideeën getest en de prestaties vergeleken met de Buy-and-Hold Nifty 50-portefeuille. In sommige van de vorige berichten hebben we:

Nieuw bij beleggen? Dabble With a Fun Stock

Excuses 'Geen tijd om te investeren' is een nationaal probleem geworden!

Waarom zou u investeren in tijden van COVID19?

Ben je van plan om wereldwijd te gaan? Weet hier hoe u kunt beleggen in Amerikaanse aandelen uit India!

Hebben beginners echt een mentor nodig om succesvol te leren investeren?

Hoe te investeren in landbouwgrond [diversifieer in de landbouw]

Basisprincipes van waardebeleggen en vergelijking van beleggingsstrategieën