IV crush is het fenomeen waarbij de extrinsieke waarde van een optiecontract sterk daalt na belangrijke bedrijfsgebeurtenissen zoals winst. Helaas overrompelt deze impliciete volatiliteitsdrang veel opties die beginners verhandelen. Het kopen van aandelenopties voordat de winst wordt vrijgegeven, is de meest gebruikelijke manier waarop beginners in opties die handelen, kennismaken met de Volatility Crush.

Ze zijn niet alleen geschokt als ze ontdekken dat ze geen geld hebben verdiend met hun optie - hoewel de aandelen in hun voordeel waren - ze verloren al hun geld!

Deze blog legt uit wat IV-verliefdheid is, zodat je het kunt identificeren voordat het je verplettert. Bekijk de video hierboven om een beter begrip te krijgen.

Impliciete volatiliteit is een maatstaf die wordt gebruikt om de waarschijnlijkheid van beweging in de prijs van een effect te voorspellen. IV is best handig bij het projecteren van een paar dingen, zoals toekomstige prijsbewegingen, vraag en aanbod en prijsoptiecontracten.

We hebben ook verschillende factoren die een rol spelen bij het berekenen van de impliciete volatiliteit. Maar twee van de belangrijkste bepalende factoren zijn vraag en aanbod; samen met tijdswaarde.

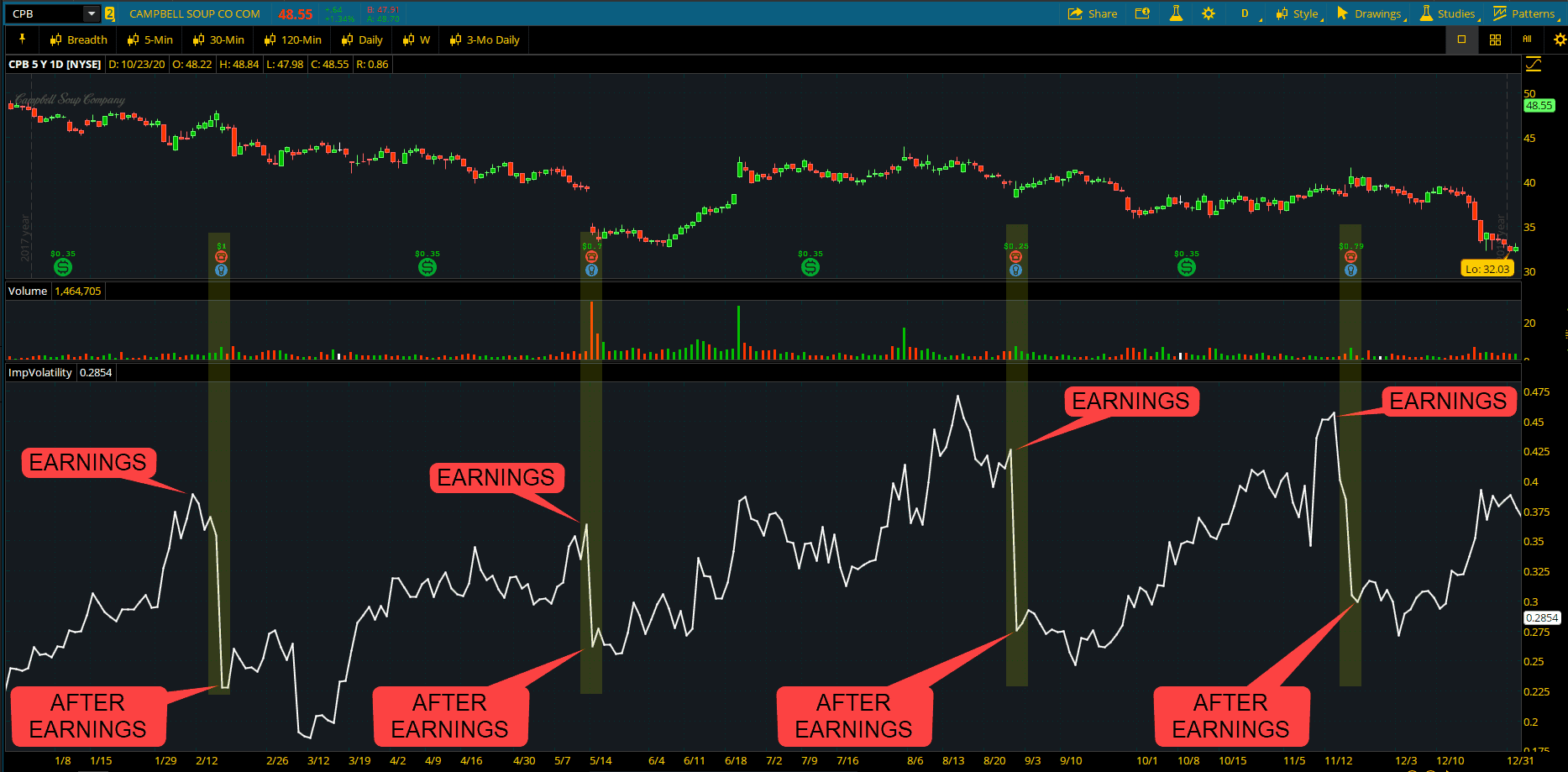

$CPB heeft een zeer sterke volatiliteitsstijging in de winst en vervolgens een mooie crush na het winstrapport.

Impliciete volatiliteit wordt vaak gebruikt om optiecontracten te prijzen. Hoge impliciete volatiliteit resulteert in opties met hogere premies en vice versa.

Zoals u waarschijnlijk al weet gebruiken wij twee componenten om een optiecontract te waarderen; intrinsieke waarde en extrinsieke waarde. Als opties nieuw voor u zijn en dit klinkt Grieks voor u, dan vertegenwoordigt de extrinsieke waarde de "risicopremie" in een optie. We hebben een optiecursus op onze website; u kunt uitchecken voor meer informatie.

Bovendien, wanneer de waargenomen onzekerheid van de prijs van een aandeel toeneemt, zien we een stijging van de vraag naar optiecontracten in dat effect. Dat was een mondvol, ik weet het.

Wanneer dit scenario zich voordoet, stijgt de extrinsieke waarde van de opties in waarde. En dit vertaalt zich in een stijging van de impliciete volatiliteit. Meestal speelt dit scenario zich af als de winstdatum van een bedrijf dichterbij komt.

De IV crush is een term die door handelaren wordt gebruikt en die een scenario beschrijft waarin de impliciete volatiliteit zeer snel afneemt. Meestal gebeurt dit nadat een evenement is verstreken, zoals inkomsten, of bijvoorbeeld een FDA-goedkeuringsdatum.

Meestal vindt een IV-crush plaats wanneer de markt van een periode of een gebeurtenis met onbekende informatie naar een periode of een gebeurtenis met bekende informatie gaat.

In eenvoudiger bewoordingen stijgt IV in afwachting van een gebeurtenis en daalt na de gebeurtenis. Persoonlijk zou ik zeggen dat het beste voorbeeld hiervan een aanstaande winstgebeurtenis is. We hebben de neiging om dit soort dingen in onze live handelsruimte in de gaten te houden.

Bedrijven zijn gehuld in geheimhouding, maar we krijgen een kijkje onder de sluier tijdens de winstdag. Elk kwartaal geven beursgenoteerde bedrijven hun inkomsten vrij en de marktdeelnemers kijken reikhalzend uit naar deze datum.

Dit is de reden waarom de impliciete volatiliteit in opties de neiging heeft om vóór de "grote" aankondiging toe te nemen en onmiddellijk na de aankondiging aanzienlijk af te nemen.

Als de marktdeelnemers denken dat de werkelijke inkomsten hoger zullen zijn dan verwacht, zullen ze in het algemeen oproepen kopen in de hoop te profiteren van de aankondiging.

Als alternatief, als ze denken dat de werkelijke winst lager zal zijn dan verwacht, zullen ze puts kopen. Nogmaals, de onderliggende redenering is hetzelfde; ze hopen te profiteren van de aankondiging.

Met andere woorden, de combinatie van call- en put-kopers verhoogt de volatiliteit in afwachting van een daadwerkelijke 'verrassing'. Eindelijk komt er een dag met inkomsten en worden inkomsten vrijgegeven, deze transacties worden gesloten - en zeer snel gesloten.

Het gecombineerde resultaat van de verkoop verlaagt de volatiliteit - vandaar The IV Crush. Een opvallend kenmerk van al deze verkopen is een sterke daling van de waarde van de optie

Laten we als voorbeeld voorraad ABC gebruiken. In dit scenario handelt ABC de dag voor de winst tegen $ 100. Met nog één dag tot de vervaldatum, kan de straddle worden gekocht of verkocht voor $ 2,00. Dit betekent dat de markt de volgende dag een beweging van 2% verwacht, of een winstdag ($ 2,00/$ 100 =2%).

Omgekeerd, wat als ABC-aandelen de dag vóór de winst een straddle-prijs van $ 20 hadden? Dat betekent dat de markt een volledige winststijging van 20% verwacht (($20/$100 =20%).

Op basis van de twee bovenstaande scenario's realiseren zelfs beginnende handelaren zich snel het enorme verschil tussen de winstverwachtingen van de markt.

En als u de handelaar was die het geluk had om het 20%-scenario te zien en de straddle vóór de winst verkocht, bent u goud waard. In dit geval is uw positie theoretisch nog steeds een winnaar, zelfs als het aandeel minder dan 20% beweegt op de dag van de winst.

Aan de andere kant kan de handelaar in het 2%-scenario niets doen. Je vraagt je waarschijnlijk af wat de logica achter die beslissing is.

Welnu, ze keek terug naar prijzen rond eerdere winstaankondigingen en merkte dat ABC op aandelen gemiddeld 2% beweegt. Om deze reden gelooft ze dat haar straddle eerlijk wordt gewaardeerd en doet ze niets.

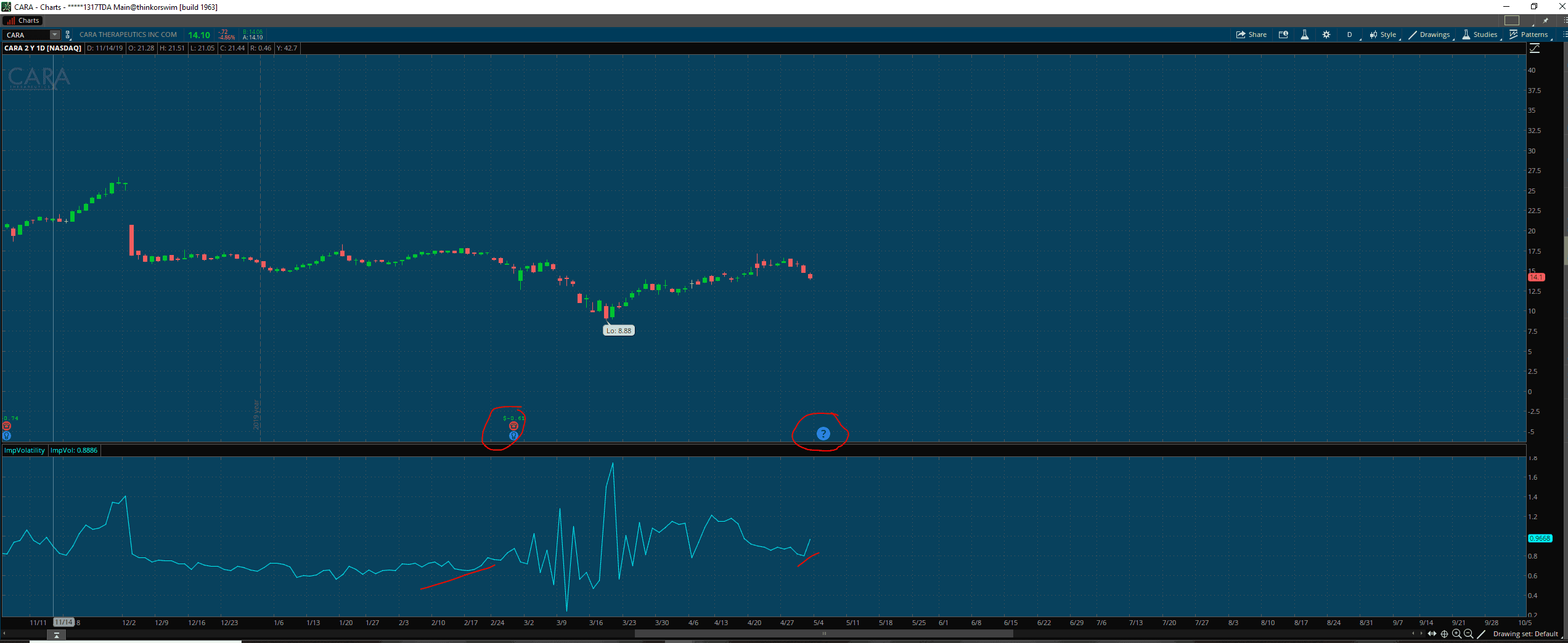

Bekijk $CARA voor inkomsten. IV wordt weergegeven in het onderste gedeelte van de grafiek. Merk op hoe het zich gedraagt rond de datums van inkomsten. Wanneer IV piekt in opties, proberen handelaren opties te verkopen en de premie te pakken wanneer deze daalt.

Of de publicatie van de inkomsten ons nu goede, slechte of zelfs nieuwe informatie oplevert, deze keer kunnen we het aandeel herwaarderen. En tenzij het bedrijf een groot evenement in de toekomst plant (d.w.z. zichzelf te koop aanbieden), neemt de onzekerheid af. En hier gebeurt de magie. Omdat mensen van zekerheid houden, vermindert de afnemende onzekerheid de volatiliteit.

Nu is het belangrijk om aandacht te schenken aan wat ik hier te zeggen heb:wanneer aandelen grote bewegingen naar beneden maken na winst, ervaren de onderliggende opties nog steeds een volatiliteitsverlamming. Ik weet dat dit contra-intuïtief lijkt, omdat aandelen vaak omgekeerd gecorreleerd zijn aan angst.

Neem bijvoorbeeld de S&P 500. Normaal gesproken verwachten we dat de VIX stijgt als de S&P daalt. Bij verdiensten is dit echter niet het geval. Zelfs een slecht rapport geeft ons nog steeds waardevol inzicht in de activiteiten van het bedrijf.

Ongeacht de richting, met deze informatie kan een aandeel worden herprijsd. Hoe dan ook, de onzekerheid nam af en de impliciete volatiliteit daalde. En dit kan niet meer waar zijn in de vervalmaand met inkomsten. We jagen op volatiliteit om wekelijks te handelen met onze voorraadwaarschuwingen!

Zoals u uit het bovenstaande kunt zien, is IV Crush een belangrijk onderdeel van de handel in opties. Over het algemeen is winstvolatiliteit een dynamische gebeurtenis met veel bewegende delen. Gelukkig biedt het waakzame handelaren veel kansen om te profiteren.

Als u de volatiliteitsverliefdheid wilt leren verhandelen, heeft Bullish Bears een uitgebreide verzameling relevant materiaal - om nog maar te zwijgen van nieuwe cursussen voor het verhandelen van opties die hier op onze website beschikbaar zijn.

Veel plezier met handelen!

Impliciete vs. Gerealiseerde volatiliteit

5 voordelige dividendaandelen om nu te kopen

11 laagvolatiele ETF's voor een achtbaanmarkt

Apple bij Big-Tech-inkomsten deze week

Analisten verwachten dat Pfizer (PFE) een klapper in het derde kwartaal levert

Kiplinger's wekelijkse inkomstenkalender (3-7 januari)

Wat is impliciete volatiliteit?