Weet u niet zeker hoe u uw cryptocurrency-gift moet aangeven op uw belastingaangifte?

Je verward voelen is volkomen begrijpelijk. De regels van de IRS met betrekking tot cryptocurrency-geschenken zijn ingewikkeld voor zowel donoren als ontvangers.

In deze gids zullen we alles opsplitsen wat u moet weten over hoe cryptocurrency-geschenken worden belast, of u nu een crypto-geschenk hebt gegeven of ontvangen. We hebben zelfs enkele infographics toegevoegd om te illustreren hoe deze geschenken in verschillende scenario's worden belast.

Het geven van een cryptocurrency-geschenk waarbij de reële marktwaarde van de tokens minder dan $ 15.000 is, is niet beschouwd als een belastbare gebeurtenis en hoeft niet op uw belastingaangifte te worden vermeld.

Als u een cryptocurrency-geschenk geeft met een reële marktwaarde van meer dan $ 15.000, moet u een schenkingsaangifte (IRS-formulier 709) invullen . Dit formulier kan helaas niet elektronisch worden ingevuld. Het moet worden afgedrukt en naar de IRS worden gestuurd na het einde van het belastingjaar, maar vóór de belastingdeadline van 15 april.

Daarnaast raden we aan om een brief op te stellen aan de ontvanger van het cadeau. Dit kan de ontvanger helpen om gemakkelijk de informatie te vinden die hij nodig heeft voor het geval hij geconfronteerd wordt met een toekomstige belastbare gebeurtenis of een IRS-audit.

De brief moet de volgende informatie bevatten:

Het ontvangen van een cryptocurrency-cadeau is niet beschouwd als een belastbaar feit. U hoeft uw nieuwe tokens niet als inkomen te erkennen.

Aan de andere kant wordt het verkopen van de tokens die u als geschenk hebt ontvangen, beschouwd als een belastbare gebeurtenis. U zult vermogenswinsten of vermogensverliezen moeten maken, afhankelijk van hoe de prijs van uw tokens is veranderd sinds u ze oorspronkelijk ontving.

Doorgaans berekenen belastingbetalers vermogenswinsten/kapitaalverliezen met behulp van de onderstaande formule.

Hier wordt het ingewikkeld. Wanneer u een cryptocurrency-geschenk verkoopt, kan uw kostenbasis variëren, afhankelijk van de specifieke kenmerken van uw situatie. Hier zijn een paar veelvoorkomende scenario's.

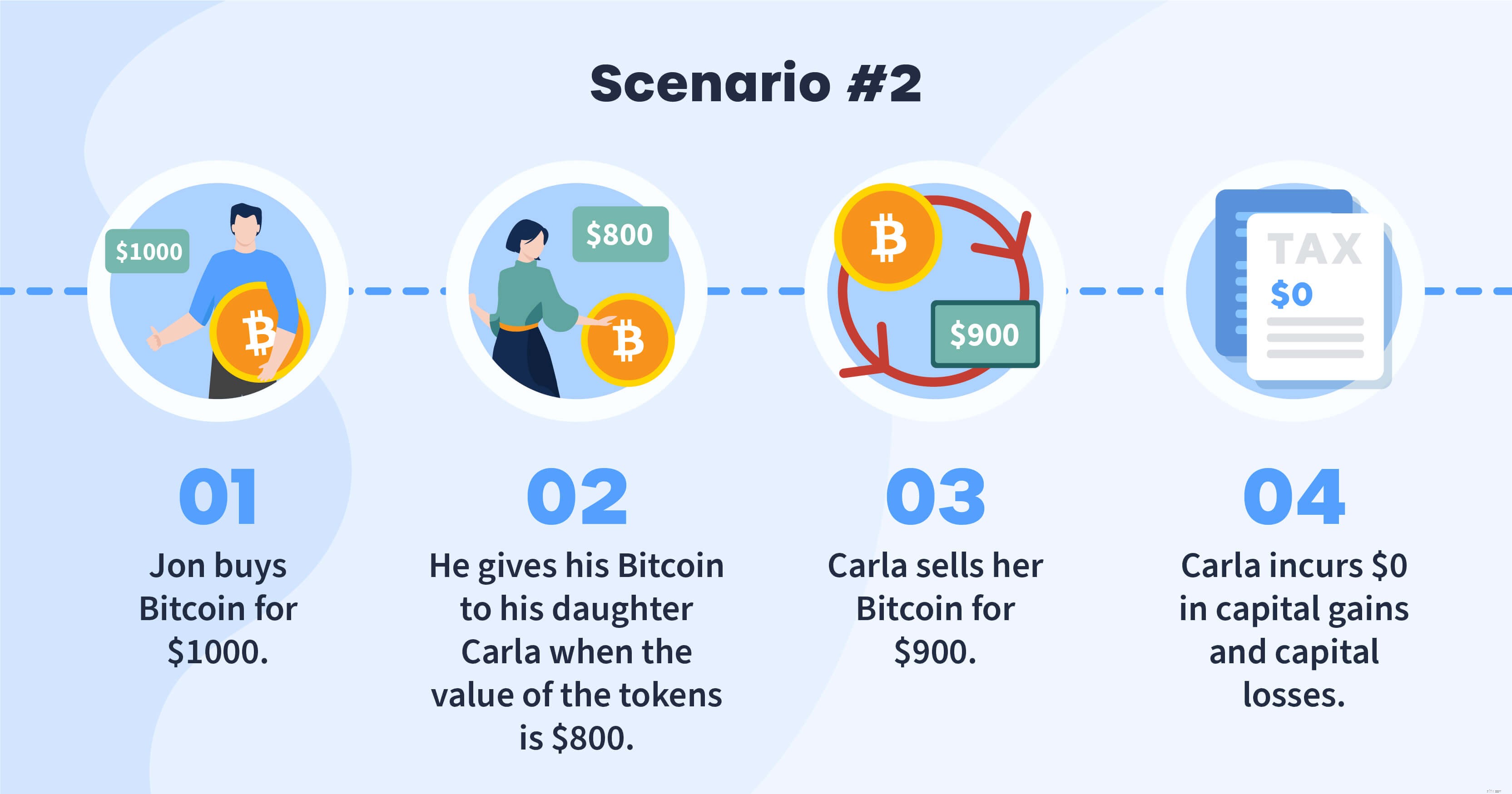

Als de prijs van uw geschenk is gestegen sinds u het hebt ontvangen, is uw kostenbasis gelijk aan de kostenbasis van de donateur.

Het is mogelijk dat de waarde van uw cryptocurrency-geschenk is gestegen sinds u het oorspronkelijk heeft ontvangen, maar nog steeds lager is dan de oorspronkelijke kostenbasis. In dit geval hoeft er geen meerwaarde of verlies te worden gerapporteerd.

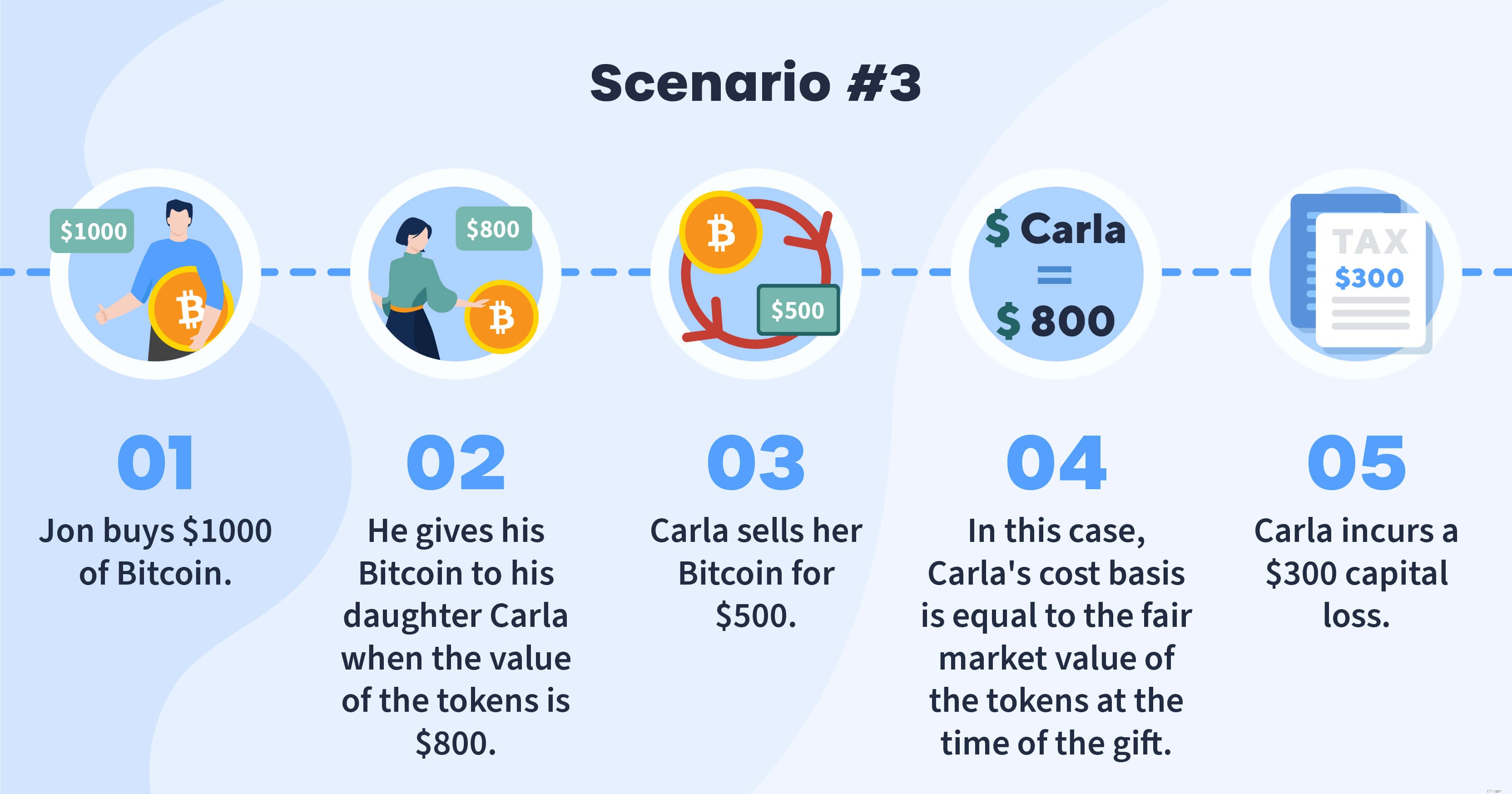

Als de waarde van uw geschenk is gedaald sinds u het heeft ontvangen, is uw basis gelijk aan wat het laagste is:de kosten van de donateur of de reële marktwaarde van de tokens op het moment dat het geschenk werd gegeven.

Als u de oorspronkelijke kostenbasis van uw cryptocurrency-geschenk niet kent, moet u de kostenbasis herkennen als $ 0.

Het doneren van cryptocurrency aan een goed doel wordt als fiscaal aftrekbaar beschouwd.

Als u uw cryptocurrency 12 maanden of langer in uw bezit heeft gehad, komt u in aanmerking voor een aftrek die gelijk is aan de reële marktwaarde van uw tokens.

Als u uw cryptocurrency minder dan 12 maanden in bezit heeft, komt u in aanmerking voor een aftrek op basis van wat lager is:uw kostenbasis of de reële marktwaarde van uw tokens.

Of u nu cryptocurrency koopt, verkoopt, ontvangt of weggeeft, één ding blijft waar:omgaan met uw cryptobelastingen stressvol kan voelen.

CryptoTrader.Tax kan helpen. Meer dan 100.000 investeerders gebruiken ons platform om het rapporteren van cryptobelastingen eenvoudiger dan ooit te maken. Het platform ondersteunt automatische integraties met platforms zoals Coinbase en Kraken, zodat u uw belastingaangifte binnen enkele minuten kunt indienen.

Ga aan de slag met een gratis voorbeeldrapport vandaag - het is niet nodig om uw creditcardgegevens in te voeren totdat u 100% zeker weet dat uw transactiegegevens juist zijn.