Dertig maanden nadat de Zwitserse Bondsraad het bericht over FIDLEG (Finanzdienstleistungsgesetz) en FINIG (Finanzinstitutsgesetz) had aangenomen ), op 12 juni 2018 heeft de Nationale Raad de laatste openstaande punten opgelost en FIDLEG &FINIG aangenomen op 15 juni 2018. Een consultatieontwerp voor de verordeningen van de twee verordeningen wordt verwacht in het najaar van 2018. FIDLEG &FINIG zijn de Zwitserse tegenhangers van de Europese MiFID II &PRIIPs-regelgeving, die in januari 2018 van kracht is geworden. Beide sets van regelgeving (MiFID II/PRIIPs en FIDLEG/FINIG) hebben tot doel de bescherming van klanten te verbeteren en een gelijk speelveld voor financiële tussenpersonen te creëren.

Nu spelers in de financiële dienstverlening al een grote inspanning hebben geleverd om MiFID II en PRIIP's te implementeren, kunnen ze nu met FIDLEG met vergelijkbare uitdagingen worden geconfronteerd. Deze eerste blogpost in onze FIDLEG-reeks trekt parallellen met de meest uitdagende vereisten die al zijn ervaren tijdens het MiFID II-implementatietraject.

FIDLEG en FINIG aangenomen

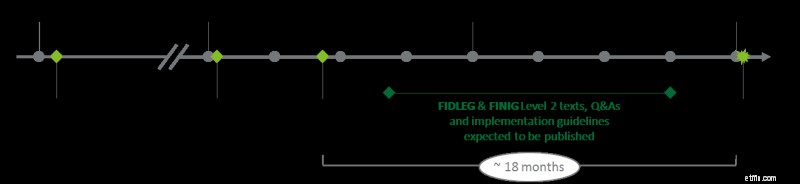

Alea iacta est – in zijn zitting van 15 juni 2018 heeft de Zwitserse Bondsraad FIDLEG en FINIG aangenomen. De Zwitserse banksector heeft nu 18 maanden de tijd om de regelgeving uit te voeren, die naar verwachting begin 2020 van kracht wordt.

Verwachte FIDLEG &FINIG implementatietijdlijn

Leren van de ervaringen met de MiFID II-implementatie

Vanwege de complexiteit en de relatief lage duidelijkheid in de richtlijnen, werd de implementatie van MiFID II door de financiële dienstverlening als omslachtig beschouwd, wat vaak resulteerde in handmatige tijdelijke oplossingen en frustratie veroorzaakte bij klanten, klantgerichte medewerkers en operationele teams.

Aangezien de reikwijdte van FIDLEG vergelijkbaar is met MiFID II, kunnen lessen worden getrokken uit MiFID II om te helpen bij de implementatie van FIDLEG en om naleving van de nieuwe vereisten te garanderen. Hieronder vergelijken we zes elementen van FIDLEG en MiFID II, waarin mogelijke synergieën voor de FIDLEG-implementatie worden geschetst en belangrijke verschillen waarmee rekening moet worden gehouden.

- Basisinformatieblad (BIB – Basisinformationsblatt) – Op het eerste gezicht leken de PRIIPs KID-vereisten eenvoudig te implementeren. De duivel zit echter in de details. Een voorbeeld van een grote uitdaging was de ad-hocproductie van KID's voor OTC-producten vanwege het lage standaardisatiepotentieel en de hoge vereisten voor gegevensbeschikbaarheid. Bovendien zijn er na de go-live ervaring problemen aan het licht gekomen met betrekking tot de gegevenskwaliteit (bijv. de berekening van de kosten van financiële instrumenten) en de betrouwbaarheid van de opslagplaatsen in de branche, wat tot rode gezichten in het verkoopproces heeft geleid.

FIDLEG zal waarschijnlijk niet voor soortgelijke problemen zorgen . Op basis van de aangenomen niveau 1-verordening lijkt het erop dat een apart Zwitsers basisinformatieblad niet vereist is , op voorwaarde dat een gelijkwaardig document uit een ander rechtsgebied beschikbaar is. Erkende buitenlandse documenten (PRIIP's KID en UCITS KIID) worden naar verwachting als gelijkwaardig beschouwd en kan worden verstrekt in plaats van een BIB. De exacte uitspraak en documenten in reikwijdte moeten echter worden verstrekt met de verordeningen voor FIDLEG &FINIG (verwacht in het najaar van 2018).

Een belangrijk verschil tussen PRIIP's en FIDLEG betreft de timing voor het verstrekken van het document naar de klant. PRIIP's KID's en FIDLEG BIB's zijn vereist voor specifieke retailproducten , maar de vereisten omFIDLEG BIB's . te verstrekken worden voornamelijk aangedreven door verkoopkanaal . Bovendien vereist FIDLEG alleen dat een BID wordt uitgereikt wanneer producten persoonlijk worden aanbevolen aan retailcliënten (d.w.z. niet binnen een discretionair mandaat of binnen een execution only-situatie). Ondanks deze verschillen zijn er mogelijkheden voor synergie bij het omgaan met de informatiebladvereisten voor zowel PRIIP's als FIDLEG.

Gelijkheid van de PRIIP-KID of twee documenten?

- Klantsegmentatie – De classificatienormen door MiFID II geïntroduceerd, werden in een zeer laat stadium verduidelijkt , waardoor problemen ontstaan voor financiële instellingen en resulterend in omslachtige handmatige of semi-manuele processen voor klantadviseurs.

FIDLEG introduceert een vergelijkbare indeling in particuliere, professionele en institutionele klanten, inclusief opting-out (professioneel worden) en opting-in (worden behandeld als retail) parameters.

Gezien deze parameters moeten financiële instellingen opting-in duidelijk definiëren. uit/in processen vroeg tijdens hun FIDLEG-implementatie om verwarring bij klantadviseurs en klanten te voorkomen. Financiële instellingen moeten beslissen of klanten kunnen opt-out en opt-in op portefeuille- of activaklasseniveau . Een beoordeling op het niveau van activaklassen verhoogt de nauwkeurigheid van de daaropvolgende vereisten en veroorzaakt een grotere implementatie-inspanning en werkdruk.

Over het algemeen kan de implementatie van MiFID II-klantsegmentatie worden benut voor FIDLEG. Er moet speciale aandacht worden besteed aan de vereisten rond het institutionele klantsegment , waar de regels voor verslaglegging en beleggersbescherming enigszins verschillen. Een geautomatiseerd introductieproces op basis van duidelijke regels gevolgd door vooraf gedefinieerde workflows, samen met de geschiktheids- en geschiktheidsbeoordeling en de MiFID II-doelmarktbeoordeling, zal het verkoopproces vergemakkelijken door fouten te minimaliseren en zal ook de naleving van de regelgeving ondersteunen. - Beste uitvoering – Voor financiële instellingen die MiFID I implementeerden, was het concept van de opvolger van Best Execution geen grote uitdaging. MiFID II introduceerde nieuwe vereisten inzake openbaarmaking en aanvullende activaklassen. Er deden zich echter uitdagingen voor bij het verzamelen van de vereiste gegevens voor publicaties op TOP 5-handelsplatforms uit systemen en repositories die voor een dergelijke oefening waren voorbereid.

Het FIDLEG Best Execution-concept is vergelijkbaar met de eerder vastgestelde concepten, maar heeft iets andere openbaarmakingsvereisten. Afhankelijk van de omvang van hun eerdere implementatiewerkzaamheden op dit gebied voor MiFID II, hoeven financiële instellingen niet veel extra inspanningen te leveren om te voldoen aan de FIDLEG Best Execution-regels.

- Documentatievereisten – Met de MiFID II go-live zijn de documentatieverplichtingen voor cliëntadviseurs en financiële instellingen in het algemeen enorm toegenomen. Contracten en communicatie moeten worden gedocumenteerd en op verzoek aan klanten worden verstrekt. In het bijzonder hebben klanten nu de mogelijkheid omgegevens op te vragen op ad-hocbasis , waardoor ernstige implementatieproblemen ontstaan. De benodigde data was vaak opgeslagen in verschillende systemen en was niet gemakkelijk toegankelijk, waardoor het tijdig aanleveren van data aan klanten in gevaar kwam. FIDLEG bevat vergelijkbare vereisten voor documentatie . Daarnaast verplicht het Zwitserse burgerlijk recht financiële instellingen om alle klantgerelateerde gegevens minimaal 10 jaar te bewaren. Financiële instellingen hebben al stappen ondernomen om de manier waarop ze klantgegevens opslaan en ophalen te heroverwegen en te veranderen. Waar financiële instellingen al wijzigingen hebben aangebracht voor MiFID II, zouden slechts kleine aanpassingen nodig zijn voor de implementatie van FIDLEG. Waar het huidige systeem echter veel handmatige invoer of interactie vereist, is automatisering vrijwel essentieel omdat het hele klantenbestand wordt beïnvloed door de documentatievereisten.

- Aansporingen en niet-onafhankelijk advies – MiFID II-vereisten inzake inducements omvatten regels over onafhankelijk of niet-onafhankelijk advies en roep om kwaliteitsverbeteringen door financiële instellingen indien zij ontvangen provisies inhouden. FIDLEG vereist ook transparante openbaarmaking van inducements, maar het vereist geen niet-onafhankelijk advies of kwaliteitsverbeteringen . Onder FIDLEG zijn transparante openbaarmaking en de toestemming van de klant voldoende voorwaarden om inducements te behouden. FIDLEG biedt financiële instellingen daarom de mogelijkheid om een strategische beslissing te nemen over het al dan niet implementeren van twee processen of het handhaven van de strengere MiFID II-eisen.

Twee processen kunnen meer kosten en extra implementatie-inspanning vergen. Afhankelijk van het bedrijfsmodel van de financiële instelling kunnen twee processen ook een kans bieden om een lucratieve bron van inkomsten veilig te stellen.

- Geschiktheid en geschiktheid – De introductie van een Doelmarkt concept onder MiFID II samen met de geschiktheids- en geschiktheidsverplichtingen weergegeven een uitdaging voor sommige financiële instellingen . FIDLEG omvat geen doelmarktvereisten en hanteert een minder gecompliceerde benadering van geschiktheids- en geschiktheidsbeoordelingen. In tegenstelling tot MiFID II vereist FIDLEG alleen een geschiktheids- en geschiktheidsbeoordeling wanneer klanten worden geadviseerd, terwijl er geen vereisten zijn met alleen uitvoering van transacties of discretionair portefeuillebeheer.

Onder FIDLEG is de geschiktheidsbeoordeling vereist voor elke individuele transactie kan de geschiktheidstoetsing echter op portefeuilleniveau worden beoordeeld. Een specifiek ‘geschiktheidsrapport’ is onder FIDLEG niet vereist. Desalniettemin is er een overeenkomst met de MiFID II-vereisten in die zin dat elke klantvergadering moet worden gedocumenteerd.

In veel gevallen creëren de overeenkomsten tussen MiFID II en FIDLEG kansen om de bestaande MiFID II-configuratie te gebruiken om het verkoopproces te standaardiseren en te optimaliseren bij het aanpakken van FIDLEG-vereisten. Extra synergieën kunnen worden gecreëerd door het opzetten van geautomatiseerde processen. Wilt u meer lezen over FIDLEG, neem dan een kijkje op onze website of neem contact op met onze topic experts.