Onze vorige blog over het FIDLEG-onderwerp ging over de echte connectie tussen de Zwitserse FIDLEG en zijn EU-tegenhangers (MiFID II of PRIIP's), en biedt potentiële synergieën bij de implementatie vanwege overeenkomsten in hun doel en reikwijdte.

We richten ons nu meer specifiek op FIDLEG-vereisten gekoppeld aan (klant)advies die verder gaan dan de respectievelijke MiFID II-vereisten of niet bestaan onder MiFID II . Uiteindelijk hebben deze inzichten ook de weg geëffend voor financiële dienstverleners die de reikwijdte en aanpak van hun implementatie van de FIDLEG-vereisten moeten bepalen.

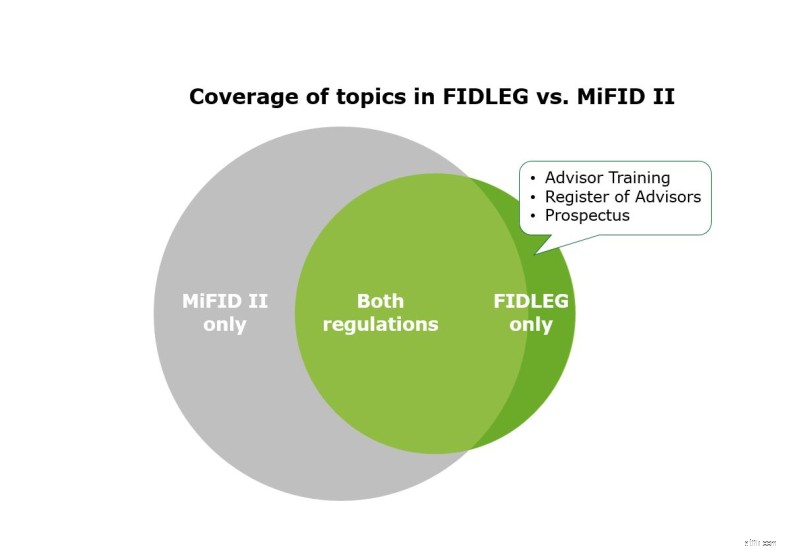

De eisen die FIDLEG stelt aan de opleiding van adviseurs omvatten twee kernelementen. De verordening stelt dat cliëntadviseurs moeten beschikken over voldoende:

Als zodanig zijn deze vereisten, die tot doel hebben een zekere mate van kwaliteit van beleggingsadvies en uiteindelijk beleggersbescherming te waarborgen, niet echt nieuw. MiFID II benadrukt al het belang van ethische bedrijfsnormen en schetst de vereiste expertise van beleggingsadviseurs, vooral met betrekking tot voldoende kennis van financiële producten. Daarom kunnen reeds beschikbare MiFID II-trainingen effectief worden benut om aan de FIDLEG-vereisten te voldoen .

Contextueel gekoppeld aan de adviseursopleiding is echter een nieuwe FIDLEG-vereiste voor adviseurs om zich te registreren in een "register van adviseurs". Deze registratievereiste bestaat niet onder MiFID II. Desalniettemin is deze vereiste van beperkte praktische relevantie, aangezien deze alleen van toepassing is op klantadviseurs die niet werken voor entiteiten die onder FINMAG vallen (bijv. banken zonder dochteronderneming in Zwitserland). Voor de overige cliëntadviseurs is inschrijving in dit register een verplichte vereiste om als cliëntadviseur in Zwitserland te kunnen werken, wat van bijzonder belang kan zijn voor cliëntadviseurs van buitenlandse financiële dienstverleners die in Zwitserland actief zijn op een cross-over grensbasis . Belangrijkste registratie-eisen zijn onder meer een adequate opleiding/training, voldoende dekking van een beroepsaansprakelijkheidsverzekering en een aansluiting bij een “bemiddelingsorgaan” (adviseurs kunnen ook via hun medewerkers zijn aangesloten). Verder mag de cliëntadviseur geen aantekeningen in het strafregister hebben voor vermogensdelicten of strafrechtelijke veroordelingen volgens de Wet toezicht verzekeringen (VAG) of FIDLEG zelf en ook geen beroepsverbod.

In vergelijking met eerdere Zwitserse wetgeving stelt FIDLEG geharmoniseerde prospectusvereisten voor effecten die aan het publiek of op handelsplatformen worden aangeboden (met enkele uitzonderingen). In de toekomst moeten financiële dienstverleners gratis een openbaarmakingsdocument uitgeven waarin elk in aanmerking komend effect wordt beschreven aan potentiële investeerders . Dit moet klanten in staat stellen gefundeerde investeringsbeslissingen te nemen en verschillende financiële instrumenten met elkaar te vergelijken. In een notendop, elk prospectus moet:

Er zijn enkele uitzonderingen op deze eis. Met name effecten die uitsluitend worden aangeboden aan professionele klanten, die beschikken over een buitenlands prospectus volgens internationale normen of informatieverplichtingen van kleine of middelgrote ondernemingen met een beperkte aanwezigheid op de kapitaalmarkten. Bovendien is een prospectus voor fondsen mogelijk niet vereist door de FINMA als een dergelijk fonds zich alleen richt op gekwalificeerde beleggers. Ten slotte, als een financiële dienstverlener Verordening (EU) 2017/1129 al volledig heeft geïmplementeerd en dus een buitenlands prospectus als een equivalent wordt erkend, kunnen de inspanningen in dit opzicht aanzienlijk lager zijn .

Hoewel het Zwitserse FIDLEG-regime zijn EU-tegenhanger in veel belangrijke vereisten weerspiegelt, zullen uitdagingen duidelijk worden in de kern van het naleven en implementeren van FIDLEG ("de duivel zit in de details"). Beide wetgevingen zijn niet altijd identiek en FIDLEG stelt aanvullende vergaande eisen. Daarom moet de initiële focus van alle FIDLEG-gerelateerde activiteiten eengrondige kloofanalyse zijn ten opzichte van wat al is geïmplementeerd voor MiFID II .

Niettemin, FIDLEG ook biedt aantrekkelijke mogelijkheden voor het verbeteren van de operationele efficiëntie , die verder gaan dan de loutere implementatie van wettelijke vereisten. Deze kansen moeten een prominente plaats innemen wanneer u aan de FIDLEG-reis begint. Blijf ons volgen om over deze mogelijkheden te lezen in onze komende blogs.