In 2015 had 73% van de Amerikanen creditcardschulden, volgens de Federal Reserve Bank van New York. Creditcardschulden kunnen u besluipen. De ene maand zit je er bovenop en betaal je regelmatig, en de volgende loop je achter en kun je de achterstand niet meer inhalen. Soms is het een onverwachte noodsituatie waardoor je achterop raakt. Uit gegevens blijkt dat mensen in sommige staten over het algemeen beter op schema blijven met hun creditcardbetalingen dan in andere staten. We hebben gekeken naar de gemiddelde creditcardschulden in elke staat en hoe deze zijn veranderd van 2006 tot 2015.

Heeft u moeite om uw creditcardschuld te beheren? Bekijk de beste creditcards voor saldooverdracht.

Voor deze studie hebben we gekeken naar mediane individuele inkomensgegevens en creditcardgegevens. We hebben het veranderingspercentage gevonden voor de gemiddelde schuld-inkomensratio van creditcards tussen 2006 en 2015 en tussen 2011 en 2015 voor elke staat, plus Washington, DC. Lees de gegevens en methodologie hieronder om te zien waar we onze gegevens vandaan hebben en hoe we hebben het in elkaar gezet.

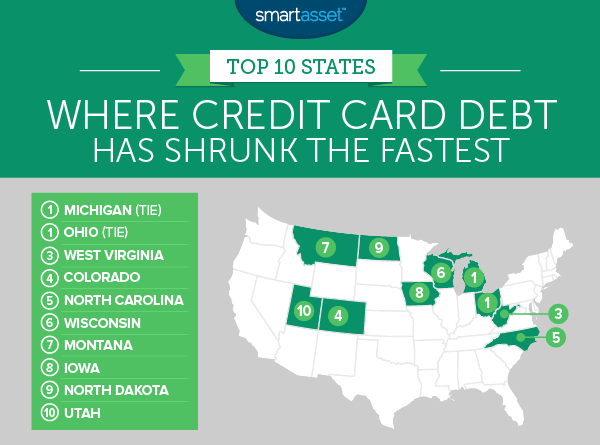

Michigan en Ohio staan gelijk op de eerste plaats als de staten waar de creditcardschuld het snelst is gekrompen. Tussen 2006 en 2015 daalde de gemiddelde schuld-inkomensratio van creditcards in Michigan met 32,9%. In 2006 had de gemiddelde inwoner van Michigan een creditcardschuld die gelijk was aan 13,4% van hun inkomen. Dat cijfer daalde tot 11,5% in 2011 en uiteindelijk tot 9% in 2015. Deze onwil om creditcardschulden aan te gaan, kan deels te wijten zijn aan bezorgdheid over de economische toekomst. Na een klap te hebben gekregen als gevolg van de recessie, herstelden de mediane inkomens in Michigan in 2013. Als u in Michigan bent en geen deel uitmaakt van de groep met een slinkende creditcardschuld, kan een creditcard voor saldooverdracht u helpen uw creditcardschuld onder controle te krijgen .

Tussen 2011 en 2015 zag Ohio de snelste daling van de gemiddelde creditcardschuld-inkomen-ratio in ons onderzoek. In 2011 had de gemiddelde inwoner van Ohio een creditcardschuld die gelijk was aan 12,3% van hun inkomen. In 2015 was dat cijfer slechts 9,3% - een daling van 24,5%. Inwoners van Ohio deelden een soortgelijk lot als inwoners van Michigan, de inkomens daalden tijdens de recessie, maar niet zo snel als de creditcardschuld. De gemiddelde inwoner van Ohio had in 2008 een creditcardschuld van in totaal $ 3.560. In 2015 was dat cijfer slechts $ 2.480.

West Virginia is de staat waar de gemiddelde creditcardschuld het op twee na snelste is gekrompen. De gemiddelde schuld/inkomensratio van creditcards daalde tussen 2006 en 2015 met 33%. Dat is het op drie na hoogste percentage in het land. Ook die trend is tussen 2011 en 2015 niet afgezwakt. In die periode daalde de creditcardschuld als percentage van het inkomen van 10,7% naar 9,7%. Dat is de achtste grootste daling in het land in die periode.

De Centennial State komt op de vierde plaats. Colorado ging van het hebben van een van de grootste creditcardschuld-inkomensratio's in het land naar midden in het peloton. In 2006 had de gemiddelde inwoner van Colorado een creditcardschuld die gelijk was aan 14,3% van het inkomen. Een cijfer dat daalde tot 12,3% in 2011 en tot 10,3% in 2015.

Creditcardschuld krimpt behoorlijk snel in North Carolina. In 2006 was de gemiddelde Noord-Carolinian $ 3.090 aan creditcardschuld verschuldigd. Dat cijfer bereikte een hoogtepunt in 2008 met een gemiddelde creditcardschuld per hoofd van de bevolking van $ 3.490. Sinds 2008 zijn inwoners van North Carolina echter slimmer met hun creditcards omgegaan. De gemiddelde creditcardschuld bedroeg in 2015 $ 2.600. Gedurende deze periode nam het gemiddelde inkomen in North Carolina toe, wat hielp om de verhouding tussen creditcardschuld en inkomen te verlagen. North Carolina was natuurlijk niet immuun voor de Grote Recessie, maar van 2006 tot 2015 stegen de mediane inkomens met 15%.

Wisconsinites zijn altijd enkele van de meer conservatieve creditcardgebruikers geweest. In 2006 had de gemiddelde Wisconsinite een creditcardschuld die gelijk was aan 11,3% van hun inkomen, het op drie na laagste tarief in het land. In 2011 was dat cijfer gedaald tot 10,2%. Na 2011 begon de creditcardschuld echt te dalen voor inwoners van America's Dairyland. Van 2011 tot 2015 daalde de verhouding tussen schulden en inkomen van creditcards in Wisconsin met 17,5%.

In 2006 was de gemiddelde inwoner van Montana ongeveer 14,5% van hun inkomen aan creditcardschulden verschuldigd. In 2015 daalde de gemiddelde schuld/inkomensratio van creditcards in Montana met 30%, van de eerder genoemde 14,5% tot 10,2%. Dit plaatst Montana op gelijke voet met North Carolina wat betreft de gemiddelde schuld-inkomensratio van creditcards in 2015.

In tegenstelling tot andere staten in de top 10, heeft Iowa zijn gemiddelde creditcardschuld-inkomensratio snel zien dalen, grotendeels omdat het inkomen snel is gestegen. Van 2006 tot 2015 stegen de mediane inkomens hier met 23%, van $ 23.321 tot $ 28.871. Vergelijk dat eens met Michigan, waar in dezelfde periode de inkomens slechts met 9,8% stegen. De absolute creditcardschuld in Iowa daalde ook met ongeveer 15%, volgens de Federal Reserve Bank van New York. In diezelfde tijd daalde de absolute creditcardschuld met 26% in Michigan.

Creditcardschulden in North Dakota lijken een beetje op die in Iowa. De totale creditcardschuld in North Dakota is niet zo veel gedaald als in andere staten. Het daalde met 15% van 2006 tot 2015. Zevenentwintig staten hadden in die periode een snellere daling van de creditcardschuld. Ter vergelijking:de gemiddelde kredietkaartschuld/inkomensratio daalde het snelst in het land. De gemiddelde schuld/inkomensratio van creditcards kelderde omdat de inkomens van de inwoners van North Dakota snel stegen. Grotendeels als gevolg van de oliehausse stegen de mediane inkomens van 2006 tot 2015 met bijna 46%. Vanwege dat torenhoge inkomen gingen de inwoners van North Dakota van gemiddeld 14% van hun jaarinkomen aan creditcardschulden naar slechts 8,4% in 2015.

Utah is een andere staat waar de totale creditcardschuld niet veel is veranderd. Van 2006 tot 2015 gingen inwoners van Utah van gemiddeld $ 2.840 per persoon in creditcardschuld naar $ 2.640 in 2015. Dat is een daling van ongeveer 7%. Maar terwijl de totale creditcardschuld niet te veel is gedaald, zijn de inkomens gestegen. Gemiddeld ontvingen inwoners van Utah van 2006 tot 2015 een verhoging van ongeveer 21%, gaande van een gemiddeld inkomen van $ 22.404 tot $ 27.136. Het snel stijgende inkomen en de langzaam slinkende creditcardschuld zorgen ervoor dat de inwoners van Utah in 2015 een veel lagere verhouding tussen creditcardschuld en inkomen hadden.

In ons onderzoek naar de gemiddelde creditcardschuldpercentages hebben we gekeken naar gegevens over de gemiddelde creditcardschuld en mediane inkomens voor alle 50 staten en Washington D.C. We hebben specifiek gekeken naar:

We hebben elke staat gerangschikt op basis van de verandering van twee procent in de verhouding tussen schulden en inkomsten van creditcards, waarbij beide statistieken even zwaar wegen. Vervolgens hebben we de rangen gemiddeld en een score toegepast op basis van die gemiddelde ranking. De staat met de beste gemiddelde ranking kreeg een 100 en de staat met de laagste gemiddelde ranking kreeg een 0.

Vragen over ons onderzoek? Neem contact op met press@smartasset.com.

Fotocredit:©iStock.com/mixetto