De rentetarieven zijn het afgelopen jaar gedaald. Als u een belegger bent die afhankelijk is van rente-inkomsten om de kosten te dekken, is dit geen gelukkig scenario.

In dit bericht Ik zal laten zien hoe u slim gebruik kunt maken van lijfrenteplannen om uw inkomen zonder risico te verhogen, zelfs in deze lage rente tarief regime. Dit is meer van toepassing op pensioenportefeuilles.

Laten we, voordat we overgaan op lijfrenten, even de andere pensioenproducten bespreken.

Ik zal de lijst met enkele van de populaire opties samenstellen. Dit is geen volledige lijst.

Een extra punt :Bij geen van bovenstaande producten kunt u de rente levenslang vastzetten. Onderschat de impact niet. Ongeveer 8-9 jaar geleden zou u 10% kunnen verdienen op uw vaste bankdeposito's. Nu is het moeilijk om zelfs maar 6% te verdienen met uw FD's.

Bij vastrentende producten gaat het potentieel voor extra rendement meestal gepaard met een hoger risico. Het hogere risico kan de vorm hebben van een hoger kredietrisico of een hoger renterisico. Het goede deel is dat dit risico niet moeilijk te waarderen is. U hoeft alleen maar te kijken naar de kredietkwaliteit van de portefeuille (voor kredietrisico) en de looptijd van de portefeuille (voor renterisico).

Een beleggingsfonds voor schulden dat belegt in papier met een lagere kredietkwaliteit, brengt bijvoorbeeld een hoger kredietrisico met zich mee. Als de tijden goed zijn, wordt u beloond met een hoger rendement (dan een fonds dat belegt in bedrijven met een goede kredietkwaliteit). Het probleem ontstaat als er iets misgaat. Zoek niet verder dan de afwikkeling van Franklin-regelingen. Misschien was dat van Franklin een extreem geval van liquiditeitsrisico. Maar veel schuldfondsen met kredietrisico hebben de afgelopen 2-3 jaar te maken gehad met wanbetalingen.

Als u naar zakelijke FD's en NCD's gaat, overweeg dan de pijn van DHFL-beleggers voordat u gaat beleggen. Tegelijkertijd is het oneerlijk om alle NBFC's met hetzelfde penseel te schilderen. HDFC is prima, maar biedt een lagere rente op FD's dan andere NBFC's.

Wat nog belangrijker is, waarom nemen we zoveel risico? Misschien, voor een paar procentpunten extra rendement.

Lijfrenten zijn superproducten. U kunt de rente vastzetten en uzelf een levenslange inkomstenstroom garanderen. Het enige voorbehoud is dat je de juiste variant op de juiste leeftijd moet kopen.

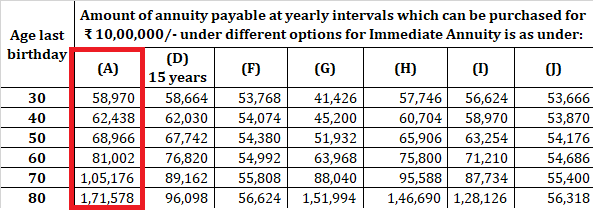

Ik kopieer de lijfrentetarieven voor LIC Jeevan Akshay VII. Variant A is de variant “ZONDER teruggave van aankoopprijs”. En dat is de variant waar ik me in deze post op zal concentreren.

Als je naar de tarieven kijkt, als je 60 jaar oud bent, is het misschien te vroeg om een lijfrenteverzekering te kopen. Begrijp alsjeblieft dat mijn antwoord kan veranderen, afhankelijk van de specifieke omstandigheden. Misschien kunt u beter investeren in SCSS en PMVVY of zelfs vaste bankdeposito's (ondanks een lager inkomen). U behoudt ook flexibiliteit met uw geld.

Het kopen van een lijfrenteplan (ZONDER teruggave van de aankoopprijs) kan zinvoller zijn als u dichter bij 70 jaar of hoger bent. Dit komt omdat rond die leeftijd het verschil tussen lijfrente en rente van andere pensioenproducten te groot begint te worden.

Wat als de rentetarieven dalen tegen de tijd dat ik besluit het lijfrenteplan te kopen?

Ja, dit is een risico. van alle annuïteitenvarianten moet de "ZONDER teruggave van de aankoopprijs" echter het minst rentegevoelig zijn, vooral op hoge leeftijden . Bij deze variant hoeft de verzekeraar namelijk uw hoofdsom niet terug te geven. Bij een hogere instapleeftijd (zeg 70, 75 of 80), weet de verzekeringsmaatschappij dat ze mogelijk niet te lang hoeven te betalen en daarom een hogere rente kunnen bieden (dan gebruikelijk in de economie)

Bovendien is er het concept van pooling van sterfterisico's. Sommige beleggers zullen heel lang leven (en de verzekeraars zullen geld verliezen), terwijl de anderen binnenkort kunnen overlijden (waar de verzekeraars veel geld zullen verdienen).

Om een voorbeeld te geven, twee vrienden Ram en Shyam, beide 70 jaar oud, kopen een lijfrenteplan voor Rs 1 crore. Beide krijgen 10,51 lacs per jaar aan inkomen (zonder rekening te houden met de GST-impact).

Ram gaat door tot de leeftijd van 100. Om break-even te draaien, moet de verzekeringsmaatschappij een rendement van 9,89% per jaar genereren. Lastig in de huidige tijd door vastrentende beleggingen. Dit is een verliesgevend voorstel voor de verzekeraar.

Laten we echter zeggen dat Shyam op 73-jarige leeftijd overlijdt. Vandaar dat de verzekeraar Rs 1 crore incasseerde en slechts Rs 30,45 lacs moest betalen. Een meevaller.

Combineer nu de twee gevallen. Om in deze twee gevallen break-even te draaien, moet de verzekeraar een rendement van 4,54% per jaar genereren. Nou dat ziet er niet zo moeilijk uit. En laat ruimte voor het behalen van een behoorlijke winstmarge.

Voeg nu het risico voor duizenden en weinig klanten samen en breng actuariële wetenschap binnen. We krijgen een idee waarom de verzekeraars rentetarieven kunnen geven (voor de ZONDER teruggave van aankoopprijs variant) die veel hoger zijn dan in de economie gangbaar is.

Dhr. Mehta is 70 jaar oud. Hij heeft een portefeuille van Rs 1 crore en moet Rs 6 lacs aan jaarlijks inkomen genereren om zijn uitgaven te dekken.

Van de Rs 1 crore heeft hij Rs 15 lacs elk in PMVVY en SCSS gezet. De twee producten leveren hem voorlopig 7,4% per jaar op. De twee producten geven hem ongeveer Rs 2,22 lacs per jaar. Hij moet nog steeds Rs 3,78 lacs per jaar genereren.

Zijn bank biedt hem een rente van 6% op vaste deposito's. Als hij het geld in FD's zou inzetten om het tekortinkomen van 3,78 lacs te genereren, zal hij Rs 63 lacs in vaste deposito's moeten investeren. Om mijn punt te illustreren, heb ik in dit voorbeeld geen rekening gehouden met RBI-spaarobligaties.

Hij zal nog steeds Rs 7 lacs =Rs 1 crores - Rs 30 lacs (SCSS, PMVVY) - Rs 63 lacs (Bank FD's) overhouden.

Ziet er comfortabel uit, maar meneer Mehta voelt zich niet op zijn gemak.

Zijn zorgen zijn:

Wat kan hij doen?

In plaats van zijn geld op vaste bankdeposito's te zetten, kan hij beleggen in bijvoorbeeld LIC Jeevan Akshay VII (ZONDER teruggave van de aankoopprijsvariant).

Bij 10,75% per jaar hij moet Rs 35,9 lacs investeren om een inkomen van Rs 3,78 lacs per jaar te genereren.

En hij heeft nog steeds Rs 1 crore - Rs 30 lac - Rs 35,9 lacs =Rs 34,1 lacs

Deze Rs 34,1 lacs geeft hem het potentieel om aan de behoeften te voldoen en laat ook ruimte voor het tegengaan van toekomstige inflatie. Als hij wil, kan hij wat risico nemen met een deel van dit geld.

En dat is het niet.

Hij heeft geïnvesteerd bij LIC. Er is dus bijna geen risico. Hij heeft deze rente voor het leven vastgezet. En lijfrentes zijn misschien wel een van de eenvoudigste producten. Op hogere leeftijd kan uw vermogen om beleggingen te beheren afnemen. Ook voor zulke beleggers is een lijfrente een prima product.

U hoeft lijfrenteplannen niet één keer aan te schaffen. U kunt de annuïteitenaankopen zelfs heel slim spreiden om inflatie tegen te gaan.

Laten we doorgaan met het bovenstaande voorbeeld, laten we zeggen dat de heer Mehta een kosteninflatie van 6% per jaar ervaart. Laten we aannemen dat hij op de een of andere manier de inflatie voor de volgende 5 lacs beheert via het overschot van Rs 34,1 lacs. Ik neem aan dat Rs 34,1 lacs niet groeien (je zou een veel hoger rendement moeten genereren, maar laten we het simpel houden)

Na 5 jaar (hij is 75) bedraagt de lijfrente 13,01%. Met inflatie zijn zijn jaarlijkse uitgaven gestegen tot Rs 8 lacs.

Hij heeft al Rs 6 lacs aan inkomen gepland (Rs 30 lacs in PMVVY/SCSS en Rs 35,9 lacs in lijfrenteplan). Om extra Rs 2 lacs te genereren, kan hij extra Rs 15,3 lacs inzetten in lijfrenteplannen.

Hij zal nog steeds Rs 100 lacs – Rs 30 lacs – Rs 35,9 lacs – Rs 15,3 lacs =Rs 18,8 lacs.

Niet slecht.

Wanneer zijn SCSS- en PMVVY-deposito's vervallen, kan hij de vervalbedragen (hoofdbedragen) naar annuïteiten leiden. Onthoud dat op 70-jarige leeftijd het verschil tussen PMVVY- en SCSS-tarieven (huidig:7,4%) en annuïteiten (10,5%) ~3% is.

Voor een 75-jarige is het verschil 5,5% (13,01% en 7,4% per jaar).

Voor een 80-jarige is het verschil bijna 10% (17,1% en 7,4% per jaar)

Laten we bijvoorbeeld zeggen dat zijn SCSS afloopt wanneer hij 75 wordt. In plaats van het geld om te leiden naar SCSS, kan hij investeren in een lijfrenteplan.

Hij heeft Rs 8 lacs per jaar nodig.

Bij 13,01% per jaar zal een investering van Rs 15 lacs Rs 1,96 lacs per jaar opleveren.

PMVVY (Rs 15 lacs) geeft Rs 1,11 lacs.

Gekochte lijfrente (Rs 35,9 lacs toen hij 70 was) geeft hem Rs 3,78 lacs.

Aangekochte lijfrente (vanaf SCSS-vervalbedrag op 75-jarige leeftijd) geeft 1,96 lacs.

Dat is 6,85 lacs.

Hij heeft nog Rs 34,1 lacs over (van 5 jaar terug).

Om dit tekortinkomen van Rs 1,15 lacs (8 - 6,85) te genereren, hoeft hij slechts Rs 8,47 lacs in lijfrentes te investeren.

Hij heeft nog steeds gratis geld van Rs 34,1 – 8,78 =25,32 lacs.

Op 80-jarige leeftijd vervalt de aanbetaling van PMVVY ook.

Zijn uitgaven zijn gegroeid tot Rs 10,7 lacs per jaar. Het lijfrentepercentage is 17,15%.

3 annuïteitenaankopen geven hem Rs 3,78 lacs + 1,96 lacs + 1,15 lacs =Rs 6,89 lacs.

Hij heeft contant geld van Rs 25,32+ 15 lacs van PMVVY maturity=Rs 40,32 lacs.

We moeten inkomsten genereren van Rs 10,7 lacs - Rs 6,89 lacs =Rs 3,81 lacs.

Bij 17,15% per jaar moet u Rs 22,02 lacs investeren.

U heeft nog steeds contant geld van Rs 40,32 lacs - 22,02 lacs =Rs 18,3 lacs.

Je kunt zien hoe de de aankoop van lijfrentes heeft het kapitaal dat nodig is om het vereiste inkomen te genereren, verminderd.

Een lijfrenteverzekering is misschien wel het enige beleggingsproduct van verzekeraars dat ik leuk vind. Als het slim wordt gebruikt, kan het een enorme waarde toevoegen aan pensioenportefeuilles. Het is simpel. Het zorgt voor het renterisico. Het zorgt voor het langlevenrisico. Door een hoog risicovrij inkomen te bieden, maakt het geld uit uw portefeuille vrij dat voor andere doelen kan worden gebruikt. Geen enkel ander product kan dat.

Helaas bespotten veel financiële adviseurs lijfrenteplannen. Hun redenen:Inkomen is belastbaar. Je verliest de controle over geld. Wat als de belegger vroegtijdig overlijdt? Allemaal geldige punten. Tegelijkertijd is het onverstandig om blind te zijn voor de waarde die lijfrenteregelingen kunnen toevoegen. Laat me een product zien dat me 10% of 13% of 17% per jaar kan opleveren. gegarandeerd (met weinig risico) voor de rest van uw leven, zelfs in deze omgeving met lage rentetarieven.

Natuurlijk is het niet voor iedereen het juiste product. Het is ook onverstandig om al je geld in lijfrentes te stoppen. Je moet de juiste variant kopen op de juiste leeftijd. Neem contact op als u professioneel beleggingsadvies nodig heeft.

Pensioenplanning:wanneer een lijfrenteplan kopen?

Pensioenplanning:hoe verbluffende annuïteitenaankopen kunnen helpen het inkomen te verhogen en risico's te verminderen?

The Hindu:hoe kan een bejaarde meer inkomen genereren bij een lage rente?

De no-spend-uitdaging:9 regels om u te helpen geld te besparen

Hoe u geld kunt opnemen bij het postkantoor

12 beste films over Wall Street die je dit jaar moet zien

lolMiner v1.11:AMD NVIDIA (download en configureer voor Linux Windows)

Aandelenmarkt vandaag:grote indexen noteren stilletjes nieuwe hoogtepunten