LIC heeft een nieuw plan voor uitgestelde lijfrente gelanceerd, LIC New Jeevan Shanti (Plan 858).

Dit vervangt hun bestaande uitgestelde lijfrenteplan, LIC Jeevan Shanti (Plan 850).

Een korte achtergrond. LIC Jeevan Shanti was in 2018 gestart als zowel onmiddellijke als uitgestelde lijfrenteregeling. De variant met onmiddellijke lijfrente werd in augustus 2020 ingetrokken met de lancering van LIC Jeevan Akshay VII. Nu, met de lancering van LIC New Jeevan Shanti (Plan 858), wordt zelfs de uitgestelde lijfrente-variant uitgefaseerd.

Als u als belegger een lijfrenteverzekering van LIC wilt kopen, heeft u dus de volgende opties.

Laten we in dit bericht meer te weten komen over het LIC New Jeevan Shanti-plan.

Om een achtergrond te geven over lijfrenteproducten, zal ik in dit bericht enkele delen van mijn bericht over LIC Jeevan Shanti weergeven.

In het kader van een onmiddellijke lijfrenteregeling , u betaalt eenmalig een bedrag ineens en de verzekeraar keert u een levenslang pensioen uit. Het maakt niet uit hoe lang je leeft. De verzekeringsmaatschappij betaalt u een levenslang pensioen.

Niet alleen dat, het betaalt u de gecontracteerde rentevoet voor het leven (ongeacht hoe de rentetarieven zich in de toekomst ontwikkelen). Daarom neemt de verzekeraar niet alleen het langlevenrisico, maar ook het renterisico.

Een lijfrenteverzekering is een goede manier om het langlevenrisico af te dekken. Door een lijfrenteplan aan te schaffen, kunt u uzelf een levenslange inkomstenstroom garanderen.

LIC Jeevan Akshay VII is een onmiddellijke lijfrenteregeling.

Bij een uitgestelde lijfrenteregeling , u betaalt aan de verzekeringsmaatschappij (in de vorm van een koopsom of periodieke premie). Het geld wordt geïnvesteerd volgens het investeringsmandaat van het plan. Aan het einde van de uitstelperiode wordt het opgebouwde corpus gebruikt om een lijfrenteplan aan te schaffen.

Daarom begint de inkomstenstroom aan het einde van de uitstelperiode. De hoogte van het reguliere inkomen is afhankelijk van het rendement op uw beleggingen, uw leeftijd, uitstelperiode, lijfrentevariant en het geldende lijfrentetarief.

LIC New Jeevan Shanti is een variant van uitgestelde lijfrenteverzekering. Het is een eenmalige premie, d.w.z. u hoeft slechts één keer premie te betalen. U kunt de lijfrente maximaal 12 jaar uitstellen. Het rendement op uw investering is gegarandeerd en u bent ook verzekerd van het lijfrentepercentage aan het einde van de uitstelperiode. Er is dus geen sprake van onzekerheid. U weet van tevoren hoe u elk jaar na het einde van de uitstelperiode zult worden.

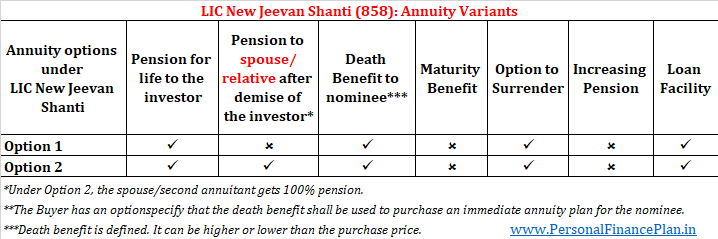

LIC New Jeevan Shanti wordt geleverd in 2 varianten met uitgestelde lijfrente.

Je kunt de website van LIC bezoeken voor meer informatie.

Het rentepercentage (lijfrente) is afhankelijk van uw leeftijd en de lijfrentevariant. In het geval van gezamenlijke levensplannen (in het geval van de echtgenoot of een ander familielid), zal de lijfrente ook afhangen van de leeftijd van de tweede lijfrentetrekker.

Lijfrentevoet stijgt meestal met de leeftijd van de belegger. Dit geldt echter mogelijk niet voor uitgestelde lijfrenteplannen zoals LIC New Jeevan Shanti. Raadpleeg de sectie "Het vreemde aan LIC New Jeevan Shanti" verderop in de post.

Lijfrentevoet zal toenemen met de toename van de uitstelperiode.

LIC website heeft nog geen sample rates. Heb dus geen datapunten.

De verkoopbrochure heeft een afbeelding. Hieronder gereproduceerd.

In onmiddellijke lijfrenteplannen is de berekening van de overlijdensuitkering eenvoudig.

Als u de variant ZONDER teruggave van aankoopprijs heeft gekocht, wordt bij overlijden van de verzekeringnemer niets uitgekeerd.

Als u de variant MET teruggave van aankoopprijs hebt gekocht, krijgt de nominee de aankoopprijs in geval van overlijden van de verzekeringnemer.

De berekening van de overlijdensuitkering in het uitgestelde lijfrenteplan moet enigszins ingewikkeld zijn.

Waarom?

Bij de uitgestelde lijfrente-variant krijgt u namelijk niets tot het einde van de uitstelperiode. Daarom, als het overlijden van de lijfrentetrekker zou plaatsvinden tijdens de uitstelperiode, krijgt de genomineerde op zijn minst een beetje meer dan de aankoopprijs. Logisch, toch?

LIC berekent de uitkering bij overlijden dus als volgt:

Hoger van A en B, waar

A=Aankoopprijs + Opgebouwde aanvullende uitkering bij overlijden – Totaal bedrag aan lijfrente betaald tot de datum van overlijden

B=105% van de aankoopprijs

In het geval van de joint-life variant wordt de overlijdensuitkering pas uitbetaald na het overlijden van beide lijfrentetrekkers.

De aanvullende uitkering bij overlijden wordt opgebouwd aan het einde van elke polismaand, tot het einde van de uitstelperiode of overlijden, indien dit eerder is.

Aanvullende uitkering bij overlijden per maand =Aankoopprijs * Maandelijkse annuïteitentabel in tabelvorm e

Het maandelijkse tabelvormige lijfrentepercentage is afhankelijk van de gekozen variant, de leeftijd van de lijfrentetrekker op het moment van indiensttreding en de gekozen uitstelperiode. Maandelijks tabelvormig lijfrentepercentage =(Jaarlijks lijfrentepercentage * 96%)/12.

Daarom, als het overlijden zou plaatsvinden tijdens de uitstelperiode, krijgt uw genomineerde de aankoopprijs + opgebouwde aanvullende uitkering bij overlijden (aangezien er nog geen lijfrentebetalingen zijn gedaan).

De uitkering bij overlijden zal stijgen tijdens de uitstelperiode en beginnen te dalen als de lijfrente-uitkeringen beginnen.

U kunt ervoor kiezen om een overlijdensuitkering op de volgende 3 manieren te ontvangen (u kiest ervoor, maar uw genomineerde ontvangt):

Pensioenuitkering :Geen pensioen tot einde uitstelperiode. Na het einde van de uitstelperiode, t De belegger krijgt levenslang pensioen.

Uitkering bij overlijden :De genomineerde krijgt de overlijdensuitkering. Berekening zoals hierboven vermeld

Lijdsduurvoordeel :Niet van toepassing

Overgavevoordeel :Toegestaan

Leningsoptie :Beschikbaar

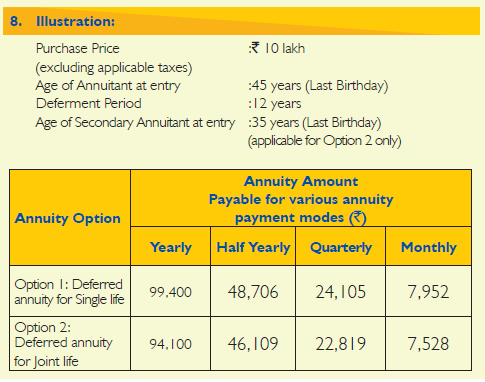

Illustratie

De voorbeeld lijfrentetarieven zijn nog niet beschikbaar op de website van LIC. Daarom gebruik ik de gegevens van een illustratie die in de brochure wordt gedeeld.

Een 45-jarige investeert Rs 10 lakh in optie 1. De totale opbrengst zal Rs 10,18 lacs zijn (inclusief GST). De gekozen uitstelperiode is 12 jaar.

Je krijgt de eerste 12 jaar niets.

Na het einde van de uitstelperiode (12 jaar), u krijgt levenslang dit pensioen van Rs 99.400 per jaar . Als u had gekozen voor een maandelijkse lijfrente, zou u levenslang Rs 7.952 per maand hebben ontvangen (na het einde van de uitstelperiode).

Elke maand tot het einde van de opschortingsperiode wordt er een aanvullend voordeel op uw polis opgebouwd tegen een tarief van (99.400*96%)/12 =Rs 7.952 .

Daarom, als het overlijden plaatsvindt na 10 jaar (vóór het einde van de uitstelperiode), krijgt de genomineerde Rs 10 lacs + 120 maanden * 7.952 =Rs 19,54 lacs.

Als de lijfrentetrekker de uitstelperiode overleeft, zou de polis een extra voordeel hebben opgebouwd bij overlijden ter waarde van Rs 11.45 lacs.

Als de belegger op 70-jarige leeftijd overlijdt (laten we zeggen), zou de belegger 13 jaar lijfrente-uitkeringen hebben gekregen. Op het moment van overlijden van de lijfrentetrekker krijgt de genomineerde

Rs 10 lacs + Rs 11.45 lacs (opgebouwde extra uitkering) – 13*99.400 (al gedane lijfrentebetalingen) =Rs 8,52 lacs

Het enige verschil tussen optie 1 en optie 2 is dat bij optie 2 het pensioen ook doorloopt tot de tweede lijfrentetrekker. En de overlijdensuitkering wordt pas betaald nadat beide lijfrentetrekkers zijn overleden.

De tweede lijfrentetrekker kan een echtgeno(o)t(e), een broer of zus of een lijnrechtstreekse opgaande of afstammeling zijn (grootouders, ouders, kinderen, kleinkinderen).

Daarnaast houdt het lijfrentepercentage ook rekening met de leeftijd van de tweede lijfrentetrekker.

Pensioenuitkering :Geen pensioen tot einde uitstelperiode. Na het einde van de uitstelperiode, t De belegger krijgt levenslang pensioen. Na het overlijden van de belegger krijgt de tweede lijfrentetrekker levenslang hetzelfde pensioen. Als de tweede lijfrentetrekker voor de belegger overlijdt, stopt het pensioen na het overlijden van de belegger.

Uitkering bij overlijden :Uitkering bij overlijden wordt pas uitbetaald nadat beide lijfrentetrekkers zijn overleden. De berekening van de uitkering bij overlijden is hetzelfde als bij optie 1.

Lijdsduurvoordeel :Niet van toepassing

Overgavevoordeel :Toegestaan

Leningsoptie :Beschikbaar

Illustratie

Ik gebruik dezelfde illustratie als in de verkoopbrochure.

Een 45-jarige investeert Rs 10 lakh in optie 2. De totale opbrengst zal Rs 10,18 lacs zijn (inclusief GST). De gekozen uitstelperiode is 12 jaar.

De leeftijd van de tweede lijfrentetrekker is 35. De leeftijd van de tweede lijfrentetrekker is ook van invloed op uw lijfrentepercentage.

Het lijfrentepercentage (uitgestelde lijfrente, 12 jaar) is 99.400.

Je krijgt de eerste 12 jaar niets. Na het einde van de uitstelperiode (20 jaar), krijgt u levenslang dit pensioen van Rs 94.100 per jaar.

Na u krijgt de tweede lijfrentetrekker (echtgenoot/familielid) levenslang pensioen. Als de tweede lijfrentetrekker vóór u overlijdt, stopt het pensioen na uw overlijden. De genomineerde krijgt geen pensioen.

Elke maand tot het einde van de uitstelperiode wordt een extra uitkering bij overlijden aan uw polis toegevoegd tegen een tarief van (94.100*96%)/12 =Rs 7.528.

In dit geval wordt de overlijdensuitkering aan de nominee uitbetaald zodra beide lijfrentetrekkers overlijden.

Daarom, als de laatst overgebleven lijfrentetrekker overlijdt na 10 jaar (vóór het einde van de uitstelperiode), krijgt de genomineerde Rs 10 lacs + 120 maanden * 7.528 =Rs 19,03 lacs.

Als een van de lijfrentetrekkers de uitstelperiode overleeft, zou de polis een voordeel hebben opgebouwd (inclusief aankoopprijs) ter waarde van Rs 20,84 lacs.

Als de laatst overgebleven lijfrentetrekker 13 jaar na het einde van de uitstelperiode overlijdt, zou de belegger 13 jaar lijfrente-uitkeringen hebben gekregen. Op het moment van overlijden krijgt de genomineerde

20,84 lacs (aankoopprijs + opgebouwde aanvullende uitkering bij overlijden) - 13 * 94.100 (reeds gedane lijfrentebetalingen) =Rs 8,6 lacs

Investeringen in het kader van het LIC New Jeevan Shanti-plan komen in aanmerking voor belastingvoordeel op grond van Sectie 80CCC. De uitkering onder Sectie 80CCC valt onder de algemene limiet van Rs 1,5 lacs onder Sectie 80C.

Het lijfrente-inkomen (pensioeninkomen) is belastbaar tegen het tarief van uw inkomstenbelasting.

U kunt dit plan kopen door naar het LIC-filiaal te gaan of met de hulp van een LIC-agent.

U kunt het LIC New Jeevan Shanti-abonnement ook online kopen. Je moet naar de website van het LIC gaan.

Idealiter zou je bij lijfrentes verwachten dat het lijfrentepercentage stijgt met de leeftijd.

Dat is echter mogelijk niet het geval bij producten met uitgestelde lijfrente.

Waarom?

Ik denk dat dit komt omdat er sprake is van een overlijdensuitkering. De uitkering bij overlijden is dynamisch en zal, in ieder geval tijdens de opschortingsperiode, hoger zijn dan de aankoopprijs.

Uitkering bij overlijden =aankoopprijs + opgebouwde aanvullende uitkering bij overlijden – reeds gedane lijfrentebetalingen.

De aanvullende uitkering bij overlijden hangt op zijn beurt af van het lijfrentetarief.

Daarom zal de overlijdensuitkering in eerste instantie stijgen met de tijd (tot het einde van de uitstelperiode). Daarna zal het naar beneden komen als de lijfrentebetalingen worden gedaan.

Als de lijfrentetrekker vroegtijdig zou overlijden, moet de verzekeraar een forse uitkering doen (uitkering bij overlijden). Het is duidelijk dat de verzekeringsmaatschappij er de voorkeur aan geeft als de uitbetaling niet snel plaatsvindt.

En de kans dat een oudere man binnenkort sterft is groter. Een lager lijfrentepercentage voor dergelijke gevallen is een goede manier om uw uitgaven te verlagen (en misschien ook een goede verzekering).

Ik denk dat dit de reden is waarom lijfrentetarieven in varianten met uitgestelde lijfrente lager kunnen worden met de leeftijd (als uw instapleeftijd een bepaalde drempel overschrijdt).

De website van de LIC beschikt nog niet over de voorbeeldrentetarieven om dit argument te ondersteunen. Dus we zullen zien.

Een lijfrenteverzekering is misschien wel het enige beleggingsproduct dat ik leuk vind van verzekeraars. Ja, er zijn voor- en nadelen van elk product. Er kan echter een hiaat (of risico) in uw financiële planning zijn dat alleen een lijfrenteregeling kan opvullen.

Ja, er zijn voor- en nadelen. Het volgende bericht behandelt dergelijke aspecten in detail.

Pensioenplanning:wanneer een lijfrenteplan kopen?

Niet iedereen hoeft dus een lijfrenteverzekering af te sluiten. Productgeschiktheid is belangrijk.

Je moet de JUISTE variant op de JUISTE leeftijd kopen.

U kunt ook lijfrentestrategieën gebruiken om het inkomen te verhogen en het risico te verminderen.

Pensioenplanning:hoe verbluffende annuïteitenaankopen kunnen helpen het inkomen te verhogen en risico's te verminderen?

Nu is LIC New Jeevan Shanti een uitgestelde lijfrenteregeling.

De uitgestelde lijfrenteplannen zijn een beetje ingewikkeld. Persoonlijk ben ik geneigd tot onmiddellijke lijfrenteplannen (zoals LIC Jeevan Akshay VII). Ook dat zonder teruggave van koopprijs variant. Dat moet natuurlijk wel op de juiste leeftijd.

Als alternatief voor een uitgestelde lijfrenteregeling (zoals LIC New Jeevan Shanti), had u 10 jaar kunnen beleggen (of een door u gekozen uitstelperiode). En aan het einde van zo'n uitstelperiode had u de opbrengst kunnen gebruiken om een lijfrenteverzekering aan te schaffen. En niet alleen onmiddellijke lijfrente, u behoudt een optie om andere pensioenproducten te verkennen, zoals Pradhan Mantri Vaya Vandana Yojana (PMVVY) en Senior Citizens Savings Scheme (SCSS).

Laten we aannemen dat u 50 jaar oud bent. U heeft cashflow nodig als u op 60-jarige leeftijd met pensioen gaat.

Ervan uitgaande dat u een annuïteitenroute wilt volgen om cashflows te genereren, heeft u twee opties.

Beide benaderingen zouden voor- en nadelen moeten hebben.

Benadering 1 :LIC Nieuwe Jeevan Shanti, zoals de naam al doet vermoeden, geeft je shanti. U investeert eenmalig. U weet van tevoren wat u voor het leven krijgt. Geen onzekerheid.

Benadering 2 :Het geeft je potentieel voor een hoger inkomen. Tegelijkertijd kunt u uw beleggingen de komende 10 jaar volledig verpesten. Lijfrentetarieven kunnen de komende 10 jaar dalen (of stijgen). Veel onzekerheid dus.

Hangt ervan af waar je je prettig bij voelt.

Ik ben geneigd om met Approach 2 te werken (maar ik ben ook bevooroordeeld). Mijn antwoord kan echter veranderen, afhankelijk van specifieke gevallen.

Veel investeerders kunnen baat hebben bij LIC New Jeevan Shanti vanwege de zekerheid die het biedt.

Ik vertrouw op je oordeel.

Hoewel LIC New Jeevan Shanti een prima product is, kan bij goede producten ook misverkopen voorkomen.

In de bovenstaande illustratie zou u (45-jarige) bijvoorbeeld te horen kunnen krijgen dat u 9,94% per jaar krijgt. als je investeert. Dat de uitkering pas na 12 jaar ingaat, kan worden genegeerd. Trap hier niet in.

Ik heb dit aspect behandeld voor LIC Jeevan Shanti in een van de berichten.

Als u van plan bent te investeren in LIC New Jeevan Shanti, houd dan rekening met dit aspect.