Benjamin Franklin verkondigt op beroemde wijze:In deze wereld kan niets zeker worden gezegd, behalve overlijden en belastingen. Aangezien overlijden een absolute zekerheid is, moeten we er altijd voor zorgen dat we voldoende verzekerd zijn voor die ongelukkige gebeurtenis op een dag.

In de huidige markt zijn er veel soorten verzekeringen. Ik ga twee veelvoorkomende soorten verzekeringen vergelijken en analyseren:levensverzekeringen versus overlijdensrisicoverzekeringen. Er is een traditioneel gezegde:"Koop termijn en investeer de rest". Hoe waar is deze uitspraak? Laten we het hieronder uitzoeken:

Een levensverzekering wordt gebruikt om het verzekerde leven te beschermen bij overlijden. De premie die u heeft betaald, wordt gesplitst in twee delen. Een klein deel van uw premie gaat naar het deelnemende fonds van de verzekeraar en het resterende deel wordt gebruikt om de verzekeringskosten te betalen.

Levensverzekeringen zijn een kleine spaar- en hoge beschermingsverzekering. Omdat er een spaarelement in levensverzekeringen zit, zal deze een bepaalde contante waarde hebben die jaarlijks door de verzekeraar wordt gedeclareerd als terugkoopbonus.

De uitkering bij overlijden heeft dan een gegarandeerd deel, dat is het verzekerde bedrag van de polis plus een niet-gegarandeerd deel van de terugkoopbonus. Het bedrag van de reversionary bonus is gebaseerd op de prestaties van het deelnemende fonds. Levensverzekeringen dekken, zoals de naam al aangeeft, één voor het hele leven.

Voor nieuwe levensverzekeraars is de premie die u moet betalen meestal vast, variërend van 5 jaar tot 25 jaar. Dit betekent dat u slechts 5 jaar of maximaal 25 jaar hoeft te betalen en levenslange dekking krijgt.

Een overlijdensrisicoverzekering is een vrij eenvoudig product. Een overlijdensrisicoverzekering is pure bescherming en niets anders. De volledige betaalde premie gaat naar de kosten van de verzekering. Daarom is er geen contante waarde voor overlijdensrisicoverzekeringen. Een overlijdensrisicoverzekering kan worden gebruikt om tijdelijke behoeften te dekken. De premiebetalingstermijn is gelijk aan de dekkingstermijn. Dit betekent dat u de premie moet betalen voor de hele tijd dat u gedekt bent.

Hier is een overzicht van levensverzekeringen en overlijdensrisicoverzekeringen:

| Kenmerken | Levensverzekering | Termijnverzekering |

|---|---|---|

| Dekkingstermijn | Levenslange overlijdensdekking | Dekking tijdelijk overlijden |

| Doelstelling | Besparingen + Bescherming | Pure bescherming |

| Premium termijn | 5 tot 25 jaar | Hetzelfde als dekkingstermijn |

| Contante waarde | Ja, afhankelijk van de prestaties van het deelnemende fonds | Nee. |

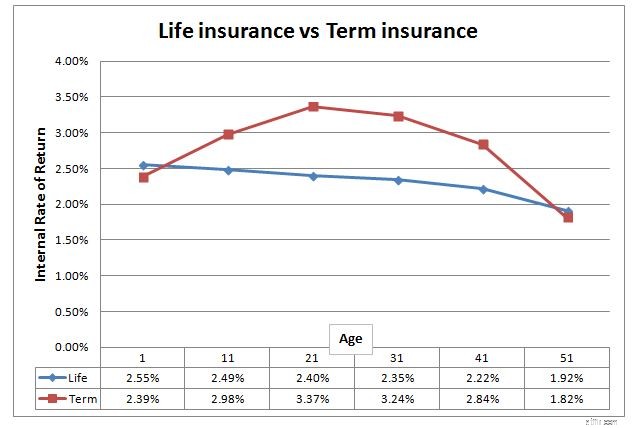

Om deze twee soorten verzekeringen met elkaar te kunnen vergelijken, heb ik een analyse gemaakt met behulp van levens- en overlijdensverzekeringen van Company A. Ik bereidde me voor op dekking tot 99 jaar, hoewel technisch gezien levensverzekeringen tot 125 jaar dekken! De maximale dekking voor overlijdensrisicoverzekeringen is slechts tot 99 jaar oud.

De analyse is gedaan voor een man, niet-roker, $ 100.000 overlijdensdekking, 85 jaar oude levensduur. Omdat de betalingsvoorwaarden van de levensverzekeringspremie en de betalingsvoorwaarden van de overlijdensrisicoverzekering niet vergelijkbaar zijn, kunnen we niet vergelijken door alleen naar de nominale waarde van de premie te kijken. De beste manier om het "rendement" van deze twee verzekeringen te meten, is door het interne rendement te gebruiken (IRR). Je kunt het zien als een jaarlijks investeringsrendement.

Er zijn een paar resultaten die we uit de bovenstaande grafiek kunnen halen.

Deze analyse is mogelijk niet perfect vanwege het volgende:

Deze analyse gebeurt puur op basis van kwantitatieve analyse. Een kwalitatieve analyse zoals hieronder moet worden overwogen voordat u beslist welk plan voor u het beste is:

Disclaimer, deze analyse is niet bedoeld om u te adviseren uw levensverzekering op te zeggen en over te stappen op een termijnpolis. Het afkopen van een levensverzekering brengt altijd kosten met zich mee. Neem contact op met uw financieel adviseur voordat u een beslissing neemt.

Ik geef de Personal Finance Fundamentals-cursus waar ik vertel over de 6 belangrijkste soorten verzekeringspolissen en waar je op moet letten bij het beslissen of ze iets voor jou zijn. En omdat het een cursus over persoonlijke financiën is, onthul ik de hele routekaart naar beheersing van persoonlijke financiën. We behandelen de belangrijkste zaken die u nodig heeft om uw financiën te beschermen, uw vermogen te laten groeien en hoe u uw vermogen kunt beheren en verdelen tijdens uw pensionering.

Je kunt me ook een e-mail sturen op louis@bigfatpurse.com. Ik help u graag uw bestaande beleid te herzien.

Ik heb ook eerder de rendementen van 'Termijn' en 'Leven' vergeleken.