LIC heeft in maart 2020 twee nieuwe ULIP's gelanceerd, LIC Nivesh Plus (Plan 849) en LIC SIIP (LIC Systematic Investment Insurance Plan, Plan 852). LIC Nivesh Plus is een eenmalige premie ULIP en ik heb het plan eerder in dit bericht bekeken.

Aan de andere kant, LIC SIIP-plan, het is een regulier premiumplan . Zoals ik zie, is de nomenclatuur gekozen om de populariteit van ULIP's te stimuleren. Hoewel er niets mis is met de naam, lijkt de keuze opzettelijk misleidend. We moeten dit zien in de context van de niveaus van financieel bewustzijn in het land. Gezien hoeveel beleggers LIC vertrouwen, zou het plan onder elke naam goed hebben verkocht. LIC had een betere naamselectie kunnen doen.

Laten we voorbij de nomenclatuur gaan en de LIC SIIP in detail bekijken.

Raadpleeg dit bericht voor een beter begrip van de verschillende soorten kosten in ULIP's, hoe ze worden aangepast en hun impact op het rendement.

De ULIP's hebben dezelfde nomenclatuur voor de kosten. Ik zal gebieden aangeven waar LIC SIIP beter of slechter is dan andere populaire ULIP's.

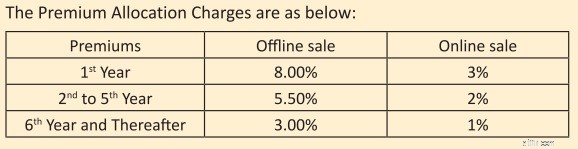

Premium toewijzingskosten :Deze kosten worden van de premie afgetrokken voordat uw geld wordt belegd. Het wordt uitgedrukt als een percentage van de premie. GST is ook van toepassing op deze kosten.

In het LIC SIIP-plan zijn de premietoewijzingskosten

Als u daarom Rs 1 lacs per jaar in het plan investeert, wordt Rs 9.400 (incl. 18% GST) in rekening gebracht in geval van offline aankoop en Rs 3.540 (incl. 18% GST) in geval van online aankoop. Het resterende geld wordt geïnvesteerd, maar er worden andere kosten in rekening gebracht.

Van de tweede tot de 5 de jaar wordt Rs 6.490 in rekening gebracht in geval van offline en Rs 2.360 in geval van online abonnement.

Vanaf de 6 de jaar later wordt Rs 3.540 en Rs 1.180 in rekening gebracht voor respectievelijk offline en online abonnementen.

In een tijd waarin particuliere verzekeraars in de richting van nul toewijzing van premies gaan, althans voor online verkopen, zijn deze kosten erg hoog.

Overlijdensrisico's: Deze kosten gaan naar het verstrekken van u de levensverzekering. De overlijdensbijdrage is afhankelijk van uw leeftijd en wordt maandelijks teruggevorderd door maandelijks opzeggen van fondsdeelbewijzen. Ik reproduceer de sterftetabel uit het voorbeeldbeleidsdocument op de LIC-website.

De mortaliteitslasten nemen toe met de leeftijd. Als u oud bent, zullen de sterftecijfers meer van invloed zijn op uw rendement. Tegelijkertijd zal, aangezien dit een Type I ULIP (sum-at-risk =Sum Assured – Fund Value) is, de impact van overlijdensrisico's lager zijn. Risicosom is het bedrag dat de verzekeringsmaatschappij moet betalen bij overlijden van de verzekeringnemer. Bij Type I ULIP's daalt de risicosom naarmate de waarde van het fonds stijgt. Daarom wordt ook de impact van de mortaliteitslasten kleiner.

Ik vond de kosten iets hoger dan sommige ULIP's van particuliere bedrijven waar ik naar keek.

Er is een bepaling dat de sterftekosten op het moment van de eindvervaldag aan de belegger worden terugbetaald. Alleen de basiskosten worden aan de belegger terugbetaald. Eventuele belastingen of eigen risico vanwege uw gezondheidstoestand worden niet vergoed. Dit wordt betaald bovenop de fondswaarde.

Op zich is dit een beleggersvriendelijk gebaar. Dit zal echter niet veel uitmaken voor uw rendement.

Waarom?

Omdat je alleen de absolute sterftecijfers krijgt. Deze kosten worden niet vergoed. Zoals eerder vermeld, worden belastingen en eigen risico ook niet teruggegeven.

Bovendien, aangezien dit een Type I ULIP is, zal het bedrag van de mortaliteitsheffing elk jaar dalen en uiteindelijk naar nul gaan zodra de Fondswaarde het verzekerde bedrag overschrijdt.

Het maakt niet uit hoe we het draaien, alles komt van de aanklacht.

Sterftekosten worden niet gerestitueerd voor afgekochte of beëindigde polissen of bij het beëindigen van de polisduur. Deze kosten worden alleen terugbetaald als de verzekeringnemer de polisperiode overleeft.

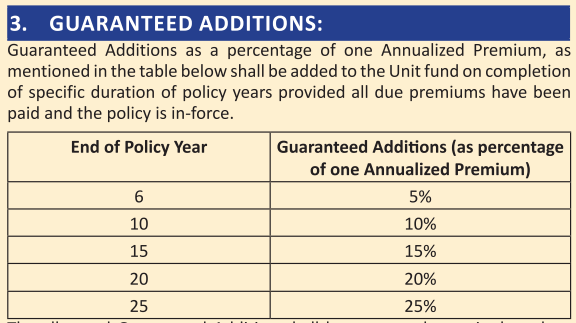

Het plan biedt ook gegarandeerde aanvullingen (soort loyaliteitsvoordelen).

Ik had het over gegarandeerde toevoegingen in mijn post op LIC Nivesh Plus. Dit zijn slechts marketinggimmicks. Alles komt uiteindelijk van uw geld.

De overlijdensuitkering is altijd vrijgesteld van belasting.

Hetzelfde geldt niet voor het volwassenheidsvoordeel.

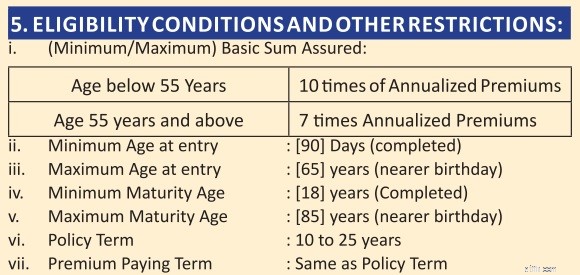

Om de opbrengst op de vervaldag vrij te stellen van belasting, moet het verzekerde bedrag ten minste 10 keer de jaarlijkse premie zijn. Als aan deze voorwaarde niet wordt voldaan, is de opbrengst op de vervaldag belastbaar. Er is ook een TDS van 5%.

Als uw leeftijd op het moment van deelname aan het plan minder dan 55 jaar is, is uw levensverzekering (verzekerd bedrag) 10 keer de jaarlijkse premie. Geen fiscaal probleem in dit geval. De opbrengst van de looptijd is vrijgesteld van belasting.

Als uw instapleeftijd echter 55 jaar of ouder is, is het verzekerde bedrag 7 keer de jaarlijkse premie. Hoewel dit u helpt een beetje te besparen op sterftekosten, is de keerzijde dat de vervalopbrengsten belastbaar zijn .

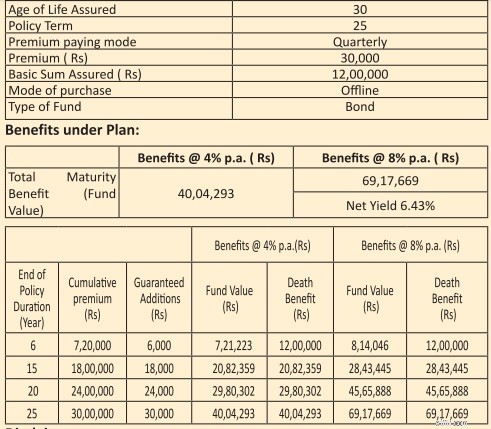

Ik reproduceer de afbeelding in de verkoopbrochure.

De afbeelding toont rendementen voor bruto beleggingsrendementen van 4% en 8% per jaar. (zoals voorgeschreven door IRDA). Als ULIP zou je verwachten dat de investeringen een hoger rendement opleveren, maar dat is nu niet belangrijk. Het rendement is ook afhankelijk van uw leeftijd en het gekozen geld.

Laten we het voorbeeld nemen met een polisduur van 25 jaar en een brutorendement van 8% per jaar. De belegger betaalt een driemaandelijkse premie van Rs 30.000 voor 25 jaar en krijgt Rs 69,17 lacs op het moment van verval. Een totale investering van Rs 30 lacs.

Dit is een nettorendement van 6,08% per jaar. 1,94% per jaar van uw terugkeer verdwenen als gevolg van verschillende kosten.

Niet aantrekkelijk.

Als uw investering 8% per jaar verdiende je zou aan het einde van 25 jaar Rs ~ 92,07 lacs hebben. De ULIP-kosten slorpen 37% van het brutorendement op.

Ik raad u aan dat niet te doen. Houd uw verzekerings- en investeringsbehoeften gescheiden.

Koop voor uw verzekeringsbehoeften een gewone levensverzekeringsplan.

Koop voor uw investeringsbehoeften pure beleggingsproducten (en goedkope producten) zoals PPF, beleggingsfondsen enz.

Maar als u toch in dit plan moet investeren, koop het plan dan online. Houd er bovendien rekening mee dat, als uw toegangsleeftijd 55 jaar of ouder is, de opbrengst op de vervaldag belastbaar is.

Wat gebeurt er als u geen aangetekende post ophaalt voor een rechtszaak tegen schuldeisers?

Een lid toevoegen aan de Blue Cross-ziektekostenverzekering

Het pensioeninkomen verhogen door het veiliger te maken

Vraag Stacy:wat moet ik doen met een meevaller?

Wat zijn voortschrijdende gemiddelden (MA)? Hoe ze te gebruiken?