In deze onafhankelijke Scalable Capital review zal ik kijken naar hoe Scalable Capital geld investeert en portefeuilles creëert, samen met een review van de prestaties en kosten van Scalable Capital.

Net als Moneyfarm, een van hun toonaangevende concurrenten, werd Scalable Capital oorspronkelijk gelanceerd in Europa. Scalable Capital begon in 2016 in Duitsland en beweert nu Europa's snelstgroeiende digitale vermogensbeheerder te zijn, met meer dan £ 1,3 miljard aan activa voor ongeveer 50.000 klanten (£ 440 miljoen als resultaat van een samenwerking met de Duitse bank ING-DiBA in mei 2018 ). Scalable Capital is een van een groeiend aantal robo-adviseurs die voet aan de grond krijgen op de Britse markt. Robo-advies is de term die door de financiële media is bedacht om een investeringsvoorstel te beschrijven dat uitsluitend online is en dat doorgaans computeralgoritmen gebruikt om uw geld te beleggen in exchange-traded funds (ETF's). Op de beurs verhandelde fondsen zijn de goedkoopste en meest liquide vorm van beleggen in marktindexen zoals de FTSE 100. Robo-adviseurs zoals Scalable Capital produceren een evenwichtige portefeuille voor beleggers die ETF's gebruiken en nemen vervolgens namens hen investeringsbeslissingen. Scalable Capital gebruikt zijn eigen propriëtaire software om zijn goedkope hands-off benadering van beleggen te realiseren.

In onze review vorig jaar bedroeg de hoeveelheid geld die door Scalable Capital werd beheerd slechts ongeveer een vijfde van de toenmalige grootste robo-adviseur in het VK, nootmuskaat. Het heeft sindsdien aanzienlijke vooruitgang geboekt, mede dankzij een lucratieve samenwerking met een Duitse bank en zit nu net achter het leidende peloton. Het grootste verschil tussen bedrijven als Nutmeg en Moneyfarm versus Scalable Capital is dat Scalable Capital een minimaal investeringsbedrag van £ 10.000 heeft. Als gevolg hiervan heeft de gemiddelde klant van Scalable Capital meer dan £ 26.000 geïnvesteerd, terwijl de gemiddelde klant van Nutmeg ongeveer £ 20.000 heeft.

De grootste uitdaging voor robo-adviesbureaus is het verkrijgen van bedrijfsondersteuning en het werven van klanten met grote sommen geld om te investeren. Scalable Capital lijkt op beide fronten succesvol te zijn, wat goed nieuws is voor potentiële klanten.

Scalable Capital heeft een minimaal investeringsbedrag van £ 10.000 en belegt uw geld in een portefeuille van ETF's in een breed scala aan activa. Zoals alle robo-adviezen gebeurt alles online. Nadat u uw e-mailadres heeft opgegeven, kunt u beginnen met het verkrijgen van een voorgestelde beleggingsportefeuille. Het goede nieuws is dat u de exacte Scalable Capital-portefeuille kunt zien die deze voor u zou voorstellen, zonder dat u meer dan uw e-mailadres hoeft op te geven. Als u geld in de portefeuille wilt investeren, heeft u de mogelijkheid om dit later te doen.

Of u nu van plan bent Scalable Capital te gebruiken of niet, ik raad u aan u aan te melden met uw e-mailadres om de portfolio te zien die het voor u zou voorstellen. Hieronder laat ik u zien hoe Scalable Capital werkt en mijn ervaring met het gebruik ervan. Nadat u ervoor heeft gekozen om 'aan de slag' te gaan, moet u uw e-mailadres opgeven om de portfoliobuilder-tool van Scalable Capital te gaan gebruiken. Meestal zullen veel robo-adviesbureaus zich vervolgens richten op het beoordelen van uw houding ten opzichte van risico's met behulp van externe of fatsoensrisicovragenlijsten voordat ze een portefeuille voorstellen. Het proces van Scalable Capital gaat nog een stap verder. Ja, er zijn de verplichte meerkeuzevragen op basis van risico's, maar er zijn ook een reeks vragen die zijn gericht op uw persoonlijke omstandigheden. Er wordt bijvoorbeeld gevraagd hoeveel maanden loon je hebt gespaard. De volledige lijst met vragen omvat de volgende vragen:

Deze benadering is in wezen een vereenvoudigde versie van een feitenonderzoek. Als u een financieel adviseur zou inschakelen, is deze op grond van de huidige regelgeving verplicht om een volledig feitenonderzoek uit te voeren. Dit is een vragenlijst/interview waarin ze u een reeks harde feiten (hoeveel u verdient) en zachte feiten (wat zijn uw doelstellingen) vragen om een passende aanbeveling te doen. Toen ik Scalable Capital voor het eerst besprak in 2017, was deze aanpak nieuw in de wereld van robo-advies. Een aantal van zijn concurrenten voert nu echter een vergelijkbare factfinding-oefening uit, vergelijkbaar met die van Scalable Capital.

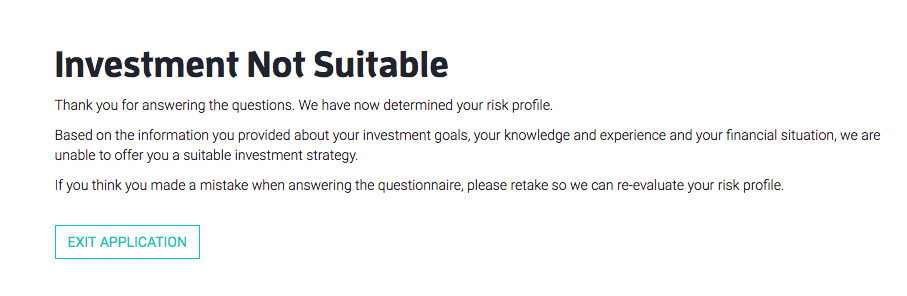

Ik besloot om te kijken of ik mezelf uit het investeringsproces van Scalable Capital kon weren (d.w.z. niet mogen investeren) op basis van de huidige regelgeving. Ik ben blij te kunnen zeggen dat de vragenlijst niet alleen lippendienst bewijst aan de notie van geschiktheid, aangezien ik erin geslaagd ben om te worden gescreend door hun 'factfind', zoals weergegeven door de onderstaande afbeelding (klik om te vergroten). Beleggen is alleen geschikt als u een kasbuffer aan spaargeld heeft om u te ondersteunen bij calamiteiten, bijvoorbeeld als u boventallig wordt. Toen ik bewust antwoordde dat ik geen kasbuffer had, liet het systeem me weten dat beleggen niet geschikt voor mij was. Dat is naar mijn mening een pluim op de dop van Scalable Capital, aangezien veel andere robo-adviesbureaus klanten niet actief zullen screenen. Natuurlijk houdt niets u tegen om terug te gaan en uw antwoord te wijzigen om deze nalevingswegversperring te omzeilen. Wat ik natuurlijk deed.

Nadat u de vragenlijst heeft doorgenomen, krijgt u een voorgestelde Scalable Capital-portefeuille te zien, die ik hieronder in de sectie Wat is 'Scalable Capital's investeringsstrategie' meer in detail zal bespreken. Het hele proces duurt iets langer dan de vergelijkbare vragenlijsten van andere robo-adviesbureaus, maar dat komt deels door de robuustheid ervan en klanten zouden hier troost uit moeten halen in plaats van erdoor afgeschrikt te worden.

Met name tijdens het aanmeldingsproces vraagt Scalable Capital naar de mate van verlies, op papier, waar u zich ongemakkelijk bij zou voelen. Het is belangrijk dat mensen zich niet alleen concentreren op het bedrag dat ze kunnen verdienen, maar ook op het bedrag dat ze kunnen verliezen. Dit is weer een pluim voor Scalable Capital, aangezien ik, behalve estor, nog geen andere online investeringsmanagers dit punt zo effectief heb zien demonstreren aan potentiële klanten. Het punt is dat beleggen niet voor iedereen is weggelegd en als de markt crasht, moet u er zeker van zijn dat uw portefeuille in waarde kan dalen. Scalable Capital plaatst uw verliesvermogen in context versus worstcasescenario's voor een verscheidenheid aan activa sinds het jaar 2000.

Bovenstaand online sollicitatieproces kan ook via een iOS app. De Scalable Capital-app kan ook worden gebruikt om de prestaties van uw portefeuille in realtime te volgen.

Met Scalable Capital kunt u beleggen via een ISA voor aandelen en aandelen, een SIPP (zelfbelegd persoonlijk pensioen) of buiten een ISA via een algemene beleggingsrekening:

Scalable Capital ISA

Investeren in een Scalable Capital Stocks &Shares ISA maakt het mogelijk om te beleggen in een op maat gemaakte ETF-portefeuille waar eventuele vermogenswinsten en inkomsten belastingvrij zijn.

Schaalbare algemene investeringsrekening

Werkt op dezelfde manier als de ISA, maar zonder de belastingvrije voordelen.

Scalable Capital SIPP

Het Scalable Capital SIPP wordt geïnvesteerd en beheerd door Scalable Capital als investeringspartner van AJ Bell Investcentre. Deposito's zijn onderworpen aan de jaarlijkse SIPP-limiet (£ 40.000 voor het belastingjaar 2019/20) evenals de levenslange vergoeding (momenteel £ 1,03 miljoen)

De kern van de investeringsstrategie van Scalable Capital is op technologie gebaseerd risicobeheer dat gericht is op het verbeteren van voor risico gecorrigeerde rendementen. In tegenstelling tot Moneyfarm en Nutmeg lijkt er minder nadruk te worden gelegd op kwalitatieve factoren (menselijke investeringscomités) met meer vertrouwen in hun interne kwantitatieve proces.

Scalable Capital biedt een passieve beleggingsstrategie die belegt in exchange traded funds (ETF's) die beleggen in verschillende activaklassen. Vervolgens past het zijn portefeuilles aan als het risicomodelalgoritme een toename van het neerwaartse risico voorspelt. Een ding dat ik leuk vind, is het gebruik van VaR (value at risk) door Scalable Capital. Ik denk dat dit een enorm onderbenutte statistische maatstaf is bij beleggen en pogingen om het worstcasescenario te kwantificeren. Het loont de moeite om even uit te leggen wat VaR is. VaR is een statistische maatstaf voor de waarschijnlijke waardedaling van uw portefeuille over een bepaalde periode. Als u alle historische rendementen van een investering over een jaar zou nemen en ze in een grafiek zou uitzetten, zou u zien dat ze rond een gemiddelde zouden worden gegroepeerd met enkele afgelegen extreme resultaten. Dus bijvoorbeeld, terwijl het gemiddelde jaarlijkse rendement voor beleggingen in aandelen tussen de 5-7% per jaar ligt. Natuurlijk zullen er enkele jaren zijn waarin je 20% verdient of 20% verliest, maar statistisch gezien zijn die extreme resultaten zeldzaam. VaR probeert dat te kwantificeren (en die extreme resultaten in context te plaatsen) door u te vertellen dat er bijvoorbeeld 95% kans is dat uw verlies in een bepaald jaar niet meer dan 20% zal bedragen.

Het is dus verfrissend om te zien dat Scalable Capital VaR gebruikt om 23 verschillende risicocategorieën te produceren. Klanten kiezen er effectief een op basis van het maximale portefeuilleverlies dat ze bereid zijn te accepteren. Dit risiconiveau wordt uitgedrukt met behulp van de 'Value at Risk' (VaR), dus een klant die een VaR van 12% kiest, heeft een kans van 95% om in een bepaald jaar niet meer dan 12% verlies te hebben. Klantportfolio's worden vervolgens gecreëerd door een combinatie van ETF's te selecteren, die verschillende activaklassen en regio's vertegenwoordigen, ontworpen om het rendement te maximaliseren met behoud van risiconiveaus waar de klant zich prettig bij voelt.

Scalable Capital geeft op haar website de meest complete uitleg over hoe hun beleggingsproces werkt. Het legt uit hoe het 'Dynamisch risicobeheer' gebruikt om het risiconiveau van uw portefeuille op peil te houden om zo het rendement in zowel stijgende als dalende markten te maximaliseren. Bovendien laat het zien hoe een portfolio-assetmix zou zijn veranderd in de jaren sinds de dotcom-zeepbel, 19 jaar geleden, wat interessante lectuur oplevert.

Het risicobeheermodel van Scalable Capital wordt wekelijks uitgevoerd. Als het model een hoger verliespotentieel voorspelt dan de klant heeft opgegeven, wordt dezelfde dag nog een aanpassing aan zijn portefeuille doorgevoerd. Scalable Capital is van mening dat het gemakkelijker is om risico's te voorspellen met behulp van op feiten gebaseerde historische gegevens dan het voorspellen van toekomstige marktbewegingen en gebruikt daarom risicobeheer als motor voor hun portefeuillebeheer. Met andere woorden, met een focus op risico kunt u hopelijk periodes van slechte prestaties voor een bepaald activum vermijden en tegelijkertijd het rendement maximaliseren voor de risico's die u neemt.

De afbeelding hieronder (klik om te vergroten) laat zien hoe uw portefeuille zich zou verhouden tot andere activa in termen van risico als u net als ik een VaR van 18% zou kunnen tolereren. De grafiek aan de rechterkant toont het toekomstige verwachte rendement, waarbij de zwarte lijn de meest waarschijnlijke uitkomst is (hoewel niet gegarandeerd), terwijl blauw het resultaat is van een goede uitkomst en rood een slechte uitkomst.

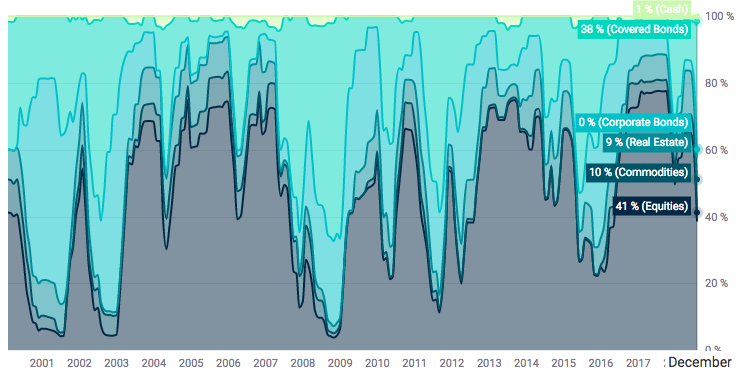

U krijgt ook een afbeelding te zien van hoe de activamix van de voorgestelde portefeuille en hoe de activaspreiding in de loop van de tijd is veranderd (klik op de afbeelding hieronder om deze te vergroten). U kunt ook een schuifbalk gebruiken om uw VaR te verlagen en te zien welke invloed dit heeft op de samenstelling van de portefeuille.

Scalable Capital is pas iets meer dan drie jaar operationeel in het VK en daarom moeten alle prestatiegegevens met dat voorbehoud in gedachten worden bekeken. De onderstaande grafiek toont de prestatiecijfers voor een reeks van zijn portefeuilles sinds de lancering in juni 2016 (klik op de afbeelding om deze te vergroten).

Om enige vorm van vergelijking te kunnen maken met andere robo-adviseurs kunnen de portefeuilles met laag, gemiddeld en hoog risico van Scalable Capital als volgt worden geclassificeerd:

Om wat voor reden dan ook besloot Scalable Capital om zijn portefeuilles aan weerszijden van de Brexit-stemming te lanceren. Er kunnen redenen zijn geweest die buiten zijn controle liggen, omdat het een klein gebrek aan vooruitziendheid vertoont. Als u naar de bovenstaande grafiek kijkt, werden de portefeuilles met een hoger risico gelanceerd op 20 juni 2016 (3 slechts drie dagen voor de Brexit-stemming). Als gevolg van de stemming om de EU te verlaten, kelderde de waarde van het pond met 10-15%, wat betekende dat alle buitenlandse activa die je bezat (ongeacht wat ze waren) plotseling 10-15% meer waard waren toen hun waarde weer werd omgezet in ponden sterling . Dat verklaart de plotselinge piek in de prestaties bij de lancering van de portefeuilles met een hoog risico. Helaas heeft het weinig te maken met goed management en meer met politiek, aangezien het hetzelfde patroon is dat wordt gezien door elk wereldwijd gediversifieerd fonds. Helaas voor Scalable Capital, omdat de portefeuille met een lager risico net na de Brexit-stem werd gelanceerd (misschien was het voorzichtig), genoten ze niet van deze valutaboost. Het wordt lastig voor Scalable Capital om het verschil in de toekomst voortdurend uit te leggen, hoewel het op zijn site redelijk goed werk doet. Het punt is dat het een wat ongelukkige timing was.

Dus in plaats daarvan heb ik het speelveld hieronder genivelleerd, waar ik kijk naar de prestaties voor 2018 ten opzichte van zijn belangrijkste concurrenten (cijfers voor 2019 moeten nog worden vrijgegeven).

| Scalable Capital-prestaties | Moneyfarm-prestaties | |

| Portefeuilles met een laag risico | -3,8% tot -1,0% | -1,0% tot +0,1% |

| Middelgrote risicoportefeuilles | -6,6% tot -3,9% | -5,5% tot -2,2%% |

| Portefeuilles met een hoog risico | -6,7% | -7,9% tot -7,0% |

| Scalable Capital-prestaties | Nootmuskaatprestaties | |

| Portefeuille met laag risico | -3,8% tot -1,0% | -2,6% tot -0,5% |

| Middelgrote risicoportefeuilles | -6,6% tot -3,9% | -7,1% tot -5,9% |

| Portefeuille met hoog risico | -6,7% | -9,9% tot -9,8% |

Moneyfarm biedt opnieuw het sterkste en meest consistente rendement in het lage tot gemiddelde risicobereik (zoals het deed toen we ze in 2017 vergeleken). Dit is natuurlijk een beperkt gegevensbereik, maar het benadrukt het verschil in aanpak. Het is onwaarschijnlijk dat Scalable Capital de beste presteerder zal zijn, aangezien het een sterke focus heeft op risicobeheer. De validiteit van zijn benadering zal waarschijnlijk alleen worden getest (en mogelijk gerechtvaardigd) in een uitverkoop op de markt. Al zijn de prestaties van de portefeuille met een laag risico zeer teleurstellend. Toen we Scalable Capital voor het laatst in 2017 beoordeelden, merkten we op dat beleggers die risicobeheer voorrang geven boven rendement, kunnen accepteren dat Scalable Capital in 2017 niet alle voordelen heeft behaald (aangezien 2017 grotendeels een markt was die het nemen van risico's beloonde). waarbij Scalable Capital vergelijkbaar betere resultaten opleverde met hun portefeuilles met een hoger risico in wat een extreem volatiel jaar was voor de markten.

Scalable Capital rekent een vergoeding van 0,75% per jaar over het totale geïnvesteerde bedrag, maandelijks onttrokken aan beleggingen. Daarnaast is er een ETF-vergoeding van gemiddeld 0,16% per jaar. Dit plaatst het in het midden van de prijsklasse op de markt voor robo-adviseurs. Scalable Capital heeft geen gelaagde kostenstructuur, wat ongebruikelijk is (d.w.z. het wordt niet goedkoper naarmate u meer activa aanhoudt). Nootmuskaat en Moneyfarm rekenen ook een vergoeding van 0,75% per jaar voor de volledig beheerde service, maar dit daalt tot 0,35% voor activa van meer dan £ 100.000, waardoor zowel Nutmeg als Moneyfarm goedkoper zijn.

Bovendien heeft Scalable Capital een minimale investering van £ 10.000 om een rekening te openen die vergelijkbaar is met £ 500 bij Nootmuskaat of £ 5.000 bij Moneyfarm.

Scalable Capital is lid van de Financial Services Compensation Scheme (FSCS) met activa tot £ 85.000 beschermd onder deze regeling.

Scalable Capital biedt nu advies en het eerste gesprek is gratis. Een van hun adviseurs zal met u praten om uw doelen te bespreken en u te laten weten hoe hun dienstverlening bij u past. Als het gesprek leidt tot verdere correspondentie, gevolgd door een gedetailleerd advies en aansluitend geschiktheidsrapport; de service kost £ 200 inclusief btw.

Alle beoordelingen van TrustPilot.

De focus van Scalable Capital op het beheersen van risico's, wat uitgebreid wordt uitgelegd op haar website, maakt het een interessant voorstel en zeker het overwegen waard. Voor nerveuze beleggers die zich zorgen maken over de kwetsbaarheid van de aandelenmarkt voor een correctie, kan Scalable Capital een alternatief bieden voor andere bekende robo-adviezen. Beleggers zouden er zeker baat bij hebben om zich te registreren en een voorbeeld van een Scalable Capital-portefeuille en de mogelijke toekomstige opbrengsten te zien. De focus op risico en geschiktheid is verfrissend, maar beleggers die graag investeringsrisico's nemen, kunnen nog steeds naar nootmuskaat en Moneyfarm kijken. Beide voorstellen zijn ook goedkoper (mijn gedetailleerde Moneyfarm-recensie en Nutmeg-recensie onderzoeken beide producten in meer detail). Combineer dat met de hoge minimale investering die Scalable Capital vereist (£ 10.000 versus slechts £ 500 voor nootmuskaat of £ 5.000 voor Moneyfarm), dan zullen sommige potentiële klanten worden afgeschrikt. Waar ik denk dat Scalable Capital tot zijn recht zou kunnen komen, is als we een aanhoudende uitverkoop op de markt zien, maar het bewijs zal in de pudding zijn.