U kunt zich verward of geïntimideerd voelen als het gaat om budgetteren. Ik weet het - het kan in het begin veel aanvoelen. En bovendien zijn er zoveel verschillende manieren om te budgetteren. Hoe kies je?

Laten we een duik nemen in een populaire methode die er is:de 50/30/20-regel. We gaan het hebben over wat het betekent en hoe het werkt, en kijken of dit de beste manier is om voor jij te budgetteren. .

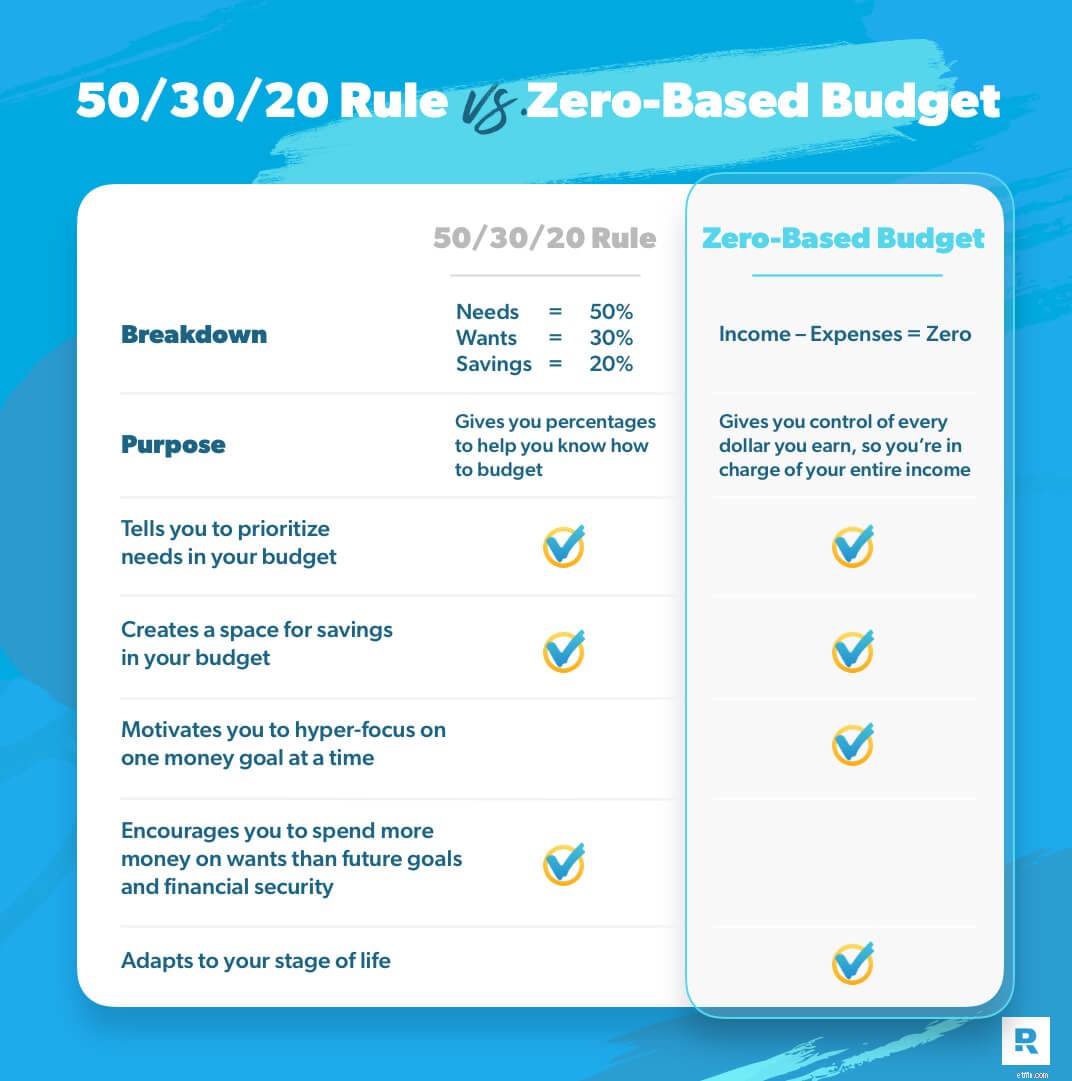

Dit budgetplan verscheen voor het eerst in 2005 in een boek met de titel All Your Worth. Het heette oorspronkelijk de 50/20/30-regel, maar je zult zien dat het vaker de 50/30/20-regel wordt genoemd. Deze budgetteringsmethode verdeelt uw uitgaven en besparingen in drie categorieën:behoeften (50%), wensen (30%) en besparingen (20%).

We hebben allemaal behoeften. En sommigen van ons denken we hebben meer nodig dan anderen. Maar behoeften in uw budget zijn allemaal de dingen die grotendeels uw leven beïnvloeden als u ze laat vallen:voedsel, nutsvoorzieningen, onderdak, transport, ziektekostenverzekering, dagopvang en de minimumbetalingen op al uw schulden.

Je nodig om voor die dingen te betalen, dus vallen ze in deze sectie.

Jongens, lees dit aandachtig:wensen zijn geen behoeften.

En dat weten we allemaal - in theorie. Maar wanneer we dingen gaan verdelen in budgetcategorieën op basis van wensen versus behoeften , kunnen de lijnen erg wazig worden.

Wensen hebben nog steeds invloed op ons leven, maar niet als een behoefte. We kunnen het zonder wensen stellen (zelfs als het ongemakkelijk is).

De 50/30/20-regel zegt dat je 30% van je nettoloon moet besteden aan dingen die je levensstandaard verbeteren. Dit omvat onbeperkte data-abonnementen, uit eten gaan en nieuwe kleding - wat sommige mensen de leuke dingen noemen .

Hm. . . Dus 30% van je inkomen kan gaan naar de dingen die je wilt, zelfs als je verdrinkt in de schulden of een lege spaarrekening hebt? Hier klopt iets niet.

De spaarcategorie in de 50/30/20-regel omvat veel:pensioeninvesteringen, noodfondsbesparingen en eventuele extra schuldbetalingen boven die minimumbetalingen.

Dat is slechts 20% van uw inkomen om u veilig en zeker te voelen met geld voor vandaag, morgen en later met pensioen. En je werkt aan alle drie tegelijk.

Oké, dus je kunt nu waarschijnlijk wel zien dat ik wat problemen heb met de 50/30/20-regel. Laten we het hebben over waarom.

Dus, aan de positieve kant, de 50/30/20-regel geeft je percentages die het gemakkelijk maken om te beslissen waar je geld naartoe gaat. Dat maakt het eenvoudig, toch? Hier is het probleem:die drie percentages blijven hetzelfde, waar je ook bent in het leven. Of je nu een berg aan studieleningen hebt of schuldenvrij bent en investeert in pensioen, je zit vast met 50/30/20.

En dat is niet hoe het zou moeten zijn. Uw budget moet met u leven en ademen. Het zou zich moeten aanpassen aan uw levensfase.

Luister:je motivatie om met geld te winnen gaat niet alleen over wiskunde. Het gaat om gedrag - en je zult je gedrag moeten veranderen om je doelen te bereiken. Dat betekent dat u geen 30% van uw inkomen aan behoeften kunt besteden als u schulden heeft. Je moet bezuinigen op extra's, zodat je je kunt concentreren op wat je echt nodig hebben. De 50/30/20-regel is gewoon veel te gericht op wensen. En dat soort denken weerhoudt u ervan om ooit vooruit te komen met uw geld. Misschien moet u nu opofferingen maken in uw budget, en dat is oké. Het zal het uiteindelijk allemaal waard zijn.

Uw budget moet uw realiteit weerspiegelen en waar u zich nu bevindt, niet in een algemene percentagecategorie.

Dus, als ik denk dat je de 50/30/20-regel niet moet gebruiken, welke budgetteringsmethode raad ik dan aan? Het op nul gebaseerde budget. Wanneer u naast de Baby Steps het op nul gebaseerde budget gebruikt, bent u zo gefocust op uw doelen en vooruitgang dat niets u zal tegenhouden.

Oké, laten we een op nul gebaseerd budget definiëren . Het is wanneer al uw inkomsten minus al uw uitgaven gelijk zijn aan nul. En ik vind het geweldig.

Dit is de reden waarom:op nul gebaseerde budgettering zorgt ervoor dat elke dollar elke maand voor u werkt . Nadat u uw maandelijks inkomen hebt ingevoerd, maakt u een lijst van uitgaven, te beginnen met uw behoeften. Bedek eerst je vier muren:voedsel, nutsvoorzieningen, onderdak, transport. Geef vervolgens prioriteit aan al het andere in het budget op basis van waar u zich in het leven bevindt. Want zo moet een budget flexibel zijn! Als uw uitgaven meer zijn dan uw inkomen, weet u dat u moet bezuinigen op uw uitgaven. Als je geld over hebt nadat je al je uitgaven hebt verantwoord, geef je dat geld een baan - zet het in de richting van de Baby Step waar je aan werkt. Dan sta je op nul! Je hebt elke dollar in je budget gegeven. U heeft de controle over uw geld.

Laten we het nu hebben over de Baby Steps - het beproefde plan om u te helpen uit de schulden te komen, financieel zeker te worden en rijkdom op te bouwen. Het verdeelt het proces in zeven stappen waarop u zich één tegelijk . concentreert .

Klopt! Met de Baby Steps bereik je één doel op een moment met gerichte intensiteit, in plaats van geld naar meerdere doelen te gooien, zoals met de 50/30/20-regel. En je offert in het begin wensen op om die intensiteit te helpen - in plaats van jezelf toe te staan 30% aan wensen te besteden, alleen maar omdat je budgetregel zegt dat je dat kunt.

Babystap 1 bespaart $ 1.000 als noodfonds voor starters.

Babystap 2 valt al uw niet-hypotheekschulden aan en betaalt deze af met de schuldsneeuwbalmethode.

Babystap 3 spaart 3 tot 6 maanden aan kosten in een volledig gefinancierd noodfonds, zodat u zich veilig voelt, wetende dat u contant geld bij de hand hebt voor wat het leven u ook brengt.

Babystap 4 investeert 15% van uw nettoloon in pensioen - het opbouwen van een toekomstig leven waarvan de meeste mensen denken dat het alleen op de covers van tijdschriften bestaat.

Babystap 5 spaart voor het studiegeld van uw kinderen om u een voorsprong te geven wanneer uw tiener afstudeert van de middelbare school.

Babystap 6 is uw huis vervroegd afbetalen, wat u tienduizenden dollars aan rente bespaart.

Babystap 7 is rijkdom opbouwen en geven. Dan wordt het pas echt spannend! Je hebt je droomtoekomst werkelijkheid gemaakt. En luister, je zult nooit meer plezier hebben met je geld dan wanneer je het weggeeft.

Raad eens wat er gebeurt als je die stappen een voor een neemt in plaats van te worstelen om alles tegelijk te doen? Je boekt vooruitgang.

En dat is wat ik voor je wil:vooruitgang boeken met je gelddoelen.

Maar eerst hebt u een op nul gebaseerd budget nodig. Jongens, het is niet moeilijk om op deze manier te budgetteren, maar het kan een paar maanden duren om het precies goed te krijgen. Daarom heb ik een online cursus gemaakt om je er doorheen te leiden, genaamd Budgetten die echt werkt . Je krijgt die cursus en de premium-versie van onze EveryDollar-budgetteringstool - perfect gemaakt voor op nul gebaseerde budgettering - wanneer u een gratis proefperiode van Ramsey+ start. Oh, en je krijgt onbeperkte toegang tot andere geldcursussen zoals Financial Peace University, die die babystapjes opsplitst en je laat zien hoe je ze nu kunt doen.

Met Ramsey+ kunt u het best mogelijke budget opbouwen, een budget dat op dit moment bij u past. Dan kun je het best mogelijke leven opbouwen.

Geen 50/30/20 voor jou - ga all-in met een op nul gebaseerd budget. Zo krijg je controle over je geld en creëer je een leven waar je van houdt.

De standaard maandbudget-werkbladen die iedereen zou moeten hebben

De vuistregel van 50/30/20 voor budgettering

Budget maken met het envelopsysteem

Wat is de regel van 70?

De 80/20-regel of het Pareto-principe - Hoe het je leven kan veranderen?

Hoogtepunten van de Uniebegroting 2021!!

De budgetkalender:wat is het en heb je er een nodig?