Als u een van de naar schatting 44 miljoen mensen bent die momenteel een studielening heeft, kunt u zich afvragen of u uw studielening moet afbetalen voordat u geld opzij zet voor uw pensioen.

Hier gaat het om. De twee hoeven elkaar niet uit te sluiten.

Elke dollar die u nu bespaart, zelfs als het om kleine bedragen gaat, kan in de loop van de tijd flink oplopen dankzij de kracht van samengestelde bedragen.

Allereerst is het altijd een slim idee om uw schuld af te lossen - of dat nu een creditcard, autolening of woninghypotheek is - en uit de schulden te blijven. Schulden kunnen je echt zwaar maken en schade toebrengen aan zowat elk aspect van je leven.

Creditcards hebben bijvoorbeeld vaak tweecijferige rentetarieven die het erg moeilijk maken om uit de schulden te komen als je er eenmaal in zit. Volgens een recent onderzoek van Creditcards.com steeg de gemiddelde rente op een nieuwe creditcard zelfs tot 16,75%, 0,6 procentpunt hoger dan aan het begin van 2018.

Creditcards hebben ook vaak variabele tarieven die omhoog gaan wanneer de rente stijgt, zoals ze zijn geweest.

Ongeveer de helft van de mensen met een studieschuld zegt dat ze als gevolg van hun schulden vertraging hebben opgelopen met het betalen van hun pensioen.

Daarentegen hebben studieleningen meestal lagere, vaste rentetarieven en langere aflossingstermijnen. De gemiddelde federaal gesubsidieerde rentevoet voor studieleningen varieert tussen 4,45% en 7%, volgens Navient, het bedrijf dat studieleningen verwerkt.

Volgens onderzoek is de gemiddelde studieschuld tegenwoordig ongeveer $ 37.000, bijna het dubbele van meer dan tien jaar geleden.

Hoewel federale leningen zo zijn gestructureerd dat ze in 10 jaar worden terugbetaald, is de waarheid dat de meeste mensen er 20 jaar of langer over doen om ze terug te betalen, of twee keer zo lang.

Volgens een onderzoek dat in 2016 werd uitgevoerd door het American Institute of CPA's, zegt ongeveer de helft van de mensen met een studieschuld dat ze een bijdrage aan hun pensioen hebben uitgesteld als gevolg van hun schulden. (AICPA heeft dat segment van zijn gegevens sindsdien niet meer bijgewerkt.)

Maar verschillende experts zeggen dat het een vergissing is om pensioensparen uit te stellen als je een studieschuld hebt.

Hoe langer u geld in een pensioenfonds kunt opbergen, hoe langer u potentieel kunt profiteren van iets dat compounding wordt genoemd. Dat is wanneer de rente op het principe - of contant geld - dat u in een fonds hebt gestopt, ook rente oplevert. Het kan in de loop van de tijd behoorlijk oplopen.

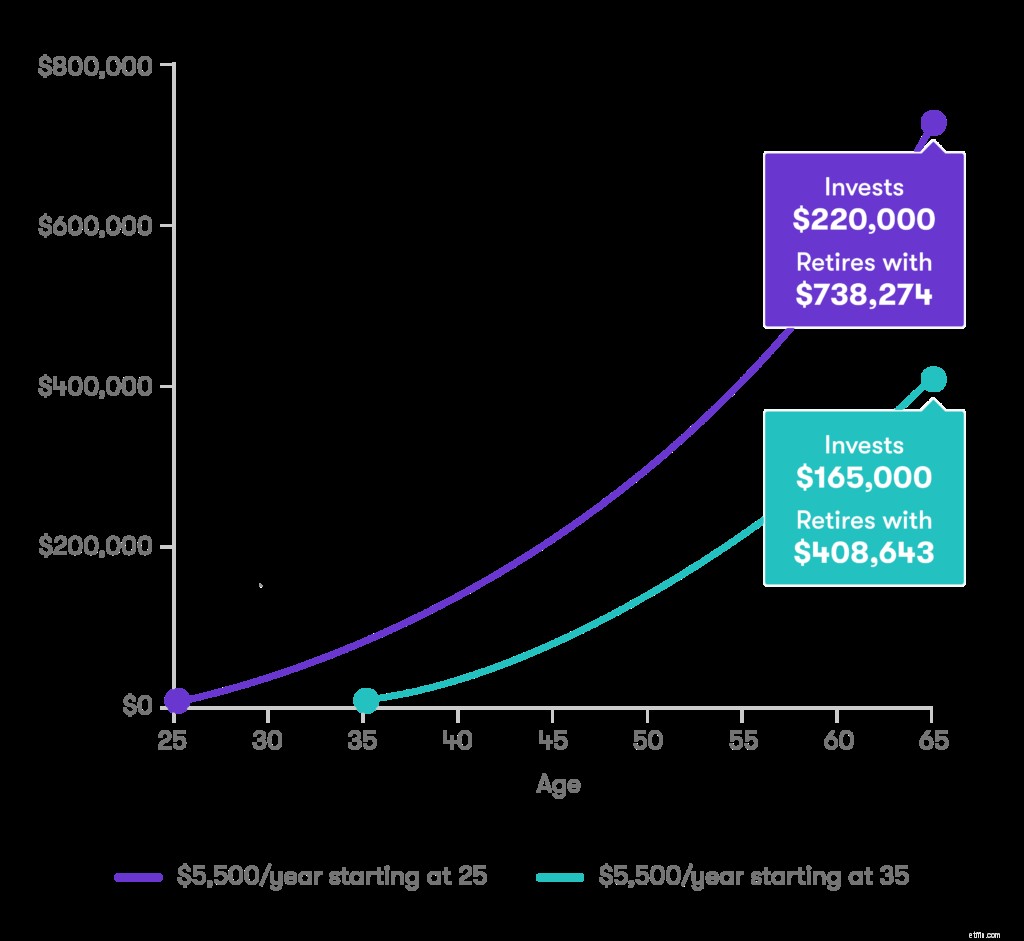

Hier is een voorbeeld dat het verschil illustreert tussen sparen vanaf 25 en 35 jaar. Het voorbeeld gaat uit van een rendement van 5% en een jaarlijkse bijdrage van $ 6.000, wat de maximale bijdrage is die een persoon mag leveren aan een traditionele Individual Retirement Account (IRA). ) of een Roth IRA als ze jonger zijn dan 50. (Volgens sommige analyses zijn de prognoses voor de langetermijnwaardering van largecapaandelen 6%.)

De belegger die tien jaar eerder begint, kan mogelijk twee keer zoveel sparen voor zijn pensioen als de persoon die wacht.

De rente die u betaalt over uw studieleningen is fiscaal aftrekbaar, tot $ 2.500. Dat betekent dat je mogelijk een belastingvoordeel kunt krijgen als je studieschuld aflost.

Door uw bestaande studieleningen te herfinancieren, zou u een dramatische verlaging van uw rentetarief kunnen zien - uw maandelijkse betalingen verlagen. En dat kan betekenen dat u meer geld opzij kunt zetten voor uw toekomst.

Moet ik mijn studieleningen afbetalen of investeren? Hier leest u hoe u beslist

Hoe te betalen voor een MBA

Kan een 529 worden gebruikt om studieleningen te betalen?

Waar kunnen studieleningen voor worden gebruikt?

Hoe studieleningen af te betalen

Studieleningen betalen:hoe u ze sneller kunt terugbetalen?

Hoe lang duurt het om studieleningen af te betalen?