In deze onafhankelijke Moneyfarm-review bekijk ik hoe Moneyfarm geld belegt, de kosten en vergoedingen van Moneyfarm, evenals de prestaties en het portfoliorendement van Moneyfarm. Als een van de meest geciteerde beleggingsexperts in de nationale pers, begeleid ik u stapsgewijs door mijn recensie van Moneyfarm. Ik raad u aan de hele recensie te lezen, aangezien deze de belangrijkste observaties en analyses van het voorstel van Moneyfarm bevat, met name over kosten en prestaties. Als u naar specifieke delen van deze recensie wilt gaan, kunt u dit doen door op de onderstaande links te klikken.

Omdat Moneyfarm-investeringen geschikt kunnen zijn voor sommige lezers (lees de volledige recensie hieronder), heb ik twee exclusieve aanbiedingen voor MoneytotheMasses.com-lezers veiliggesteld.

Moneyfarm zal uw geld een jaar lang GRATIS beheren* als u een Stocks and Shares ISA of algemene beleggingsrekening opent met een minimumbedrag van £500 en zonder verplichting om een maandelijkse automatische incasso in te stellen. Deze aanbieding is alleen beschikbaar tot 30 april 2022.

Als alternatief kunt u, als u in een Moneyfarm-pensioen belegt, tot £ 1.000 als contante bonus* krijgen.

Omwille van de transparantie ontvangt MoneytotheMasses.com een kleine vergoeding van Moneyfarm als u gebruik maakt van de aanbiedingen. Redactionele onafhankelijkheid is echter van het grootste belang voor MoneytotheMasses.com en op geen enkele manier wordt deze recensie of mijn mening ooit beïnvloed door derden. Ik heb een link naar Moneyfarm toegevoegd aan de voet van dit artikel die u kunt gebruiken en MoneytotheMasses.com zal geen betaling ontvangen van uw verwijzing.

Moneyfarm is een interessante propositie voor diegenen die de beste beleggings-ISA of pensioen proberen te vinden om in te beleggen. Na sinds 2011 met succes geld te hebben beheerd voor investeerders in Italië, lanceerde Moneyfarm in 2016 in het VK na de stijging van de vraag naar investerings-ISA's, robo- advies, goedkope aandelen en aandelen ISA's en pensioenen voor beginners. Dat komt omdat beleggen historisch gezien voorbehouden was aan de rijken, maar de opkomst van platforms voor investeringsfondsen veranderde dat. De Britse markt is sindsdien op zoek naar een kosteneffectief investeringsplatform voor beginners (en ervaren investeerders) dat goede investeringsprestaties kan leveren met minimale input van de investeerder.

Op basis van zijn activiteiten in Italië, waar het bedrijf vandaan komt, heeft Moneyfarm zeker een goede stamboom voor het succesvol online beleggen van klantengeld. In december 2021 verwierf Moneyfarm het bedrijfsboek van Wealthsimple en verwelkomde 16.000 klanten toen het £ 2 miljard aan beheerd vermogen passeerde. Dit maakt het een van de grootste digitale vermogensbeheerders in Europa. Moneyfarm wordt gereguleerd door de Financial Conduct Authority in het VK.

De minimale investering van Moneyfarm is £ 500. Als u besluit om £500 of meer bij Moneyfarm te investeren, kunt u dit doen via ons gratis aanbod*, wat inhoudt dat Moneyfarm het eerste jaar afziet van de beheervergoeding. Deze aanbieding is alleen beschikbaar tot eind 30 maart 2022.

Als u ten minste £ 500 te investeren heeft, kunt u nootmuskaat als alternatief overwegen. Het ziet ook af van zijn beheerskosten voor de eerste 12 maanden (zie onze Nootmuskaat-recensie voor volledige details). Als u minder dan £ 500 wilt beleggen, bekijk dan onze Wealthify-review, waarmee u al vanaf £ 1 kunt beleggen in een ISA, Junior ISA, algemene beleggingsrekening of pensioen.

Het volgende vat samen hoe Moneyfarm werkt. Moneyfarm zal

Met Moneyfarm* start u binnen 10 minuten met beleggen via een ISA, algemene beleggingsrekening of pensioen dankzij de gelikte online interface en/of Moneyfarm-app. Dit is een hele prestatie in vergelijking met andere investeringsplatforms waar de gebruikerservaring veel onhandiger is. Dat gezegd hebbende, in plaats van Moneyfarm op zijn woord te geloven, heb ik deze claim van 10 minuten daadwerkelijk getest en eerlijk gezegd is het waar. U kunt zelfs in ongeveer 3 minuten een dummy Moneyfarm-portfolio voor u laten maken, zonder dat u verplicht bent te investeren.

Een belangrijk onderscheid tussen Moneyfarm en andere robo-adviesbureaus is dat u wordt aangewezen als beleggingsadviseur die u advies kan geven.

Naar mijn mening wordt dit enorm onderschat door Moneyfarm in zijn marketing. De mogelijkheid hebben om te praten met een beleggingsadviseur die advies kan geven (geen advies), is aantrekkelijk voor beleggers die toegang willen tot goedkoop discretionair beheer, maar met de mogelijkheid van een menselijke benadering indien nodig.

Moneyfarm biedt gereguleerd advies aan consumenten via zijn algoritme dat een portefeuille voor u selecteert, zodat zijn klanten het hogere niveau van consumentenbescherming krijgen dat hoort bij gereguleerd advies, in vergelijking met robo-advies voor alleen uitvoering.

Als het op beleggen aankomt, biedt Moneyfarm de volgende drie producten:

In de loop van de afgelopen jaren heb ik een aantal vergaderingen met Moneyfarm gehouden om te beoordelen hoe het geld belegt, waaronder een ontmoeting met Richard Flax, de Chief Investment Officer die de leiding heeft over het beleggingsteam. Ik heb er ook anoniem online een account bij geopend.

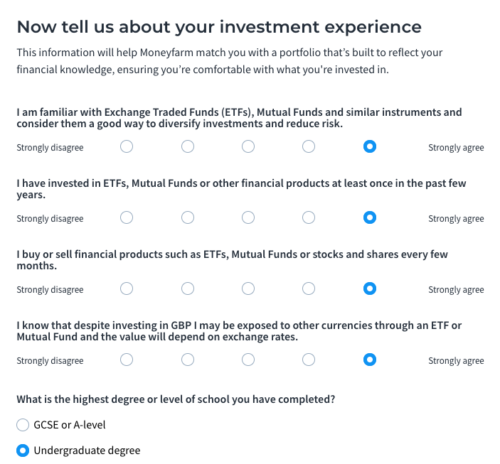

Moneyfarm beoordeelt uw risicoprofiel in eerste instantie met behulp van zijn eigen interne risicobeoordeling, in tegenstelling tot een extern aanbod van derden, zoals Finametica. De screenshots hieronder zijn de samenvatting van de vragenlijst en de antwoorden die ik heb gegeven bij het registreren (klik om te vergroten).

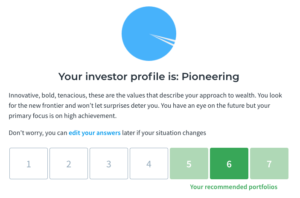

Nadat u de vragenlijst heeft beantwoord, krijgt u het volgende scherm te zien met uw aanbevolen portfolio's, één in donkergroen en andere in lichter groen (het donkerder groen is de gunstige aanbeveling op basis van uw antwoorden).

In dit stadium presenteerde Moneyfarm de uitsplitsing van de bijbehorende portefeuilles op het scherm, maar u wordt nu aangemoedigd om door te gaan met een volledige registratie, maar dat hoeft niet. Als u de activaspreiding van uw aanbevolen portefeuille wilt zien, kunt u in plaats daarvan klikken om terug te gaan naar het dashboard. U kunt ook gewoon de portfolio's op de website van Moneyfarm bekijken, want het is gemakkelijk toegankelijke informatie. Het is belangrijk om op dit punt te benadrukken dat dit een daadwerkelijke aanbeveling is, of met andere woorden, Moneyfarm geeft u gereguleerd advies over de geschiktheid van de portefeuille die het aanbeveelt. Dit onderscheid is belangrijk omdat sommige robo-adviesbureaus alleen op uitvoeringsbasis werken, wat betekent dat u uiteindelijk de portefeuille selecteert waarin u wilt beleggen en dat alle risico bij u ligt. Omdat Moneyfarm een formeel advies doet, moet het advies voldoen aan strikte FCA-richtlijnen. Dat betekent dat Moneyfarm elk jaar de geschiktheid van uw portefeuille beoordeelt en aanbeveelt of deze geschikt blijft of dat u van portefeuille moet veranderen (d.w.z. om meer of minder beleggingsrisico te nemen). Deze aanbeveling is gebaseerd op eventuele wijzigingen in uw profiel.

De activamix van uw portefeuille houdt rekening met uw risicoprofiel, het bedrag dat u van plan bent te beleggen en hoe lang u wilt beleggen. U kunt er ook voor kiezen om minder of meer risico te nemen dan de standaardpositie van uw aanbevolen portefeuille. Als u ervoor kiest om meer of minder risico te nemen, verandert dit de activamix van de portefeuille.

De assetallocaties van Moneyfarm zijn gebaseerd op volatiliteitstargeting voor elk risiconiveau. Volatiliteit is een maatstaf voor hoe snel markten of activa op en neer bewegen. Dit is iets anders dan risico. Om dit te helpen begrijpen, moet u aan vluchtigheid denken als aan de golven in een stormachtige zee, terwijl het risico bestaat dat u verdrinkt. Het zijn twee verschillende dingen. Maar het is duidelijk dat als de volatiliteit toeneemt, het risico toeneemt.

Er is veel discussie over de vraag of volatiliteit een goede maatstaf is om risico's in te schatten. Ik heb echter uitgebreid onderzoek gedaan als onderdeel van mijn DIY-beleggingsservice 80-20 Investor, waaruit blijkt dat het een geldig hulpmiddel is voor het beheren van risico's. Daarentegen beoordelen de meeste beleggingsplatforms het risico op basis van generieke veronderstellingen, d.w.z. dat alle obligatiefondsen een laag risico hebben. Toch is die visie gebrekkig. Vraag iedereen die een aanzienlijk bedrag heeft verloren toen de obligatiemarkt eind 2016 uitverkocht was, of obligatiefondsen een laag risico hebben of niet. Het punt is dat risico relatief is.

Dus ik beschouw het als positief dat volatiliteit deel uitmaakt van het risicobeheerproces van Moneyfarm. Voor elke portefeuille streeft Moneyfarm naar volatiliteit, wat betekent dat als activa volatieler worden, hun plaats in de portefeuille zal worden beoordeeld. Dus in theorie zou een portefeuille met een laag risico een laag risico moeten blijven, zelfs als de beleggingsmarkten een fundamentele verschuiving ondergaan die het risiconiveau van de activa verandert (zoals in het obligatievoorbeeld hierboven). Bovendien herbalanceert Moneyfarm zijn portefeuilles (d.w.z. brengt wijzigingen aan om ervoor te zorgen dat de assetallocatie niet afwijkt van de gewenste mix als gevolg van marktbewegingen) ongeveer elke 3 maanden. Nogmaals, dit is een verstandige periode, aangezien deze kort genoeg is om te voorkomen dat ongewenste risico's de portefeuilles binnensluipen, maar lang genoeg om te voorkomen dat buitensporige kosten door overtrading ontstaan.

Een van mijn grootste punten van kritiek op de meeste beheerde aandelen en aandelen ISA-fondsen en pensioenfondsen is dat de managers hun overtuigingen niet steunen. De best presterende Aandelen en Aandelen ISA's en pensioenen op de lange termijn zijn die welke niet simpelweg de markt volgen of hun concurrenten evenaren. Om beter te presteren, moet u af en toe beleggen in impopulaire activa of andere vermijden die onaantrekkelijk zijn. Moneyfarm belegt met behulp van ETF's die een bepaalde index of activaprijs volgen. Wat duidelijk werd bij het grillen van zijn investeringsanalisten, is dat Moneyfarm investeringsbeslissingen zal nemen op basis van zijn onderzoek. Moneyfarm heeft bijvoorbeeld de neiging om investeringen in commercieel onroerend goed te vermijden (omdat het illiquide is), wat de portefeuilles van het bedrijf goed had moeten doen in 2016, toen die markt in waarde daalde in de nasleep van de Brexit-stemming. Moneyfarm heeft eerder ook vermeden om in grondstoffen te beleggen en heeft zelfs valuta-ETF's gebruikt om zijn valutablootstelling af te dekken (zoals het deed voorafgaand aan de Brexit-stemming).

Moneyfarm koos ervoor om de performance in de aandelenrally van 2017 niet na te jagen door het investeringsrisico dat het nam onnodig te vergroten. Dit betekende dat zijn portefeuilles goed standhielden bij de daaropvolgende beurscorrectie in het voorjaar van 2018. Deze periode op de aandelenmarkt was interessant omdat veel robo-adviesbureaus onder streng toezicht kwamen te staan. Sommige beleggers verwachtten dat hun robo-adviesbureaus zouden reageren op de uitverkoop van de aandelenmarkt om hun verliezen te beperken. Gedurende deze periode heeft de investeringscommissie van Moneyfarm de situatie bekeken en geconcludeerd dat een reflexmatige reactie niet nodig was, wat uiteindelijk de juiste beslissing bleek. Het punt is dat er achter de schermen veel analyse en besluitvorming plaatsvindt, maar dat dit niet zo goed wordt gecommuniceerd naar klanten als het zou kunnen zijn. Dit is een kritiek die bij de meeste robo-adviesbureaus kan worden geuit. Een beslissing om een portefeuille ongewijzigd te laten is nog steeds een beslissing en moet als zodanig worden doorgegeven.

Het beleggingsproces en het risicobeheer van Moneyfarm zijn verfrissend en geven het in ieder geval de mogelijkheid om in de toekomst beter te presteren dan de markt. Voor mij is dit belangrijk en ik weet niet zeker waarom Moneyfarm er niet extern naar verwijst. Veel investeringsmaatschappijen concurreren eenvoudigweg op prijs (d.w.z. proberen consumenten te verleiden met de bewering de goedkoopste te zijn) ten koste van het maximaliseren van het investeringsrendement. Dat is verre van wenselijk en je kunt beter gewoon een eenvoudig trackerfonds kopen.

Even terzijde, mijn suggestie aan iedereen die investeert met behulp van ETF's is om te proberen vast te houden aan fysieke ETF's, indien mogelijk, in plaats van synthetische of gesamplede ETF's. Fysieke ETF's kopen in feite de activa die ze volgen in plaats van financiële instrumenten te gebruiken om de bewegingen in de prijs van het beoogde actief te repliceren. In de steekproef opgenomen ETF's volgen het gekozen indexactivum minder nauwkeurig dan een die het betreffende actief fysiek vasthoudt. Als u bijvoorbeeld alleen aandelen koopt in een steekproef van de bedrijven die deel uitmaken van de FTSE 100, dan zullen uw beleggingsprestaties verschillen van die van de index. Synthetische ETF's introduceren ook iets dat tegenpartijrisico wordt genoemd, wat betekent dat de kans bestaat dat beleggingsrendementen niet worden gerealiseerd. Kortom, als u op zoek bent naar een goedkope ISA voor aandelen en aandelen die in ETF's belegt, ga dan voor een ISA die de voorkeur geeft aan fysieke ETF's. Moneyfarm is zo'n aanbieder. Sinds december 2017 is Moneyfarm echter begonnen met het gebruik van niet-fysieke ETF's waar nodig, maar het blijft eerder uitzondering dan regel. Het maakt zeker geen gebruik van ETF's met hefboomwerking (dit zijn ETF's die rendementen en verliezen vergroten door geleend geld te gebruiken). Het beheert valutarisico's door valuta-afgedekte ETF's te kopen waar het dit passend acht.

Zoals hierboven vermeld, is het goede nieuws dat u gratis een op maat gemaakte portfolio kunt bouwen met behulp van de portfoliotool van Moneyfarm zonder u aan de service te binden. Inschrijven is gratis en er is geen verplichting om geld bij te dragen. De tool stelt een portefeuille voor met een activamix die afhankelijk is van hoe lang u wilt beleggen en van uw risicoprofiel (zoals bepaald door de risicovragenlijst van Moneyfarm). Op onderstaande afbeelding ziet u wat u kunt verwachten. Dit niveau van transparantie kan alleen maar goed zijn.

Hieronder heb ik samengevat hoe een typische portefeuille met gemiddeld risico momenteel wordt belegd, uitgaande van een beleggingstermijn van vijf jaar. Zoals ik hierboven al zei, kunt u in minder dan vijf minuten een meer gepersonaliseerde portfolio zien door u te registreren op de Moneyfarm-site. De cijfers tussen haakjes waren de portefeuilleposities aan het begin van 2017 om u een idee te geven van hoe Moneyfarm zijn activaspreiding in de loop van de tijd heeft gewijzigd.

| Activum | Moneyfarm Portefeuille met gemiddeld risico 4 (meer dan £ 50k geïnvesteerd) |

| Cash &kortlopende staatsobligaties | 14,00% (16,97%) |

| Overheidsobligaties in ontwikkelde markten | 9.00% (5,64%) |

| Investment Grade bedrijfsobligaties | 15.00% |

| Inflatiegebonden obligaties | 3.00% |

| Hoogrentende en opkomende markten obligaties | 8.00% (21.29%) |

| Aandelen in ontwikkelde markten | 40,00% (51,84%) |

| Aandelen uit opkomende markten | 6.00% |

| Cash | 2,00% (3,75%) |

| Goederen en eigendom | 3.00% |

Het is interessant om op te merken dat Moneyfarm nu belegt in grondstoffen en onroerend goed, activaklassen die het eerder had vermeden. De enige manier om te beoordelen hoe succesvol een bedrijf is geweest in het investeren van geld, is door te kijken naar de prestaties uit het verleden. Ik analyseer de opbrengsten van Moneyfarm verderop in dit artikel.

Moneyfarm heeft zijn tarieven in februari 2020 gewijzigd en deze worden hieronder uiteengezet. Het is mogelijk om deze kosten in het eerste jaar kwijt te raken via deze exclusieve Moneyfarm-aanbieding*.

| Investeringsbedrag | Beheervergoeding |

| £0 - £10,000 | 0,75% |

| £10.001 - £50.000 | 0.60% |

| £50.001 - £100.000 | 0,50% |

| meer dan £ 100.000 | 0,35% |

Daarnaast betaalt u momenteel de onderliggende fondskosten van gemiddeld 0,20% (0,21% als u ethisch belegt), aangezien Moneyfarm gebruikmaakt van passieve beleggingen die bekend staan als exchange-traded funds (ETF's). Dit is de goedkoopste manier om te beleggen, aangezien de meeste fondsen die worden beheerd door fondsbeheerders (bekend als actieve fondsen) die via grote fondsplatforms worden verkocht, fondskosten hebben van 1,5-2,5% bovenop de vergoeding die door het investeringsplatform in rekening wordt gebracht. Uit eigen onderzoek van Moneyfarm (dat ik niet heb geverifieerd) blijkt dat het bijna 1,2% goedkoper is dan beleggen via Hargreaves Lansdown, bijna 3% goedkoper dan het gebruik van een vermogensbeheerder en 4,8% goedkoper dan beleggen bij een financieel adviseur. Persoonlijk zou ik deze cijfers niet overdrijven, maar ze zijn indicatief. De belangrijkste conclusie is dat Moneyfarm zeker een goedkope manier is om te investeren.

Moneyfarm* heeft onlangs in totaal 7 portefeuilles voor maatschappelijk verantwoord beleggen (SRI) gelanceerd die prioriteit geven aan factoren op het gebied van milieu, maatschappij en ondernemingsbestuur, ook wel ESG genoemd. De portefeuilles zijn op dezelfde manier opgebouwd als de reguliere portefeuilles, waarbij Moneyfarm de best-in-class ETF's selecteert, maar ze zijn verder geoptimaliseerd voor zaken als milieurisico's, CO2-intensiteit, het vermijden van controverses en vele andere vergelijkbare statistieken. Daarnaast is er een laag van negatieve screening, wat betekent dat bedrijven die betrokken zijn bij het verbranden van fossiele brandstoffen of die actief zijn in wapenproductie of -distributie automatisch worden uitgesloten.

Wat de vergoedingen betreft, betaalt u dezelfde beheervergoeding, ongeacht of u in een reguliere of ethische portefeuille belegt, maar de doorlopende fondskosten zijn marginaal duurder van gemiddeld 0,21%, vergeleken met 0,20% voor de reguliere portefeuilles. Dat gezegd hebbende, zijn doorlopende fondsvergoedingen van 0,21% voor een ethische portefeuille ongelooflijk goedkoop, vooral als je het vergelijkt met andere digitale vermogensbeheerders zoals Nootmuskaat (0,27%).

| Investeringsbedrag | Beheervergoeding |

| £0 - £10,000 | 0,75% |

| £10.001 - £50.000 | 0.60% |

| £50.001 - £100.000 | 0,50% |

| meer dan £ 100.000 | 0,35% |

Doorlopende fondsvergoedingen voor ethische portefeuilles zijn gemiddeld 0,21%

Hieronder ziet u een voorbeeld van hoe een typische maatschappelijk verantwoorde beleggingsportefeuille met gemiddeld risico wordt belegd.

| Activum | Moneyfarm Portefeuille met gemiddeld risico 4 (meer dan £ 50k geïnvesteerd) |

| Cash &kortlopende staatsobligaties | 7% |

| Overheidsobligaties van ontwikkelde markten | 0% |

| Investment Grade bedrijfsobligaties | 26% |

| Inflatiegebonden obligaties | 5% |

| Hoogrentende en opkomende markten obligaties | 7% |

| Aandelen ontwikkelde markten | 46% |

| Aandelen uit opkomende markten | 7% |

| Cash | 2% |

| Commodities en eigendom | 0% |

Moneyfarm investeert al een aantal jaren geld in heel Europa en heeft een trackrecord van vijf jaar in het doen van dit in het VK. Als u zich registreert bij Moneyfarm (wat niet betekent dat u moet investeren omdat u er gewoon gratis mee kunt spelen), kunt u toegang krijgen tot de meest recente prestatiegegevens in het VK die teruggaan tot januari 2016, evenals de eigen verwachte toekomstige rendementen . De onderstaande tabel geeft een overzicht van de prestaties van Moneyfarm van 1 januari 2016 tot 31 augustus 2021, ervan uitgaande dat u minder dan £ 50.000 heeft geïnvesteerd.

| Portfolio | Moneyfarm Portfolio 4 (gemiddeld tot risico) |

| Werkelijke Moneyfarm-opbrengst sinds lancering op 1 januari 2016 tot 31 augustus 2021 | 42,10% |

Om dit enige context te geven:een typisch pensioen- of beleggingsfonds, beschikbaar op andere beleggingsplatforms, met een vergelijkbare beleggingsmix met een gemiddeld risico (ook bekend als een actief fonds), leverde in dezelfde periode 34,20% op. Als u de beleggingsprestaties van Moneyfarm vergelijkt met andere passieve beleggingsoplossingen, heeft het goed gepresteerd. Maar als je kijkt naar de prestaties van Moneyfarm versus het vergelijkbare Vanguard Lifestrategy Equity-fonds, dan is de portefeuille met gemiddeld risico van Moneyfarm met ongeveer 2% gedaald. Houd er natuurlijk rekening mee dat Moneyfarm een menselijke overlay biedt om risico's te beheren, terwijl de propositie van Vanguard puur passief is en de markt volgt.

Er zijn echter enkele kanttekeningen te plaatsen. Ten eerste is het tijdsbestek dat in de bovenstaande tabel wordt geanalyseerd slechts 68 maanden, dus niet volledig. Begin 2016 stortten ook de investeringsmarkten in, maar de eerste paar dagen van de prestaties van Moneyfarm laten zien dat het geen geld heeft verloren. Dit kan puur te wijten zijn aan het beleggingsbeheer, maar het is hoogstwaarschijnlijk een indicatie dat het na de lancering van de portefeuille niet volledig in de markt is belegd, waardoor de prestatiecijfers marginaal stijgen. Dat gezegd hebbende, valt niet te ontkennen dat de prestatie buitengewoon goed is en dat het goed presteerde tijdens de Brexit-stemming en de wankele aandelen- en obligatiemarkt na de Amerikaanse verkiezingen in november 2016. Maar in 2017 waren de prestaties van Moneyfarm, samen met andere op trackers gebaseerde proposities (zoals als Vanguard's), was minder spectaculair en maakte 6,68%, iets achter bij actief beheerde fondsen. Dit weerspiegelt de voorzichtigere aanpak in 2017 na zo'n sterke aandelenrally, zodat niet alle positieve kanten werden behaald, zoals wordt aangetoond in onze Moneyfarm versus nootmuskaat-vergelijkingstabel hieronder. Moneyfarm presteerde echter goed tijdens de uitverkoop op de markt aan het einde van 2018, wat een pluim is.

Samenvattend, Moneyfarm heeft een verfrissende benadering van het beheer van zijn portefeuilles en zijn beleggingsprestaties waren solide en vergelijkbaar met (maar waarschijnlijk voorzichtiger dan) Nootmuskaat, zijn grootste concurrent.

Nootmuskaat is de meest bekende online investeringsmanager met een aanzienlijke naamsbekendheid bij het publiek. In alle opzichten is het een directe concurrent van Moneyfarm, omdat ze allebei goedkope beheerde ETF-portefeuilles bieden met een focus op gebruiksgemak voor de consument. Dus als alternatief voor Moneyfarm vergelijk ik de twee hieronder naast elkaar:

In de onderstaande tabel worden de kosten vergeleken die door Moneyfarm en Nutmeg in rekening worden gebracht voor hun beheerde portefeuilles.

| Investeringsbedrag | Moneyfarm beheerde portefeuillevergoeding | Nootmuskaat beheerde portefeuillevergoeding |

| £0 - £10,000 | 0,75% | 0.75% |

| £10.001 - £50.000 | 0.60% | 0.75% |

| £50.001 - £100.000 | 0,50% | 0.75% |

| meer dan £ 100.000 | 0.35% | 0.35% |

Interessant is dat Nutmeg zijn beheervergoedingen in 2018 verlaagde tot de hierboven vermelde kosten om vergelijkbaar te zijn met Moneyfarm, maar Moneyfarm heeft vervolgens zijn vergoedingenstructuur in februari 2020 gewijzigd. Controleer de kostenlijst van Moneyfarm hier* (scroll naar beneden om te bekijken).

Moneyfarm werd begin 2016 gelanceerd op een moment dat de investeringsmarkten kelderden. De prestatiecijfers van Moneyfarm van begin 2016 suggereren dat het geen geld heeft verloren en zoals eerder uitgelegd, was dit waarschijnlijk het gevolg van niet volledig geïnvesteerd in de markt. Het is daarom eerlijker om bij het maken van een vergelijking te kijken naar de prestaties in 2017, 2018, 2019 en 2020.

Zoals u kunt zien, betekende de voorzichtigere benadering van Moneyfarm dat het in 2017 (toen de aandelenmarkten stegen) achterbleef bij Nootmuskaat, maar vervolgens beter presteerde dan Nootmuskaat in 2018 toen de aandelenmarkten het moeilijk hadden. In wat voor beiden een sterk jaar was, presteerde Moneyfarm in 2019 opnieuw iets beter dan Nootmuskaat, maar bleef in 2020 achter toen de aandelenmarkten herstelden van de door pandemie veroorzaakte uitverkoop. Lees onze volledige Nutmeg-recensie voor een gedetailleerd overzicht van de prestaties en kosten, inclusief hoe u uw eerste £ 20.000 gratis kunt beheren met Nutmeg.

| Investering | Prestaties 2017 | Prestaties 2018 | Prestaties 2019 | Prestaties 2020 |

| Moneyfarm (gemiddeld risicoprofiel 4) | 6,20% | -4.50% | 11.60% | 2.50% |

| Nutmeg (portfolio 5) | 7.10% | -5.90% | 11.10% | 6.20% |

Having grilled Moneyfarm over how it runs money and assessing its online tools and data then Moneyfarm is well suited for:

Obviously I have gone to great lengths to formulate a thorough and balanced review of Moneyfarm. Yet it is also interesting to consider consumers' own experiences. A number of MoneytotheMasses.com readers have spontaneously sent me positive views on the service. In addition Moneyfarm has an 'excellent' Trustpilot score of 4.6 out of 5.0 which is rated as Excellent. Below is a sample of some of the trustpilot reviews:

Als een link een * ernaast heeft, betekent dit dat het een gelieerde link is. Als u via de link Money to the Masses gaat, ontvangt u mogelijk een kleine vergoeding, waardoor Money to the Masses gratis kan worden gebruikt. Maar zoals u duidelijk kunt zien, heeft dit op geen enkele manier invloed gehad op deze onafhankelijke en evenwichtige beoordeling van het product. De volgende link kan worden gebruikt als u Money to the Masses niet wilt helpen - Moneyfarm

Vind de juiste Robo-adviseur voor u

Vind de juiste Robo-adviseur voor u

Wat de fiduciaire regel voor investeringen voor u betekent

Wealthsimple review - Is het de beste keuze voor beleggers in het VK?

Wealthify Review - is het de juiste investeringskeuze voor u?

Nootmuskaat Review - zijn ze de juiste investering voor jou?

Rentevrije betalingsplannen:zijn ze geschikt voor u?