Wie is Wealthify?

Wie is Wealthify?Wealthify* is een in het Verenigd Koninkrijk gevestigde onafhankelijke robo-adviseur die in ETF's belegt om de kosten van beleggingsbeheer voor klanten tot een minimum te beperken. Net als bij andere robo-adviseurs (zoals Nootmuskaat en Moneyfarm). Wealthify gebruikt een geautomatiseerd proces om portefeuilles te creëren die aansluiten bij de risicobereidheid van een klant. In oktober 2017 verwierf Aviva, een van de grootste verzekeringsmaatschappijen in het VK, een meerderheidsbelang in Wealthify en op 5 juni 2020 werd Wealthify een volledige dochteronderneming van de Aviva-groep, maar het zal afzonderlijk worden beheerd. Het is weer een ander voorbeeld van een gevestigde financiële instelling die erkent dat robo-adviesbureaus zoals Wealthify de toekomst vertegenwoordigen van investeren in het VK. De grootste uitdagingen voor robo-adviesbureaus zijn het verkrijgen van financiering (van financiële investeerders) en het werven van klanten. Omdat ze hun klanten zulke lage kosten in rekening brengen, zijn hun winstmarges erg klein, dus moeten ze grote aantallen klanten werven om winstgevend te worden. De komst van Aviva zou die hoofdpijn voor Wealthify moeten verlichten, aangezien het nu kan worden gepromoveerd tot Aviva's uitgebreide klantendatabase.

Omdat Wealthify geschikt kan zijn voor sommige lezers (lees de volledige recensie hieronder), heb ik een aanbieding voor MoneytotheMasses.com-lezers veiliggesteld.

Meld u vóór 31 januari 2022 aan bij Wealthify*, open een Stocks and Shares ISA, Junior ISA General-beleggingsrekening en Wealthify zal uw geld een jaar lang GRATIS beheren*. Kostenvrij verwijst naar beheervergoedingen - fonds- en transactiekosten zijn nog steeds van toepassing. Aanbieding loopt af op 31 januari 2022.

Wealthify heeft een team van beleggingsexperts die een beleggingsproces hebben ontwikkeld dat gebruik maakt van algoritmen om de beste fondsen te selecteren en een beleggingsplan op te stellen dat past bij de risicohouding van de klant. Het beleggingsteam van Wealthify bewaakt en past vervolgens de portefeuille van een klant voortdurend aan om hun beleggingen in lijn te houden met hun risicohouding. Via de Wealthify-app kunnen klanten hun beleggingen online volgen op pc, tablet of telefoon en met een paar klikken geld toevoegen of opnemen. Tot nu toe zo goed.

Een investering kan worden gedaan met een minimum van £ 1 (behalve Wealthify's SIPP die een minimale investering van £ 50 vereist) en aanvullende investeringen of opnames kunnen op elk moment worden gedaan. Dit minimale investeringsniveau onderscheidt Wealthify van bedrijven als Nutmeg en Moneyfarm, die beide een minimale investeringsbijdrage van £ 500 vereisen. Scalable Capital daarentegen vereist een minimale bijdrage van £ 10.000.

Klanten worden geaccepteerd ouder dan 18

Lage minimale investering van £ 1 (£ 50 voor Wealthify's SIPP)

Geen kosten voor het openen of sluiten van accounts, dus u kunt naar een andere service overstappen als u in de toekomst niet meer tevreden bent.

Bij het openen van een rekening moet u eerst kiezen tussen een Wealthify Stocks and Shares investment ISA, een algemene beleggingsrekening, een Wealthify Junior Stocks and Shares ISA of een Weathify Pensioen. U krijgt de keuze of u ethisch wilt beleggen in een van de vier opties door 'Ethische investeringen' te selecteren.

Als u uw jaarlijkse ISA-vergoeding niet hebt gebruikt, verdient het de voorkeur om via een van Wealthify ISA's te beleggen, aangezien alle inkomsten of vermogenswinsten belastingvrij zijn. Ik heb gekozen voor een ISA voor aandelen en aandelen.

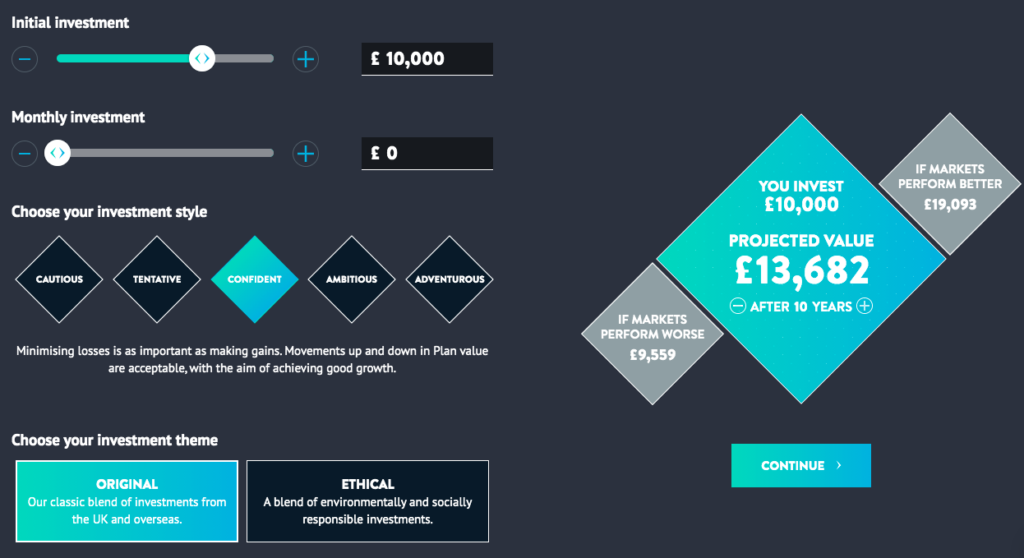

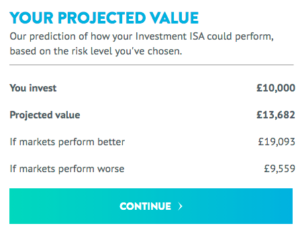

Nu vereisen de meeste robo-adviseurs meestal dat u een soort vragenlijst over risicoprofilering invult voordat u een voorbeeldportefeuille verstrekt. In dit opzicht is Wealthify veel gelikter dan veel van zijn collega's, aangezien u meteen begint met het opbouwen van een beleggingsportefeuille. Nadat u het gewenste abonnementstype heeft gekozen (d.w.z. een ISA), krijgt u een pagina 'Maak uw abonnement aan' zoals hieronder weergegeven (klik om de afbeelding te vergroten). De gebruikersinterface van deze pagina is erg goed met het gebruik van schuifbalken om uw investeringsbedrag in te stellen, hoe lang u wilt investeren en het niveau van investeringsrisico dat u graag wilt nemen. U krijgt dan een verwachte waarde van uw investering te zien aan het einde van uw vermelde investeringstermijn, maar dit is natuurlijk niet gegarandeerd.

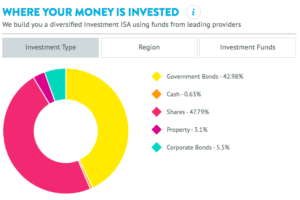

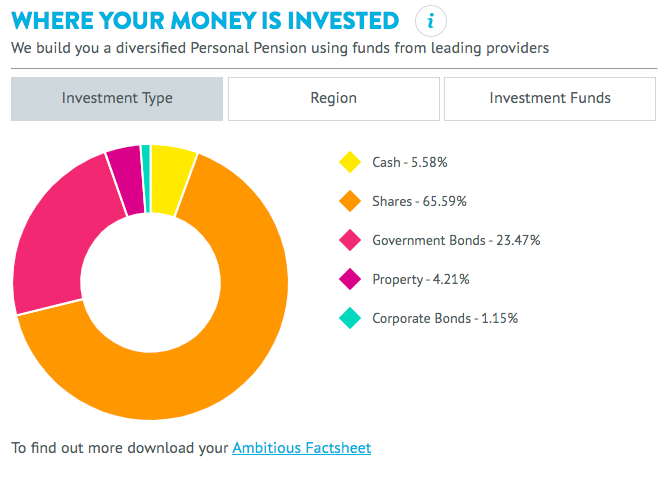

U kunt er vervolgens voor kiezen om te zien hoe uw plan wordt belegd en u krijgt een portefeuille te zien zoals hieronder, die u de soorten activa laat zien waarin Wealthify namens u zou beleggen (klik om te vergroten).

Je kunt aan de screenshot zien dat ik voor een 'zelfverzekerde' beleggingsstijl ben gegaan, oftewel de medium risk portfolio van Wealthify. Het is vrij voorzichtig met ongeveer 50% van het vermogen in beleggingen met een laag risico, zoals contanten en obligaties, terwijl 47,79% in aandelen is belegd. In mijn recensie van Wealthify in 2018 had dezelfde portefeuille slechts 28,5% belegd in aandelen en ik merkte toen op dat ik had verwacht dat het dichter bij 50% zou zijn, iets dat Wealthify sindsdien is veranderd. Deze huidige activamix ligt dichter bij die van andere robo-adviseurs zoals Moneyfarm en u kunt mijn Moneyfarm-recensie hier bekijken.

Om je eigen Wealthify-portfolio te maken, zoals ik heb, duurt het maar een paar minuten, wat sneller is dan andere robo-adviezen. Daarom raad ik u aan een paar minuten de tijd te nemen om de Wealthify*-portfolio te bekijken die past bij uw houding ten opzichte van risico's. Het is gratis om dit te doen zonder enige verplichting van uw kant. Als u dat eenmaal hebt gedaan, kunt u ook het risiconiveau van de portefeuille wijzigen om te zien hoe dit de activamix beïnvloedt, wat een nuttige oefening is. Zodra u een portefeuille heeft gekregen, wordt u uitgenodigd om een plan op te stellen, wat in eerste instantie betekent dat u een meerkeuzevragenlijst doorloopt om te zien of beleggen geschikt voor u is, zoals weergegeven in de onderstaande afbeelding. De vragen die u wordt gesteld, zijn onder meer:

Afhankelijk van uw antwoorden kunt u in feite door Wealthify worden afgewezen op grond van het feit dat beleggen niet geschikt voor u is, bijvoorbeeld als u geen spaargeld heeft en een hoge schuldenlast heeft. Dit is een pluim voor Wealthify, want beleggen is niet voor iedereen weggelegd en laat zien dat het zijn morele en wettelijke verplichtingen nakomt. Natuurlijk houdt niets u tegen om uw antwoorden te wijzigen om ervoor te zorgen dat u nog steeds kunt investeren met Wealthify, maar dat geldt voor elke robo-adviesservice. Ervan uitgaande dat u het screeningproces doorloopt, kunt u uw investering online financieren.

Naast een algemene beleggingsrekening biedt Wealthify een Stocks and Shares ISA* en een Junior Stocks and Shares ISA* die, samen met de minimale investering van £ 1, een ideaal startpunt vormen voor nieuwe investeerders. Wealthify heeft zich onlangs aangesloten bij robo-adviseurs Nutmeg en Moneyfarm bij de lancering van een Self Invested Personal Pension (SIPP). Degenen die geïnteresseerd zijn in het pensioen van Wealthify moeten beginnen met een minimale investering van £50.

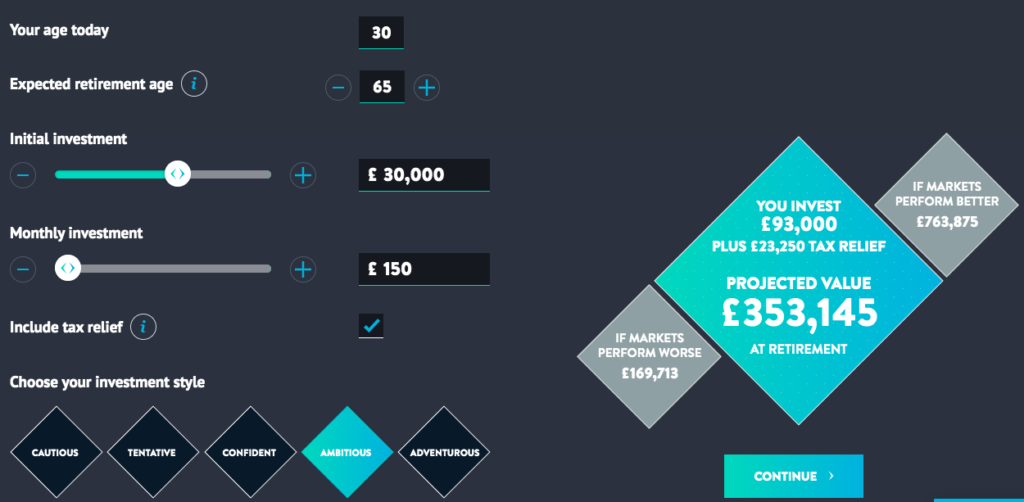

Net als bij de Wealthify Stocks and Shares ISA is het pensioen van Wealthify* relatief eenvoudig in te stellen. Eenmaal geselecteerd, krijgt u een reeks vragen en schuifbalken te zien en moet u uw verwachte pensioenleeftijd, initiële en maandelijkse investeringen en investeringsstijl kiezen. U krijgt dan een geprojecteerde waarde voor uw investering bij pensionering te zien (wat wederom niet gegarandeerd is).

U kunt er dan voor kiezen om te zien hoe uw pensioen wordt belegd, inclusief de soorten activa, de regio's en de daadwerkelijke fondsen waarin het wordt belegd.

Als u tevreden bent, wordt u aangemoedigd om een account te openen. U betaalt een vast bedrag van 0,60%, ongeacht hoeveel u belegt, en u betaalt gemiddelde fondsvergoedingen van ongeveer 0,22%. Als het pensioen* van Wealthify u interesseert, kunt u ook de pensioenen van Nutmeg en Moneyfarm bekijken - klik gewoon op de links voor meer informatie. Het is vermeldenswaard dat Moneyfarm* een bonus biedt van maximaal £ 1.000 als u een bestaand pensioen overdraagt.

Wealthify belegt voornamelijk in passieve beleggingsfondsen zoals Exchange Traded Funds (ETF's) en Mutual Funds. De mix van fondsen in een klantenportefeuille hangt af van hun houding ten opzichte van risico en wordt constant gecontroleerd om ervoor te zorgen dat de mix van fondsen nog steeds de beleggingsdoelen van de klant en de portefeuille die ze tijdens het openen van de rekening hebben geselecteerd, weerspiegelt.

Wealthify beheert portefeuilles met een mix van geautomatiseerde en handmatige systemen om portefeuilles van klanten te creëren en te bewaken. Wereldwijde markten worden voortdurend gemonitord met behulp van computergebaseerde algoritmen, wat een kosteneffectieve strategie is waarmee klanten tegen lagere kosten kunnen beleggen. Naast het geautomatiseerde proces zetten experts van Wealthify hun kennis en ervaring in om waar nodig bij te sturen in klantportefeuilles. In dit opzicht zijn ze net als veel van de andere robo-adviesdiensten zoals Nootmuskaat en Moneyfarm.

Wealthify* rekent een eenvoudig vast bedrag van 0,6%, ongeacht hoeveel u belegt. De nieuwe tarieven betekenen dat Wealthify van alle robo-adviseurs de goedkoopste beheerde portefeuille biedt met £ 20.000 of minder geïnvesteerd.

De onderstaande grafiek vergelijkt de Wealthify-kosten versus de nootmuskaatkosten en de Moneyfarm-kosten

| Investeringsbedrag | Verrijk de portefeuillevergoeding | Nootmuskaat beheerde portefeuillevergoeding | Moneyfarm-portfoliovergoeding |

| £0 - £10,000 | 0.60%* | 0,75%** | 0,75%*** |

| £ 10.001 - £ 20.000 | 0.60% | 0,75% | 0,60% |

| £20.001 - £50.000 | 0.60% | 0,75% | 0,60% |

| £50.001 - £100.000 | 0.60% | 0,75% | 0,50% |

| £ 100.001 - £ 500.000 | 0.60% | 0.35% | 0,35% |

| meer dan £ 500.000 | 0.60% | 0.35% | 0,35% |

*Wealthify ziet af van de beheerkosten voor de eerste 12 maanden als u zich vóór 31 januari 2022 aanmeldt. Klik hier voor meer informatie.

**Nootmuskaat ziet af van beheerkosten voor de eerste 12 maanden. Bekijk onze Nootmuskaat-recensie voor meer informatie.

***Moneyfarm ziet af van zijn beheerskosten voor een periode van maximaal 12 maanden. Bekijk onze Moneyfarm-recensie voor meer informatie.

In mijn recensie in 2018 merkte ik op dat Wealthify minder concurrerend was voor beleggers met meer dan £ 500k, maar sindsdien zijn de vergoedingen voor diegenen die meer dan £ 100k willen investeren verlaagd tot 0,40%. Maar de stap van Wealthify om zijn vergoedingenstructuur te vereenvoudigen (wat op zichzelf bewonderenswaardig is), betekent nu dat het voor beleggers met meer dan £ 50.000 duurder is om te investeren dan voorheen.

Zoals de bovenstaande tabel laat zien, is Wealthify nu zeer concurrerend voor mensen met minder dan £ 100.000 om te investeren, maar niet voor mensen met meer dan £ 100.000. Naast de hierboven vermelde Wealthify-vergoedingen is er een gemiddelde fondsvergoeding van 0,22%, wat typisch is voor een robo-adviesbureau. Degenen die ethisch willen beleggen, betalen een gemiddelde fondsvergoeding van ongeveer 0,66%, wat eigenlijk een beetje duur is in vergelijking met bedrijven als Nutmeg (0,31%) en Moneyfarm (0,21%).

Wealthify heeft een 'verwijs-een-vriend'-regeling die klanten beloont met £ 25 voor elke vriend die ze doorverwijzen, evenals £ 25 voor de vriend. Dit heeft zijn loyaliteitsprogramma 'Circles' vervangen, dat is ontworpen om diegenen te belonen die familie en vrienden doorverwijzen in ruil voor verdere korting op de vergoedingen.

Wanneer een Wealthify-rekening wordt geopend, wordt een 'voorspelde waarde' weergegeven die de potentiële waarde van de investering van een klant aangeeft over een door de klant geselecteerde periode. Dit is geen garantie en ik zou zeggen dat het van beperkt nut is.

Wealthify heeft 5 investeringsplannen (voorzichtig, voorlopig, zelfverzekerd, ambitieus en avontuurlijk) waarvan de prestaties regelmatig worden getoetst aan branchebenchmarks.

Hieronder hebben we de prestatiegegevens voor 2017, 2018, 2019 en 2020 van Wealthify samengevat

Wealthify-prestaties van 2017

Wealthify-prestaties 2018

Wealthify-prestaties 2019

Wealthify-prestaties in 2020

Maar nog belangrijker, hoe verhouden de prestaties van Wealthify zich tot andere robo-adviesbureaus?

Wealthify biedt nu prestatiegegevens voor 2020 (het heeft geen prestatiegeschiedenis die veel verder gaat dan 2018). De onderstaande tabel toont de Wealthify vs Moneyfarm vs Nutmeg-prestaties voor 2020. Om de onderstaande vergelijking te maken, heb ik de vergelijkbare Moneyfarm- en Nutmeg-portefeuilles vergeleken met de equivalente Wealthify-portefeuilles. Moneyfarm en Nutmeg bieden respectievelijk 7 en 10 portefeuilles, versus Wealthify's 5.

| Verrijk prestaties 2020 | Moneyfarm-prestaties 2020 | Nootmuskaatprestaties 2020 | |

| Voorzichtig | 2.70% | 1,6% | 3.00% |

| Voorlopig | 3,88% | 3.00% | 4.40% |

| Zelfverzekerd | 4.87% | 2,50% | 6,20% |

| Ambitieus | 5.12% | 4,50% | 6.30% |

| Avontuurlijk | 5.06% | 6.10% | 6.30% |

Op basis van de bovenstaande gegevens presteerde Wealthify over de hele linie goed in 2020 in wat een lastig jaar was voor beleggers (dit is misschien niet verrassend gezien mijn observatie van Wealthify's over het algemeen meer voorzichtige portefeuilleverdeling eerder). Het is vermeldenswaard dat Wealthify ook een reeks van 5 ethische portefeuilles heeft waarmee beleggers blootstelling kunnen krijgen aan organisaties die zich inzetten voor een positieve impact op de samenleving en het milieu. We hebben de prestaties van de ethische portefeuilles van Wealthify hieronder samengevat.

Wealthify Ethical Portfolio Performance 2020

Wealthify is niet gereguleerd om hun klanten financieel advies te geven, maar investeringen tot £ 85.000 vallen onder het Financial Services Compensation Scheme (FSCS).

Wealthify is beoordeeld als 'Uitstekend' en heeft een beoordeling van 4,6 uit 5,0 van meer dan 650 beoordelingen op de onafhankelijke beoordelingssite Trustpilot. Hieronder vindt u een voorbeeld van recensies die zijn gepubliceerd door bestaande Wealthify-klanten op Trustpilot:

'Altijd beschikbaar voor hulp per e-mail/telefoon en dat is wat telt en geeft u vertrouwen in het bedrijf en het vermogen om voor hun klanten te werken' - Chris

'Over het algemeen ben ik blij met de service die ik heb gekregen, maar ik kan geen commentaar geven op de beleggingsprestaties aangezien ik mijn ISA pas 6 maanden heb' - Mike

'Erg blij met de service en het gemak waarmee je alles up-to-date kunt houden, zou het zeker aanbevelen aan vrienden of familie' - Jackie

'Prima bedrijf en beleggingsservice waardoor ik met een gerust hart afscheid van mijn geld kan nemen. Wealthify is de toekomst met zijn roboinvesting-platform' - Paul

'Prima site. briljante klantenservice-reageer snel op eventuele zorgen. De tarieven zijn eerlijk en transparant' - Pete

Als een link een * ernaast heeft, betekent dit dat het een gelieerde link is. Als u via de link Money to the Masses gaat, ontvangt u mogelijk een kleine vergoeding die helpt om Money to the Masses gratis te gebruiken. Maar zoals u duidelijk kunt zien, heeft dit op geen enkele manier invloed gehad op deze onafhankelijke en evenwichtige beoordeling van het product. De volgende link kan worden gebruikt als u Money to the Masses niet wilt helpen of wilt profiteren van exclusieve aanbiedingen - Wealthify, Moneyfarm

Vind de juiste Robo-adviseur voor u

Hoe u de juiste zorgverzekering kiest

Vind de juiste Robo-adviseur voor u

Wat de fiduciaire regel voor investeringen voor u betekent

Moneybox Review - Is dit de beste investeringsapp?

Wealthsimple review - Is het de beste keuze voor beleggers in het VK?

Nootmuskaat Review - zijn ze de juiste investering voor jou?