Marktdalingen kunnen eng zijn.

Wanneer de Dow en S&P 500 en andere belangrijke indexen een duikvlucht nemen en uw aandelenbezit en andere beleggingen geld verliezen, kunt u de overweldigende verleiding hebben om ze te verkopen.

Die impuls begrijpen we. Maar verkopen op basis van het marktnieuws van die dag is een van de gemakkelijkste fouten die nieuwe investeerders kunnen maken.

Beginnende beleggers kunnen in de verleiding komen om te kopen wanneer de markten hoog zijn en te verkopen wanneer ze dalen. Het is gewoon de menselijke natuur om deel uit te willen maken van de goede tijden en te stoppen als het moeilijk wordt.

Hier zijn enkele dingen om te overwegen.

Maar proberen te voorspellen welke kant de markt opgaat, wordt markttiming genoemd. Het is wanneer u probeert te raden, vaak met onvolledige of onjuiste informatie, of markten omhoog of omlaag zullen gaan, en vervolgens koopt of verkoopt afhankelijk van of u denkt dat uw beleggingen geld zullen opleveren of verliezen.

In de loop van de tijd tonen verschillende onderzoeken aan dat beleggers die de markt proberen te timen, de neiging hebben om geld te verliezen in vergelijking met degenen die gewoon gediversifieerde portefeuilles kopen en aanhouden.

Hier zijn enkele dingen om over na te denken voordat u op de knop "verkopen" drukt:

Van 1928 tot eind 2017 had de S&P 500 een jaarlijks rendement van 9,65%. In de toekomst voorspellen experts dat het rendement dichter bij 5,5% zal liggen.

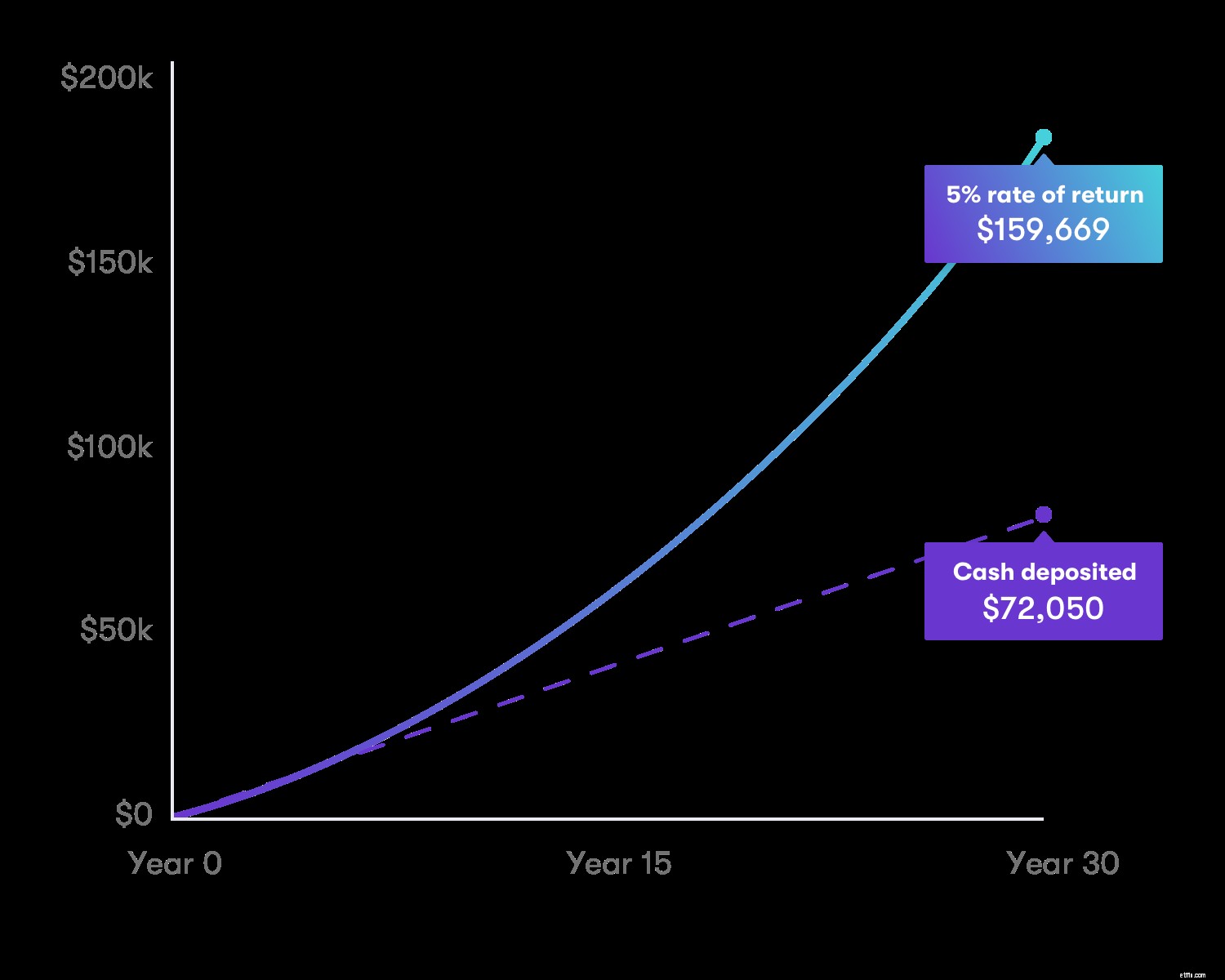

Als u zelfs maar kleine, regelmatige investeringen doet, zal uw geld in de loop van de tijd waarschijnlijk groeien. Dit is met name het geval, dankzij de kracht van compounding. Compounding is wanneer de rente en inkomsten op uw hoofdinvestering ook rente en rendement opleveren.

Als u voor de lange termijn belegt, wat betekent dat u 20, 30 of zelfs 40 jaar belegd blijft, kunt u zich in een betere positie plaatsen om in de loop van de tijd deel te nemen aan de winsten van de markt.

Bijvoorbeeld wanneer uw belangen misschien te groot worden op een bepaald gebied, zoals technologie, financiële dienstverlening of een andere bedrijfstak. Overweeg dan om activa in uw portefeuille naar andere gebieden te verplaatsen om een betere balans en diversificatie te bereiken.

Obligaties hebben hun eigen risico's, waaronder renteverhogingen en inflatie. Maar naast het feit dat ze een goede manier zijn om uw portefeuille te diversifiëren, worden obligaties over het algemeen als veiliger beschouwd dan aandelen, omdat hun prestaties meestal niet gelijk opgaan met aandelen. Als aandelen bijvoorbeeld dalen, stijgen de obligatiekoersen meestal, vooral wanneer de economie in een recessie terechtkomt. U hoeft nooit in paniek te raken, want er is een relatief eenvoudige manier om de volatiliteit van uw portefeuille te verminderen:wijs gewoon meer van uw portefeuilleposities toe aan obligaties.

Sommige obligaties, zoals Amerikaanse staatsobligaties, worden beschouwd als de minst risicovolle beleggingen.

Altijd belangrijk om op te merken: Alle beleggen brengt risico met zich mee. Anders is er geen beloning. Het is mogelijk dat markten een periode van aanhoudende verliezen doormaken, zoals tijdens de financiële crisis van 2008, wat kan resulteren in een negatief rendement op uw beleggingen.

Wij denken dat de beste aanpak is om een langetermijnvisie te hebben op het geld dat u belegt. Het maakt deel uit van de Stash Way.

Meer informatie over The Stash Way.

Wat is de ondernemingswaarde van een bedrijf?

Wat te doen als de markten volatiel en onzeker zijn

6 dingen die u NIET moet doen als de aandelenmarkt volatiel is!

Wat te doen als de markt omhoog gaat?

Wanneer moet u overwegen om opties te kopen en verkopen?

De eenvoudige tips om te overwegen bij het diversifiëren van uw beleggingen

De beste investeringen die u nu zou moeten overwegen te kopen