Voor millennials - een term die wordt gebruikt om mensen te beschrijven die tussen 1981 en 1996 zijn geboren - staat beleggen niet altijd bovenaan de financiële takenlijst.

Er zijn studieleningen om af te betalen, hoge huur- en huizenprijzen en stagnerende lonen die sparen en beleggen moeilijker dan ooit maken, vooral voor jonge Amerikanen.

Maar ondanks dat alles zijn millennials over het algemeen goede spaarders, tenminste in vergelijking met andere generaties. Volgens gegevens uit de sector is bijvoorbeeld meer dan 70% van de millennials begonnen met sparen voor hun pensioen.

Millennials worstelen echter nog steeds met beleggen. Velen hebben misschien het gevoel dat ze niet genoeg over de markt weten, of dat ze het zich niet kunnen veroorloven om te investeren. Bovendien voelen sommigen zich gewoon niet klaar om hun geld in de markt te zetten, of vinden ze dat beleggen te riskant is.

Hoewel dit legitieme zorgen zijn, kan beleggen een financiële zegen zijn, ondanks de bijbehorende risico's. Als je een millennial bent en nog steeds twijfelt over beleggen, zijn hier een paar redenen waarom je misschien eerder dan later zou willen investeren.

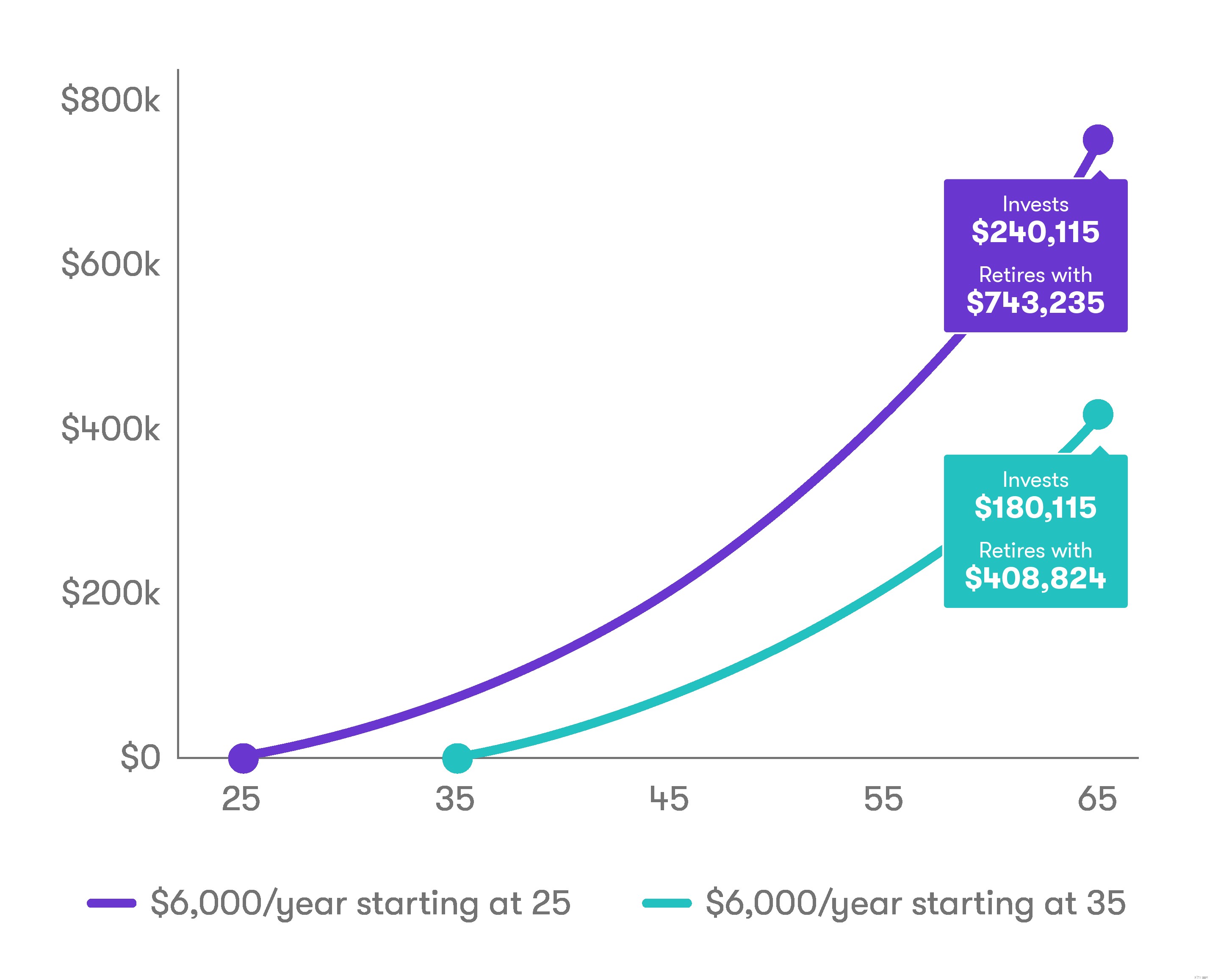

Een groot voordeel van millennials en jongere generaties ten opzichte van oudere generaties is dat ze meer tijd hebben om rijkdom op te bouwen. Ze kunnen het rendement maximaliseren via een proces dat compounding wordt genoemd, een manier om uw spaargeld mogelijk te vergroten, gewoon door in de markt te blijven investeren.

Investeringen kunnen beleggers ook dividenden opleveren, of kleine contante uitbetalingen, waardoor uw geld verder kan groeien. En natuurlijk hebben investeringen de neiging om (maar niet altijd) te waarderen.

In plaats van toe te staan dat uw geld op een bankrekening staat en langzaam wordt weggevreten door inflatie, kan beleggen u rendement opleveren, waardoor uw geld effectief aan het werk wordt gezet.

Beleggen brengt risico's met zich mee, maar als u aandelen koopt, bestaat de kans dat de bedrijven waarin u belegt zullen groeien, wat betekent dat uw aandelen in waarde kunnen stijgen. Omgekeerd zal geld dat op een spaarrekening staat, niet geïnvesteerd, in de loop van de tijd vrijwel zeker aan waarde verliezen als gevolg van inflatie of sluipend hogere kosten van goederen en diensten.

Als uw geld groeit of u een rendement oplevert (omdat het is geïnvesteerd!), zal het u helpen uw financiële doelen sneller te bereiken.

Misschien wel het meest voorkomende financiële doel is pensioen. Veel financiële experts raden aan om tussen de 10% en 15% van uw salaris opzij te zetten om te sparen voor hun pensioen, maar de meeste mensen komen daar niet in de buurt. Volgens gegevens uit de sector heeft zelfs 21% van de Amerikanen nog nooit een cent gespaard voor hun pensioen.

En hoewel veel Amerikanen 401(k)-plannen aangeboden krijgen - die geld investeren voor langetermijndoelen zoals pensioen - door hun werkgevers, maakt maar liefst tweederde van hen er geen gebruik van.

Zonder samengestelde bedragen, dividenden en jaarlijkse groei, kan het bereiken van doelen zoals pensioen moeilijker of tijdrovender blijken te zijn.

Sommige beleggingsrekeningen, zoals een traditionele IRA en een Roth IRA, kunnen belastingvoordelen hebben. U kunt bijvoorbeeld bijdragen aan een traditionele IRA met inkomsten voordat u er belasting over betaalt, wat ook kan verminderen hoeveel u jaarlijks aan belastingen betaalt.

Met een Roth IRA stort u met inkomsten op uw rekening nadat u er belasting over hebt betaald, maar uw opnames bij pensionering zijn doorgaans belastingvrij.

Overtuigd? Het enige dat nodig is, is $ 5 om te beginnen met beleggen met Stash.

Hoe kunt u profiteren van actieplanning?

Hoe u vroegtijdig geld kunt incasseren van een pensioenplan van Union Carpenters

Beste millennials, leer van de enorme geldfouten van boomers

Hoeveel geld kun je verdienen met een portefeuille van $ 500.000?

16 belangrijkste hoogtepunten van de Uniebegroting 2021 - Kunnen beleggers ervan profiteren?

Investeren in internationale markten vanuit India

7 geldtips voor gebroken millennials, van een gebroken millennial