Omdat het opbouwen van rijkdom een marathon is, kan het ontmoedigend en ontmoedigend zijn om tientallen jaren gefocust te blijven. De eindstreep voelt ver weg, dus het is gemakkelijk om afgeleid te worden door andere dringende financiële behoeften. Om gefocust te blijven, is het handig om mijlpalen te hebben om naar te kijken:markeringen om je voortgang bij te houden en je gemotiveerd te houden.

Hieronder vindt u enkele markeringen die u kunt gebruiken om in te checken met uw pensioensparen. Dit zijn slechts ruwe schattingen. Houd er rekening mee dat de cijfers zijn gebaseerd op een rendement van 10% over 40 jaar, wat betekent dat u op 25-jarige leeftijd bent begonnen met beleggen. Als u pas op 35-jarige leeftijd begint met beleggen, kunt u dezelfde mijlpalen bereiken; je bereikt ze pas 10 jaar later.

U kunt doen wat andere generaties niet hebben gedaan:u kunt beginnen met beleggen vroeg . In feite kunt u al lang voordat u uw eerste "echte" baan krijgt, beginnen met beleggen. Als je tussen 18 en 25 jaar $ 50 per maand opzij hebt gezet, heb je ongeveer $ 6.000 op een pensioenrekening. Als je die $ 6.000 nu alleen zou laten tussen de leeftijd van 25-65, zou je een extra $ 270.000 hebben - die je gezondheidszorg in je oudere jaren zou kunnen dekken! Als je die baan van de universiteit krijgt, ben je al een stap voor en kun je dat bedrag uitbreiden.

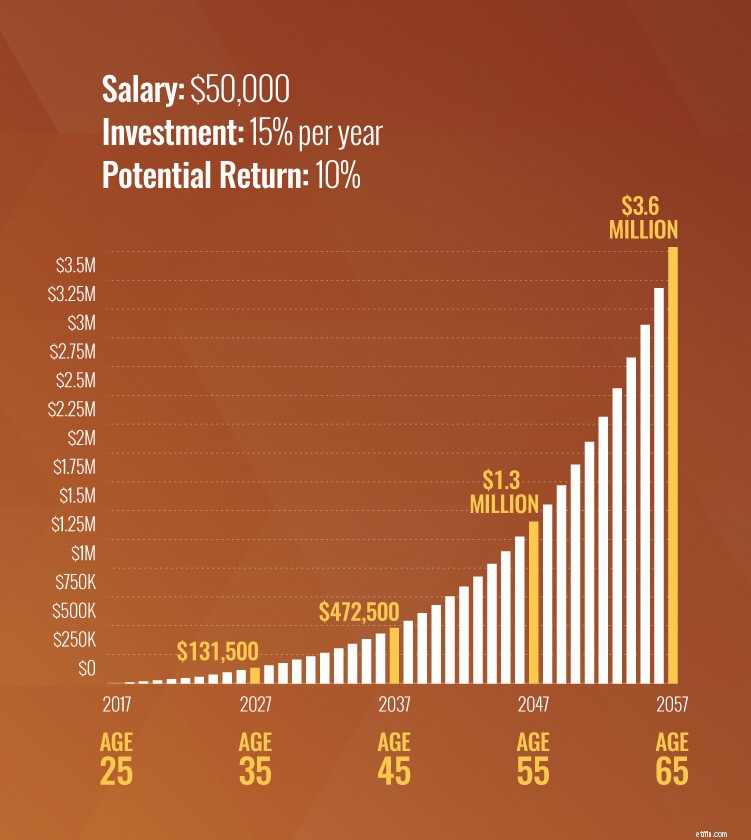

Op 25-jarige leeftijd zou je het einde van je studententijd moeten naderen en het personeelsbestand moeten betreden. Als u schulden heeft, los deze dan zo snel mogelijk af, zelfs voordat u begint met beleggen. Zodra u schuldenvrij bent en een noodfonds heeft, kunt u beginnen met beleggen! U wilt 15% van uw inkomen sparen. Met een jaarsalaris van $ 50.000 zou het investeren van 15% van uw inkomen $ 7.500 per jaar of $ 625 per maand zijn.

Als u gedurende 30 jaar $ 7.500 per jaar investeert vanaf 25 jaar, heeft u $ 1,3 miljoen op 55-jarige leeftijd! Als u op 55-jarige leeftijd $ 1 miljoen wilt bereiken, maar pas op uw 35e begint met beleggen, moet u $ 16.800 per jaar investeren. U bent namelijk 10 jaar spaargeld en 10 jaar samengestelde rente kwijt. Daarom is het zo belangrijk om vroeg te beginnen met sparen. Als uw inkomen lager is dan $ 50.000 per jaar, hoeft u zich geen zorgen te maken. Lees hier meer over het opbouwen van een solide pensioen met een kleiner salaris.

Als u nog niet bent begonnen met beleggen, is dit het moment om actie te ondernemen ! Je kunt je achterstand inhalen als je offers brengt en besluit dat leven zoals je leeftijdgenoten nu (tot je ogen in de schulden) geen goed plan is voor je toekomst.

Als u nu 35 jaar oud bent en op 25-jarige leeftijd $ 625 per maand begon te investeren, heeft u waarschijnlijk ongeveer $ 131.000 in uw pensioenfonds.

Als je nu 45 jaar oud bent en je begon die $ 625 per maand te investeren op 25-jarige leeftijd, zou je nu ongeveer $ 472.000 moeten zijn.

Niet iedereen investeert vanaf 25 jaar 15% van zijn inkomen. Dat snappen we! Maar dat betekent niet dat je die miljonairmijlpaal niet kunt bereiken! Als u echter op 45-jarige leeftijd ver achterloopt, moet u elke maand aanzienlijk meer geld bijdragen om daar te komen. Misschien wilt u ook wachten tot uw 70e om met pensioen te gaan.

Als u vanaf uw 45e tot uw 70e $ 800 per maand zou gaan investeren, zou u op 70-jarige leeftijd de grens van een miljoen dollar bereiken! Zien! Jij kan bijpraten!

Het kan zijn dat u uw budget tot op het bot moet verlagen, wat spullen moet verkopen of zelfs een tijdje een tweede baan moet zoeken. We weten dat sommige van deze keuzes extreem lijken, maar het kan zijn dat u drastische maatregelen moet nemen om uw pensioen vanaf nul te laten beginnen!

Op dit punt begin je je spaardoelen te halen, maar dit is geen tijd om gas te geven! We weten dat je een beetje wilt ontspannen en wilt genieten van de vruchten van je harde werk, vooral als je de grens van $ 1 miljoen nadert. We begrijpen het. Het is oké om een beetje en te leven sparen voor de toekomst. Laat vijf minuten dom je niet 10 jaar terugbrengen in pensioensparen. U bent slechts één speedboot verwijderd van een ramp, dus blijf gefocust!

Als je nu 55 jaar oud bent en als je op 25-jarige leeftijd $ 625 per maand begon te sparen, zou je ongeveer $ 1,3 miljoen moeten hebben. Gefeliciteerd!

Als je nu 65 jaar oud bent en 40 jaar lang $ 625 per maand hebt gespaard, zou je ongeveer $ 3,6 miljoen moeten hebben!

Bekijk de onderstaande tabel die alle mijlpalen per leeftijd illustreert:

En blijf niet hangen in het rendement. Zelfs als het slechts 6% was, wat ver onder het gemiddelde 30-jaarrendement van de S&P 500 ligt, zou je op 65-jarige leeftijd nog steeds meer dan $ 1,2 miljoen hebben! Het gaat om opzettelijk .

Als u op dit moment nog steeds ver achterloopt met uw spaargeld, moet u mogelijk uw huis verkleinen. Of misschien moet u uw verwachtingen over uw pensioen bijstellen. Het kan zijn dat u langer moet werken en dat u misschien niet in staat bent om die luxe vakanties op te nemen. Maar als je hard werkt, kun je nog steeds genieten van dit hoofdstuk van je leven. Bekijk onze investeringscalculator om erachter te komen waar u zich bevindt en hoe u een solide plan kunt ontwikkelen!

Deze mijlpalen zijn slechts margecijfers. Praat met uw beleggingsprofessional over uw doelen en huidige situatie om een persoonlijker nummer te krijgen. Ze kunnen u een duidelijker beeld geven van de stappen die u in elke fase van uw leven moet nemen.

Een veilig pensioen gebeurt niet zomaar. Je kunt niet blijven doen wat je deed en andere resultaten verwachten, dus stel je doelen, werk ernaartoe en laat niets je in de weg staan!

Laat niets een veilig pensioen in de weg staan. Neem contact op met een SmartVestor-professional die kan helpen!

Vind vandaag nog een professional

Tips om op elke leeftijd voldoende te sparen voor uw pensioen

15 tips voor een gelukkig pensioen

Ben ik op schema om met pensioen te gaan?

Over 5 jaar met pensioen? Hier is een checklist voor voorbereiding op pensioen:

Hoeveel mensen op elke leeftijd hebben gespaard voor hun pensioen?

15 tips voor mensen die binnen 10 jaar met pensioen gaan

Wat te budgetteren voor pensioen?