Kent u uw vermogen ?

Als je dat niet doet, zou je dat moeten doen.

Als je dat niet doet, zou je dat moeten doen.

Volgens de Association for Financial Counseling and Planning Education kent slechts 5% van de mensen hun vermogen. Dat nummer lijkt me gewoon te gek!

Ik geloof het echter.

Het is vaak voorgekomen dat iemand me vertelde dat ze geen idee hebben hoeveel schulden ze hebben, hoeveel geld ze hebben gespaard, wat hun bezittingen waard zijn, enzovoort.

Nog schokkender is dat sommigen me niet eens een schatting kunnen geven en geen idee hebben wat het bedrag zou zijn. Of, als ze me een nummer geven, zegt hun significante ander dat ze het extreem bij het verkeerde eind hebben.

Dit is iets dat absoluut moet veranderen.

Nettowaarde is een zeer belangrijke maatstaf voor uw financiële situatie, en het is iets waar u zich bewust van moet zijn.

Er zijn veel positieve kanten aan het bewust zijn van uw financiële situatie en vermogen, zoals:

Over het algemeen is het goed om uw vermogen te kennen, omdat u een volledig beeld van uw financiële situatie krijgt, wat u zal helpen realistische financiële doelen te bereiken.

Kijk, je zou kunnen denken dat je het financieel goed doet, maar de kans bestaat dat je niet naar het volledige plaatje gekeken hebt. Ik ken mensen die denken dat ze het geweldig doen, en dan berekenen ze hun vermogen om vervolgens te beseffen dat het negatief is omdat ze hun schuld niet hebben verantwoord.

Denk erover na: Je hebt misschien $ 100.000 aan activa, maar als je zoveel schulden hebt, doe je het dan echt goed?

Dit is waar het bijzonder belangrijk is om uw vermogen te kennen. Het is een goede maatstaf voor hoe u er financieel voor staat.

Hieronder vindt u een zeer (ZEER!) Eenvoudige vergelijking van het vermogen per leeftijdscategorie. Hoewel dit niet perfect is, kan het u vertellen hoe u zich verhoudt tot anderen in de Verenigde Staten.

Huishoudelijke nettowaarde naar leeftijd

Deze cijfers zijn niet de beste, maar ze kunnen een goed begin zijn.

Als je echter nog beter wilt zijn dan het gemiddelde, raad ik je ten zeerste aan om The Average Net Worth For The Above Average Person op de Financial Samurai-website te lezen. Dit is een uitstekend artikel dat u kan motiveren om uw financiën te verbeteren.

Volgens Financial Samurai is het gemiddelde vermogen van de bovengemiddelde persoon

Ik zou graag willen horen wat jullie allemaal te zeggen hebben over de 'bovengemiddelde persoon' in de reacties hieronder.

U kunt uw nettowaarde berekenen door alle dingen die u bezit (uw vermogen) bij elkaar op te tellen, zoals:

Dan, het aftrekken van al uw schulden (uw verplichtingen), zoals:

En dan heb je je nettowaarde.

Hier is een snelle vergelijking:

Dus als u $ 100.000 aan activa en $ 100.000 aan verplichtingen heeft, betekent dit dat uw nettowaarde $ 0 is.

Als u $ 10.000 aan activa en $ 50.000 aan verplichtingen heeft, betekent dit dat uw nettowaarde - $ 40.000 is. Ja, u kunt zeker een negatief vermogen hebben.

Ik denk dat het een goed idee is om één keer per maand naar je vermogen te kijken. U kunt tegelijkertijd naar uw budget en vermogen kijken, zodat u kunt zien wat u moet verbeteren en veranderen.

Dat gezegd hebbende, zullen er van maand tot maand fluctuaties zijn, aangezien de aandelenmarkt op en neer gaat, de huizenprijzen veranderen, enzovoort. Het is echter nog steeds een grote mate van persoonlijke rijkdom en ik raad ten zeerste aan om het bij te houden.

Het is vrij eenvoudig om dit één keer per maand te onderzoeken, vooral als u Persoonlijk kapitaal gebruikt (meer details hierover hieronder).

Als uw vermogen negatief is of als u het wilt verbeteren, zijn er twee dingen die u kunt doen:uw vermogen vergroten en het bedrag aan schulden dat u heeft verlagen.

Om dit te doen, zijn er veel dingen die u kunt doen, zoals:

En zo verder!

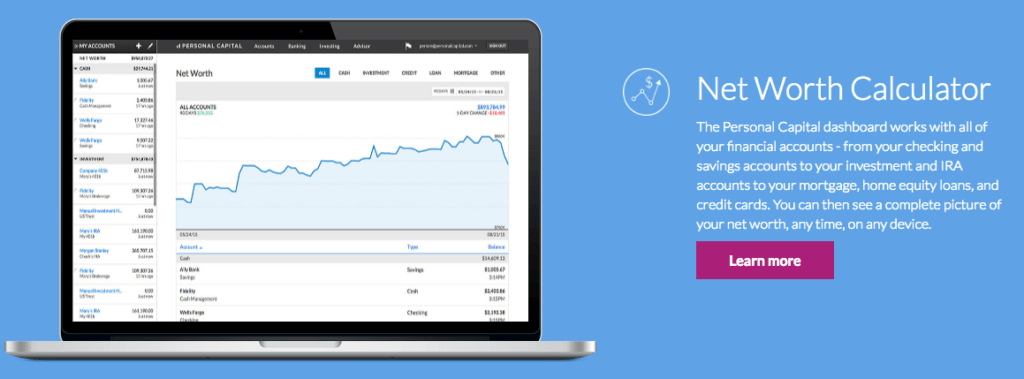

Ik raad je aan om Persoonlijk kapitaal te bekijken voor een betere meting van je financiële situatie en vermogen.

Personal Capital is vergelijkbaar met Mint, maar veel beter. Met Personal Capital kunt u uw financiële rekeningen samenvoegen om gemakkelijk uw financiële situatie te zien. U kunt rekeningen koppelen, zoals uw hypotheek, bankrekeningen, creditcardrekeningen, investeringsrekeningen, pensioenrekeningen en meer. En het is GRATIS.

Met Personal Capital kunt u al uw rekeningen koppelen voor een compleet beeld van uw vermogen en financiële situatie.

Ik ben helemaal weg van Personal Capital en raad het ten zeerste aan.

Kent u uw vermogen? Waarom wel of niet?