Veel of alle producten die hier worden weergegeven, zijn afkomstig van onze partners die ons compenseren. Dit kan van invloed zijn op welke producten we schrijven en waar en hoe het product op een pagina verschijnt. Dit heeft echter geen invloed op onze beoordelingen.

Het is mogelijk om uw kredietscore snel te verbeteren, hoewel de strategieën die u gaat gebruiken afhankelijk zijn van uw financiële situatie. Om erachter te komen wat de beste manieren zijn om uw score te verbeteren, kijkt u naar uw gewoonten en bedenkt u hoe uw betalingsgeschiedenis, totale schulden en andere soortgelijke factoren van invloed kunnen zijn op uw huidige kredietscore.

Het hebben van een slechte kredietscore kan het moeilijk maken om in aanmerking te komen voor leningen, een nieuw appartement te betreden en in sommige bedrijfstakken zelfs een nieuwe baan te vinden. Maar dat betekent niet dat uw credit score perfect moet zijn.

In een recent interview zei kredietexpert John Ulzheimer dat een score van 760 niet alleen een goede kredietscore is. Het geeft u meer opties voor waar u kunt wonen en de leningen die u kunt krijgen. Door uit te zoeken hoe u uw credit score snel kunt verbeteren en een paar belangrijke wijzigingen door te voeren, kunt u uw score weer op het goede spoor krijgen.

In dit bericht bekijken we veertien verschillende tactieken die u kunt gebruiken om uw kredietscore te verbeteren en in de toekomst te behouden.

In dit stuk:

De exacte hoeveelheid tijd die nodig is om uw credit score te verbeteren, hangt af van uw unieke situatie. Als uw score laag is en u schulden misloopt of voortdurend meer schulden aangaat, kan het maanden of jaren duren voordat uw score verbetert.

Mogelijk kunt u een lage score in slechts één maand met maar liefst 100 punten verhogen. Als uw score hoger is of als u al een stijging ziet nadat uw financiële situatie is verbeterd, kunt u binnen zes maanden dezelfde stijging van 100 punten zien.

Vraagt u zich af waar u moet beginnen? Hier zijn een paar tips om uw kredietscore te verbeteren en uw financiën te verbeteren.

Potentiële impact: Als het geschil resulteert in de verwijdering van het afwijkende merkteken, kan uw credit score binnen een maand stijgen.

Het begrijpen van uw kredietgeschiedenis en uitzoeken wat er op uw kredietrapport staat, is een goed begin. Er zijn drie grote kredietbureaus, Experian®, Equifax® en TransUnion®, en elk heeft zijn eigen kredietrapport en score op basis van uw kredietgeschiedenis. Dat betekent dat iedereen feitelijk meerdere kredietscores heeft.

Te ondernemen stappen:Potentiële impact: U krijgt een duidelijk inzicht in waar uw kredietscore daalt, zodat u een strategie kunt ontwikkelen waarmee u de score in de loop van de tijd kunt verbeteren.

Het controleren van uw kredietrapporten van elk van de drie belangrijkste kredietinformatiebureaus is eenvoudig. Op grond van de Fair Credit Reporting Act heeft u het recht om eenmaal per jaar een gratis exemplaar van alle drie de kredietrapporten te verkrijgen. U kunt bij elk van de drie bureaus gratis exemplaren van uw rapport verkrijgen via AnnualCreditReport.com. U kunt uw kredietwaardigheid ook controleren via onze gratis kredietrapportkaart, die een momentopname van uw kredietwaardigheid en een lettercijfer biedt voor elk van de factoren die uw score bepalen.

Te ondernemen stappen:Potentiële impact: Als u te late betalingen uit uw kredietrapport verwijdert, kan uw score stijgen.

Te late en gemiste betalingen kunnen zeven jaar op uw kredietrapport blijven staan. Deze denigrerende cijfers verlagen uw kredietscore en zorgen ervoor dat u een groter risico vormt voor kredietverstrekkers.

Te ondernemen stappen:Potentiële impact: Zolang u en de primaire kaarthouder op de hoogte blijven van betalingen, zult u waarschijnlijk een stijging van uw kredietscore zien.

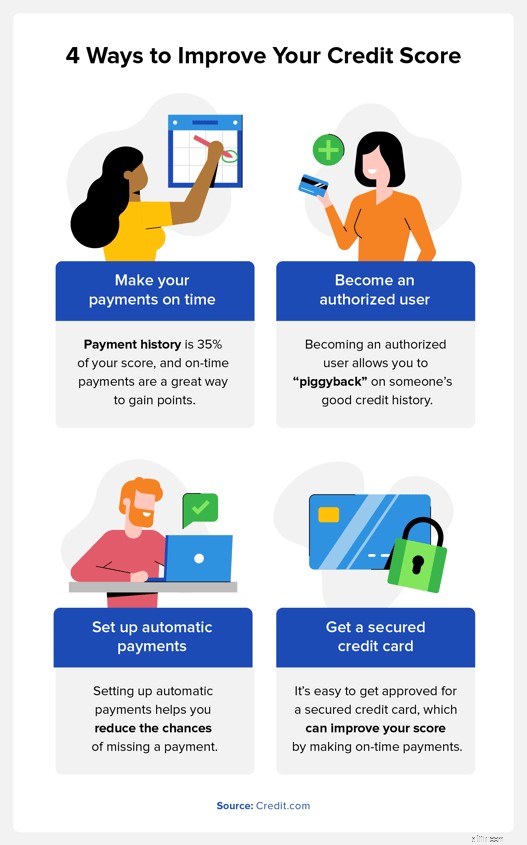

U kunt een geautoriseerde gebruiker voor een creditcardaccount worden als u een vriend of familielid heeft met een goede kredietgeschiedenis. Zelfs als u de creditcard niet gebruikt, maken uw kredietrapporten gebruik van de kredietgeschiedenis van de persoon op het gebied van tijdige betalingen, waardoor u uw score kunt verbeteren.

Te ondernemen stappen:Potentiële impact: Zodra de schuld uit uw kredietrapport is verwijderd, zal uw score waarschijnlijk stijgen. De omvang van de verhoging hangt af van hoeveel schulden u heeft.

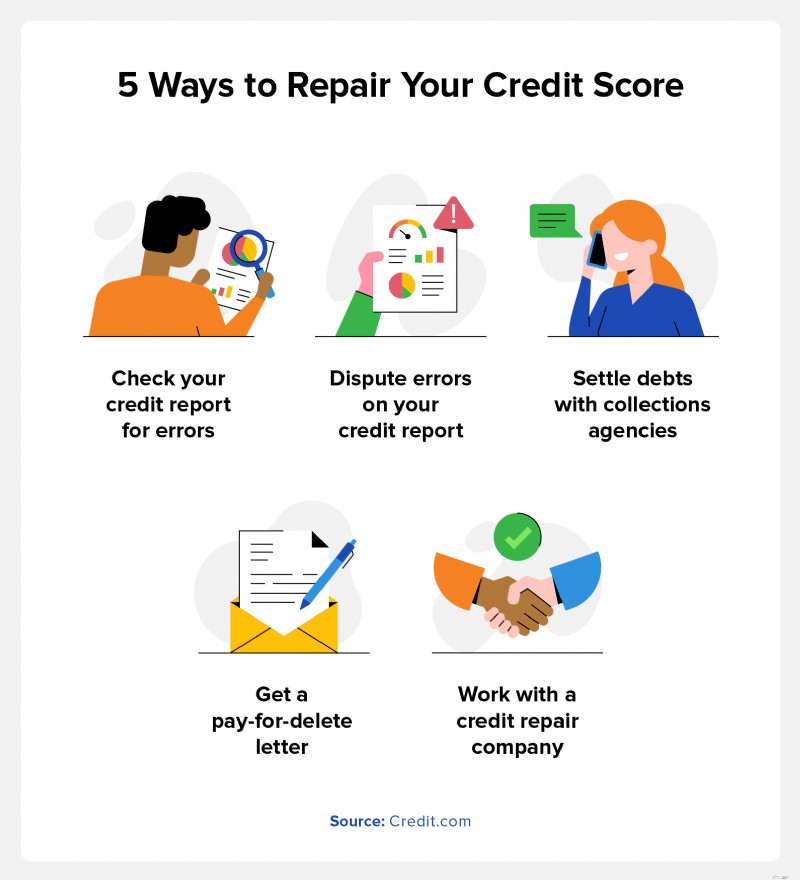

Contact opnemen met uw schuldeisers over het afbetalen van uw schulden is een geweldige manier om uw kredietscore snel te verhogen. Afhankelijk van de schuldeiser kunt u mogelijk onderhandelen over een schuldenregeling die uw totale saldo verlaagt, waardoor u uw betalingen gemakkelijker kunt betalen. Zorg ervoor dat ze ermee instemmen de negatieve impact op uw kredietrapport te verwijderen als u deze volledig terugbetaalt, en zorg ervoor dat u dit schriftelijk doet. Als deze overeenkomst niet wordt gesloten, heeft dit waarschijnlijk geen gevolgen voor uw krediet.

Te ondernemen stappen:Potentiële impact: Door volledige, tijdige betalingen te doen, kunt u uw score verbeteren. De betalingsgeschiedenis vormt 35% van uw FICO®-score, en dankzij tijdige betalingen kunt u uw score snel opbouwen.

Het hebben en gebruiken van een creditcard kan u helpen krediet op te bouwen, maar het is moeilijk om goedkeuring te krijgen voor een creditcard als u een lage kredietscore heeft, en dat is waar beveiligde creditcards nuttig kunnen zijn. In tegenstelling tot een typische onbeveiligde creditcard, waarbij u een kredietlimiet krijgt die alleen op uw tegoed is gebaseerd, kunt u een beveiligde creditcard openen door geld te storten, wat uw kredietlimiet wordt.

Te ondernemen stappen:

Potentiële impact: Uw kredietgebruik vormt 30% van uw credit score. Door uw schulden te verminderen, kunt u uw score in de loop van de tijd verhogen.

Uw score kan eronder lijden als u een grote hoeveelheid schulden heeft in vergelijking met uw beschikbare krediet. Het kredietgebruik is goed voor 30% van uw credit score.

Dus als uw totale beschikbare tegoed op al uw creditcards $ 10.000 bedraagt, en u gebruikt daar momenteel $ 8.000 van, dan kan het afbetalen van die saldi mogelijk uw score verhogen door uw totale kredietgebruik te verlagen.

Te ondernemen stappen:Potentiële impact: Uw kredietlimiet heeft invloed op uw kredietgebruiksratio. Een hogere limiet verlaagt uw ratio, wat een positieve invloed heeft op uw credit score.

Zoals hierboven besproken is een lage kredietgebruiksratio ideaal, en het verhogen van uw kredietlimieten is een manier om uw kredietgebruik te verbeteren.

Als we hetzelfde voorbeeld van $10.000 gebruiken, zou $4.000 aan schulden een kredietgebruiksratio van 40% zijn. Als u uw kredietlimiet verhoogt naar €15.000, zou diezelfde schuld van €4000 slechts 26% bedragen. Maar houd er rekening mee dat dit tot een onderzoek kan leiden en ook van invloed is op uw score.

Te ondernemen stappen:Potentiële impact: Automatische betalingen helpen u het risico op late of gemiste betalingen te verminderen, waardoor uw betalingsgeschiedenis wordt verbeterd. Dit kan uw kredietscore verbeteren.

Het hebben van een goede betalingsgeschiedenis is een van de beste manieren om uw kredietscore te verbeteren, omdat uw betalingsgeschiedenis 35% van uw FICO-score uitmaakt. Een van de eenvoudigste manieren om dit te doen, is door automatische betalingen in te stellen. Ga gewoon naar de website van uw creditcardmaatschappij, maak een account aan en stel automatische betalingen in voor het minimumbedrag per maand.

Zo hoeft u zich nooit zorgen te maken dat u uw betaling vergeet.

Te ondernemen stappen:Potentiële impact: Door extra tijdige betalingen te rapporteren, kunt u de betalingsgeschiedenis van uw kredietrapport verbeteren. Dit kan uw credit score in de loop van de tijd verhogen. Hoe lager uw score, hoe groter de stijging van uw kredietscore.

Nutsbedrijven rapporteren doorgaans geen betalingen aan de kredietbureaus, maar als u uw betalingen elke maand op tijd toevoegt, kunt u uw kredietgeschiedenis versterken en uw kredietscore positief beïnvloeden. Er zijn verschillende manieren om uw nutsvoorzieningen aan uw kredietrapport toe te voegen, maar het gebruik van rapportageservices kan de eenvoudigste methode zijn.

Potentiële impact: Door het aantal harde kredietaanvragen in uw kredietrapport te verminderen, kunt u uw kredietscore behouden, zelfs als er niets verandert. Uw score kan stijgen als u betalingen doet en uw totale schuld verlaagt.

Hoe meer creditcards en leningen u aanvraagt, des te meer harde kredietvragen u op uw kredietrapport krijgt en hoe meer uw score kan dalen. In plaats van leningen en creditcards aan te vragen wanneer u denkt dat u een goede deal krijgt, kunt u alleen nieuwe kredietlijnen en leningen aanvragen als u weet dat uw score de klap aankan.

Te ondernemen stappen:Potentiële impact: Als u oudere accounts vasthoudt, blijft uw kredietgeschiedenis behouden, waardoor wordt voorkomen dat uw gemiddelde kredietleeftijd een negatieve invloed heeft op uw kredietscore.

De lengte van uw kredietgeschiedenis, of de leeftijd van uw oudste kredietrekening, is 15% van uw FICO-score waard, en hoe ouder deze is, hoe beter. In plaats van een creditcard af te sluiten die u niet vaak gebruikt, kunt u de rekening zo lang mogelijk openhouden. Hierdoor wordt de gemiddelde leeftijd van uw accounts verhoogd, waardoor u uw credit score hoger kunt houden.

Te ondernemen stappen:Potentiële impact: Door verschillende soorten schulden aan te gaan, verbetert u uw kredietmix, die 10% van uw FICO-score uitmaakt.

Kredietmix verwijst naar de verschillende soorten kredietrekeningen die u aan uw kredietrapport heeft gekoppeld. Uw totale kredietmix maakt ongeveer 10% uit van uw FICO-score, en hoe diverser die mix is, hoe beter uw score zou kunnen zijn. Indien mogelijk wilt u zowel doorlopende kredietrekeningen als termijnkredietrekeningen hebben.

Te ondernemen stappen:Potentiële impact: Door te onderhandelen over een lagere rente kunt u uw schulden afbetalen en uw kredietgebruiksratio verlagen, waardoor uw score mogelijk wordt verbeterd.

Mogelijk kunt u met uw creditcardmaatschappij over een lagere rente onderhandelen door met hen te praten en een tariefverlaging aan te vragen. Als dit lagere tarief wordt toegekend, kunt u sneller afbetalen wat u verschuldigd bent.

Te ondernemen stappen:Wanneer u werkt aan het verbeteren van uw credit score, is het handig om te weten hoe uw score wordt berekend, zodat u weet welke factoren het belangrijkst zijn. Vervolgens kun je een plan maken waar je moet beginnen. Hier volgen de belangrijkste kredietscorefactoren en hoe deze van invloed kunnen zijn op uw kredietscore:

Geschiedenis van kredietaanvragen: Meerdere harde vragen over uw krediet kunnen voor kredietverstrekkers lijken alsof u uzelf financieel overbelast. Dit zal je score verlagen. Kredietaanvragen vormen 10% van uw score.

Uw kredietrapport is de beste plaats om te beginnen als u uw kredietscore wilt verbeteren. Uw kredietrapport toont u uw rekeningsaldi, eventuele afwijkende cijfers en vragen over harde kredieten. Zo kunt u zien waar u moet beginnen en kunt u ook nagaan of er fouten in uw kredietrapport staan.

Om een idee te krijgen van waar u aan toe bent, kunt u vandaag nog uw gratis kredietrapport ontvangen.

Hieronder hebben we enkele van de meest voorkomende vragen beantwoord die mensen hebben over hoe ze snel hun kredietscore kunnen verbeteren.

De beste manier om uw kredietscore snel te verbeteren, is door uw openstaande saldi af te betalen. Als u uw creditcard niet volledig kunt afbetalen, probeer dan meer dan de minimale betaling te doen voor elke creditcard en lening die u heeft. Hoe lager uw saldo is, hoe meer uw score kan verbeteren.

De krediet- en financiële situatie van iedereen is anders, en de hoeveelheid tijd die nodig is om uw krediet weer op te bouwen kan variëren. Als u meer schulden aangaat en uw saldo niet afbetaalt, kan het langer duren om uw krediet weer op te bouwen.

U kunt uw krediet echter mogelijk sneller weer opbouwen als u meer dan de minimale maandelijkse afbetaling van uw schulden doet, alleen kredietlijnen opent of leningen aangaat die u echt nodig heeft, en oudere rekeningen openhoudt.

Als u rekeningen in incasso's probeert af te betalen, kan het aanvragen van een pay-to-delete-overeenkomst met uw schuldeisers u helpen uw score te verbeteren. Deze overeenkomst verwijdert de denigrerende markering op uw kredietrapport zodra u het saldo volledig heeft betaald.

Zonder dat denigrerende teken op uw kredietrapport zult u waarschijnlijk een verbetering van uw kredietscore zien.

Een goede kredietscore ligt doorgaans rond de 700 en hoger, afhankelijk van het type score waarnaar u kijkt. Hoe hoger uw score, hoe gemakkelijker het zal zijn om in aanmerking te komen voor nieuwe leningen, creditcards en andere producten.

Een kredietscore tussen 800 en 850 wordt als uitzonderlijk krediet beschouwd. De gemiddelde Amerikaan heeft een credit score van 717 en slechts 1,7% heeft een perfecte score van 850. Het uitzonderlijke aanbod heeft aanzienlijke voordelen, waaronder betere rentetarieven en toegang tot betere financiële producten.

Uw credit score naar 800 verhogen is niet eenvoudig, maar er zijn verschillende voordelen die het de moeite waard maken, waaronder:

Het gemak van short gaan met futures

Wat is een TSA-account?

Dividendaandelen negeren? Dit is waarom ik denk dat je een truc mist

Hoe u zich kunt voorbereiden op een audit

#IC21 Speaker Spotlight:de ambassadeurs van Canada bij de Europese Unie, China en de Verenigde Staten

Zorg ervoor dat uw 401(k) in 2021 voor u gaat werken. Beschouw dit als uw zachte duwtje om er de komende tijd eens naar te kijken weken.

Huurgarantieverzekering - wat is het en is het de moeite waard om te kopen?