Banken bieden leningen aan met een vaste rente en een variabele rente. Leners staan dus vaak voor een dilemma welk rentetarief ze moeten selecteren bij het aanvragen van een lening.

Gedurende uw hele leven kunt u om verschillende redenen lenen van banken, een niet-bancaire financiële onderneming (NBFC's) of Fintech-bedrijven, waaronder bij het kopen van een huis of auto, voor hogere studies (onderwijs), om een bedrijf op te zetten of uit te breiden, een lening tegen eigendom of goud, persoonlijke leningen om verschillende redenen, enz.

Deze leningproducten worden aangeboden met een vaste rente en een variabele rente door zowel de banken, d.w.z. banken uit de particuliere als de publieke sector. Vanwege deze renteoptie van kredietverstrekkers staan kredietnemers vaak voor een dilemma of ze een lening moeten aanvragen met een vaste rente of een variabele rente. Laten we zowel de rentetarieven als de rentetarieven die bij u passen, begrijpen door middel van voorbeelden en theorie.

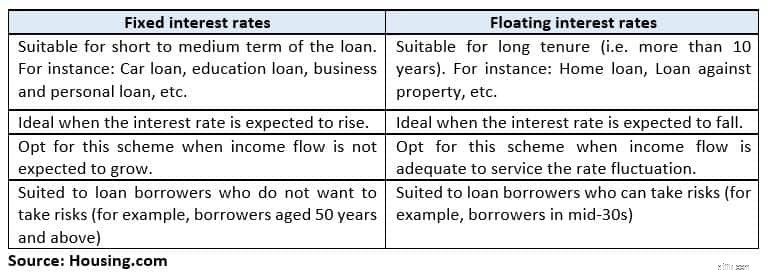

Wat is een vast rentetarief? Bij vaste rentetarieven betaalt u leningen tegen een vast percentage terug in gelijke termijnen over de gehele looptijd van de lening.

De in Mumbai gevestigde belasting- en investeringsprofessional Balwant Jain zei:“Als u kiest voor een lening met een vaste rente, beschermt u zich tegen renteschommelingen.”

Als de rentecyclus bijvoorbeeld de komende jaren naar verwachting zal stijgen, is het raadzaam een vaste rente op uw lening vast te leggen.

Het verhaal gaat verder onder Advertentie

Het is echter belangrijk om de algemene voorwaarden te lezen wanneer u een lening met vaste rente aanvraagt, omdat sommige banken een resetclausule hebben om te beslissen over de rentetarieven nadat ze een lening een paar jaar hebben afgelost, of om een lening met een vaste rente om te zetten in een lening met variabele rente.

Een bank biedt bijvoorbeeld een woninglening met een vaste rente van 2 jaar aan van 8,5-8,55% voor maximaal Rs 30 lakh. U hebt in oktober 2018 een lening afgesloten voor Rs 25 lakh. In uw overeenkomst staat een renteherzieningsclausule om de twee jaar.

In oktober 2020 wordt uw lening die is gekoppeld aan de marginale kosten van de op fondsen gebaseerde beleningsrente (MCLR), dus opnieuw ingesteld of kan deze worden omgezet in een variabele rente, afhankelijk van de clausule.

Voordelen Het rentepercentage blijft gedurende de gehele looptijd van de lening constant, zodat u de uitstroom voor een lening nauwkeurig kunt budgetteren uit het jaarinkomen.

Nadeel

Het grootste nadeel is dat als de rentecyclus tijdens de looptijd van de lening daalt, u niet profiteert van lagere rentetarieven, omdat banken de vaste rente die u op de lening hanteert, niet zullen wijzigen.

Wat is een variabel rentetarief? Bij leningen met variabele rente varieert de rente afhankelijk van de markt-/economische scenario's. De lening met variabele rente is gebonden aan marginale kosten van op fondsen gebaseerde rente op leningen op dit moment. Dus als de MCLR verandert, fluctueert de variabele rente ook.

Voordelen

Het belangrijkste voordeel van leningen met variabele rente is dat ze iets goedkoper zijn (ongeveer 1-2%) dan vaste rentetarieven.

Amit Prakash Singh, Principal Partner-Mortgages van vastgoedadviesdiensten, Square Yards zei:"Zelfs als de variabele rente hoger is dan de vaste rente, zal dit voor een bepaalde periode van de lening zijn en niet voor de gehele looptijd. De rentetarieven zullen zeker over een lange periode dalen en de variabele rentetarieven brengen dus veel besparingen met zich mee."

Nadeel

Het grootste nadeel van een variabele rente is de ongelijke aard van de maandelijkse afbetalingen gedurende de hele looptijd van de lening, wat financiële planning bemoeilijkt.

Vlotende rentetarieven veranderen voor alle particuliere leningen Vanaf april 2019 worden de rentetarieven op alle particuliere leningen, inclusief woningkredieten en autoleningen, gekoppeld aan externe benchmarks, en niet aan de MCLR.

Het nieuwe raamwerk van de Reserve Bank of India zal de prijsstelling van leningen transparanter maken, maar dit kan ook leiden tot meer volatiliteit in de gelijkgestelde maandelijkse afbetalingen (EMI) van de lener. De definitieve richtlijnen worden binnenkort verwacht van de centrale bank.

Waar het op neerkomt

Concluderend:het kiezen van het type rentetarief is een persoonlijke keuze, rekening houdend met de risico's en voordelen. Het verschilt per individu wat bij hem of haar past.

Navin Chandani, Chief Business Development Officer van BankBazaar.com, stelt:"Als u er de voorkeur aan geeft ruim vooruit te plannen als het om uw financiën gaat en niets aan externe factoren over te laten, zou een vast tarief beter aansluiten bij uw behoeften. Dit brengt echter een hogere prijs met zich mee."

Voordat u een beslissing neemt, moet u dus leningregelingen met vaste en variabele rentetarieven van verschillende financiële instellingen vergelijken. Zorg dat u de algemene voorwaarden van het programma begrijpt en kies vervolgens wat het beste bij u past.

Volg @thanawala_hiral

Laatste kwartaal van 2021 ziet er veelbelovend uit, aangezien Bitcoin $ 48k . steekt

De beste plaatsen om onroerend goed te kopen in de Verenigde Staten

Gepostdateerde cheques schrijven

Hoe bereid je je voor op een winnend video-interview

De Covid-19-storm doorstaan

Hoe een geautoriseerde gebruiker de goedkeuring van een hypotheek beïnvloedt?

Beste dag voor SIP:laatste donderdag van de maand (Nifty F&O vervaldatum)?