Ik zeg niet dat je geen ziektekostenverzekering voor je ouders moet kopen. Je zou moeten. Het is uw verantwoordelijkheid om te zorgen voor hoogwaardige gezondheidszorg voor het gezin, inclusief uw ouders. Het enige wat ik zeg is dat je een apart abonnement voor hen moet kopen in plaats van ze op te nemen in je familie floater-abonnement.

Ik ben me ervan bewust dat sommige abonnementen worden verkocht met het "extra voordeel" dat je ook je ouders aan het abonnement kunt toevoegen als je dat wilt. Naar mijn mening kun je deze val beter vermijden.

Misschien is het beter om voor hen een aparte ziektekostenverzekering af te sluiten. Hier zijn een paar redenen waarom je je ouders niet zou moeten opnemen in je familie floater.

Ik heb dit aspect in een ander bericht in detail behandeld. Als je je ouders in je abonnement opneemt, is hun leeftijd bepalend voor de premie.

Laten we eens kijken aan de hand van een voorbeeld.

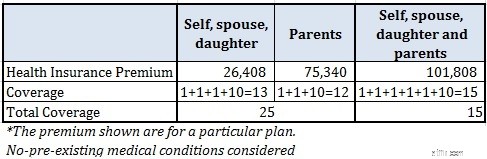

Je hebt al een familiedrijver van Rs 10 lacs gekocht. Zelf (30), Echtgenoot (30) en dochter (2). Je ouders zijn allebei 60.

Ik heb de premie gecontroleerd van een ziektekostenverzekering van een particuliere ziektekostenverzekeringsmaatschappij die Rs 1 lac-dekking biedt voor elk lid en een aanvullende floater-dekking van Rs 10 lacs (die elk lid kan gebruiken).

De dekking voor het kerngezin (zelf, echtgenoot en dochter) kost Rs 26.408.

Als je de hoes alleen voor je ouders koopt, kost het Rs 75.340.

Als je de dekking voor het hele gezin (inclusief je ouders) koopt, kost het Rs 101.808.

Je had aparte dekkingen voor jezelf (echtgenoot en dochter) en je ouders kunnen kopen en de premie zou Rs 101.808 (Rs 26.408 + Rs 75.340) zijn geweest. Uw totale gezinsdekking zou Rs 25 lacs zijn geweest (Rs 1 lac elk voor elk lid + 2 X Rs 10 lacs floater-dekking).

Natuurlijk kan de omslag voor je ouders door jou worden gebruikt of andersom.

Als u de dekking onder één abonnement had gekocht, zou u dezelfde prijs hebben betaald en een veel lagere dekking van Rs 15 lacs krijgen (Rs 1 elk voor elk lid + Rs 10 lacs vlotterdeksel).

Voor dezelfde prijs krijg je een veel hogere dekking (voor het gezin) door twee aparte gezinsabonnementen te kopen in plaats van alle leden onder hetzelfde abonnement te bundelen.

Trouwens, bij de meeste abonnementen is het niet toegestaan om meer dan twee volwassenen aan hetzelfde abonnement toe te voegen. Daarom zult u in de meeste gevallen deze fout niet kunnen begaan, zelfs als u dat zou willen.

Lees:Een slimme zorgverzekeringsstrategie om een hoge dekking te krijgen tegen een lage premie

Dit is een argument tegen gezinsvlootplannen in het algemeen (en niet alleen tegen het opnemen van je ouders in zwemplannen).

Als een van de leden een bestaande ziekte heeft (die kan leiden tot een verhoging van de premie), wordt de premie voor het hele gezin geladen. Daarom is het beter om zo'n lid buiten de familie te houden en een individueel ziektekostenverzekeringsplan voor hem af te sluiten.

Met de leeftijd krijg je de ene of de andere ziekte. Als je dus je ouders in de family floater opneemt, kan de premie voor het hele gezin worden geladen als je ouders een reeds bestaande ziekte hebben.

Lees:Individueel ziekteverzekeringsplan vs. Family Floater-plan

Je krijgt een no-claim-bonus Verzekerd voor elk schadevrij jaar. Als een van de leden een claim indient, is er in een familiedrijver een no-claimbonus voor het volgende jaar.

Als u ouder wordt, verslechtert uw gezondheidstoestand. Daarom zijn er grotere kansen om op oudere leeftijd in het ziekenhuis te worden opgenomen.

Als je ouders een apart abonnement hadden en in een polisjaar zouden worden opgenomen in het ziekenhuis (God verhoede), wordt de no-claimbonus alleen van hun abonnement beïnvloed.

Een dekking van Rs 10 lacs kan genoeg zijn voor 4 personen, maar is mogelijk niet genoeg voor 6 personen.

Als een van de gezinsleden het niet goed houdt en steeds in het ziekenhuis wordt opgenomen, hebben de andere leden mogelijk niet veel dekking.

Als je overweegt om je ouders op te nemen in je gezinsabonnement zonder het verzekerde bedrag te verhogen, denk dan nog eens goed na.

Het is beter om een aparte ziektekostenverzekering voor je ouders af te sluiten. Als u uw ouders in het abonnement opneemt, verhoogt u waarschijnlijk de premiekosten.

Als er een groot leeftijdsverschil is tussen uw ouders of als een van hen al een bestaande ziekte heeft, kunt u zelfs overwegen om voor elk van hen een individueel abonnement aan te schaffen (in plaats van een gezinsabonnement te kopen). floater cover je moeder en vader).

Zorgverzekeringsstrategieën voor je ouders

Groepsgezondheidsplannen van PSU-banken kunnen nuttig zijn voor senioren

Kan ik op de verzekering van mijn ouders blijven als mijn werk een ziektekostenverzekering biedt?

Te druk om de ziektekostenverzekeringsopties van uw bedrijf te bestuderen? Doe deze 4 dingen

Voordelen van twee ziektekostenverzekeringen

Open inschrijving gebruiken om uw verzekeringsdekkingen te evalueren

Hoe lang kun je op de zorgverzekering van je ouders blijven?

Wat dekt de ziektekostenverzekering (en niet)?

Is het kopen van een langdurige zorgverzekering voor je ouders een goed idee?