Een van de eerste vragen die velen in hun hoofd hebben wanneer ze een levensverzekering op de shortlist zetten, is of de verzekeringsmaatschappij zal uitbetalen als de verzekeringnemer overlijdt.

De grootste zorg is of, na zoveel jaren premie betalen, de verzekeringsmaatschappij de claim zal afwijzen en uw gezin in tijden van dergelijke emotionele stress in de problemen zal brengen.

Het is geen verrassing dat velen vertrouwen op termijnabonnementen van LIC, ondanks dat die abonnementen dubbel zo duur zijn. Dat komt omdat mensen LIC vertrouwen.

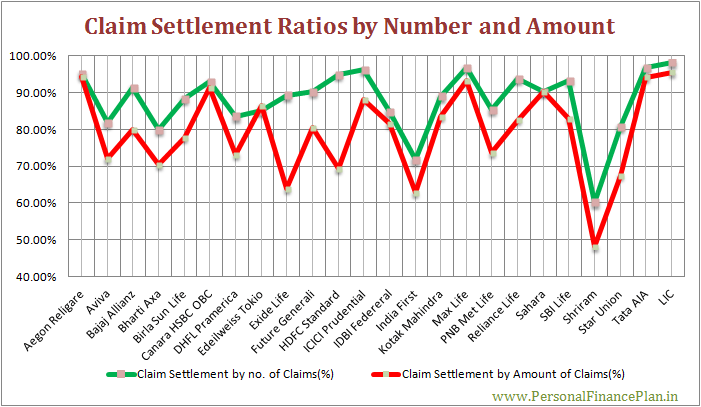

Claim afwikkelingsgegevens van verschillende verzekeringsmaatschappijen geeft een indicatie over hoe goed een verzekeraar is in het afwikkelen van claims.

Hoe hoger de claimregeling, hoe beter deze is.

Maar zelfs deze gegevens kunnen misleidend zijn.

Wat doorgaans op verzekeringswebsites en in kranten wordt gemeld, is dat de schikkingsratio de schikking is in termen van aantal claims . Wat doorgaans niet wordt gerapporteerd, is de verhouding in termen van bedrag van afgehandelde claims .

En alleen reageren op claimafwikkelingsratio's op basis van het aantal claims kan misleidend zijn.

Laten we eens kijken waarom.

Stel dat een verzekeringsmaatschappij 100 claimaanvragen krijgt gedurende het jaar.

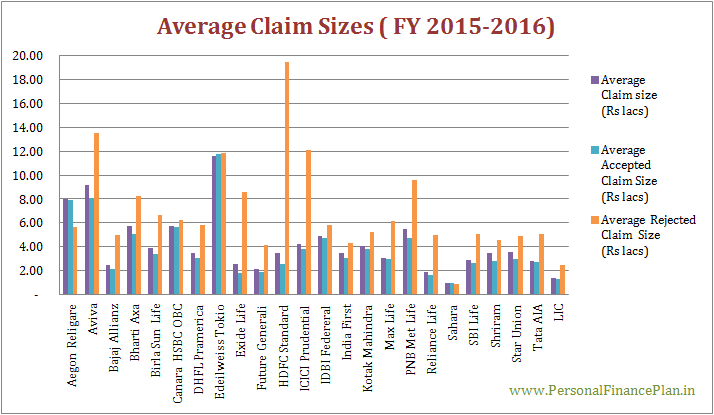

10 claims zijn afkomstig van High Sum Assured Term Insurance-plannen met een gemiddelde claim van Rs 1 crore.

90 claims zijn afkomstig van traditionele levensverzekeringsplannen met een laag verzekerd bedrag, met een gemiddelde claimomvang van Rs 5 lacs.

Verzekeringsmaatschappij accepteert alle claims van traditionele polissen, terwijl 5 claims van overlijdensrisicoverzekeringen worden afgewezen.

Totaal aantal claims =100

Totaal afgehandelde claims =95

Claim Settlement Ratio =95%

95% ziet er goed uit. Natuurlijk, hoger is beter.

Een claimafwikkelingsratio van 95% geeft de verzekeringsmaatschappij het recht om op te scheppen.

Maar dit getal verbergt meer dan het onthult.

De verzekeraar ontving claimaanvragen voor Rs. 14,5 crores (10×1 crore + 90×5 lacs).

Maar de verzekeringsmaatschappij heeft slechts een bedrag van Rs 9,5 crores (5×1 crore + 90×5 lacs) verrekend.

Dat is de schikkingsratio van 66,5% (in termen van bedrag)

Als het bedrijf polissen met een hoge waarde (hoog verzekerd bedrag) afwijst, wordt dit alleen weergegeven in afwikkelingsratio's als de afwikkelingsratio's worden berekend in termen van bedrag.

Ik heb de claimafwikkelingsratio's berekend op basis van claimgegevens die beschikbaar zijn in het IRDA-jaarverslag voor FY 2015-2016. U kunt het rapport downloaden van de IRDA-website.

Ik heb schikkingsgegevens berekend op basis van zowel het aantal claims als het bedrag van de afgehandelde claims.

In levensverzekeringen is de verzekerde gebeurtenis, d.w.z. het overlijden van de polishouder, vrij helder. Verzekeringsmaatschappij kan niet beweren of de verzekeringnemer is overleden of niet. De enige reden voor het afwijzen van een claim kan fraude zijn of het niet vrijgeven van materiële informatie door de verzekeringnemer bij de aankoop.

Persoonlijk zou ik geen levensverzekering afsluiten bij een bedrijf dat minder dan 90% van de claims (in termen van aantallen) en 80% (in termen van bedrag) afwikkelt. Gewoon een vermoeden.

Gelukkig vermindert een wijziging in de Verzekeringswet in 2014 het belang van informatie over schaderegeling bij het selecteren van een levensverzekering. Dit wordt later in de post besproken.

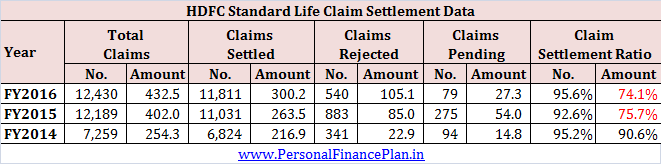

Voor FY2016-2016 heeft HDFC Standard Life een claimregelingsratio van 95%. In termen van het bedrag van de afgehandelde claims is de verhouding echter slechts 69%.

Dit is afschuwelijk.

Sommige claims zijn aan het eind van het jaar in behandeling. Ik heb die claims als afgewezen beschouwd om tot het percentage te komen.

Maar zelfs als ik de lopende claimgegevens zou verwijderen, zou het percentage slechts marginaal verbeteren tot 74%.

Het is duidelijk dat het bedrijf nogal wat claims met een hoge waarde heeft afgewezen (misschien van termijnplannen), terwijl het met plezier claims van polissen met een lage waarde (bijvoorbeeld traditionele plannen) heeft afgewikkeld.

Om wat dieper te graven, dacht ik ook aan FY2014 en FY2015.

*om de verzekeringsmaatschappij het voordeel van de twijfel te geven, heb ik geen rekening gehouden met gegevens over zaken die aan het eind van het jaar in behandeling waren.

De situatie is ook vrij slecht voor FY2015. Het is duidelijk dat claims met een hoge waarde ook in FY2015 werden afgewezen.

Moet je een levenslange dekking kopen bij HDFC Life?

Om eerlijk te zijn, is het niet juist om overhaaste conclusies te trekken bij gebrek aan meer gedetailleerde informatie. Misschien is er een eerlijke verklaring. Alleen de verzekeringsmaatschappij kan dit verstrekken.

Het is echter moeilijk te geloven dat HDFC Life het doelwit is van alle fraudeurs.

Ik zou HDFC Life ook geen schone lei geven. Misschien is er iets mis.

Nogmaals, de wijziging in Sectie 45 van de Verzekeringswet (later besproken) zal enige verlichting bieden.

Het is niet moeilijk voor de verzekeringsmaatschappij om productgewijze of zelfs beleidsmatige gegevens te rapporteren.

Helpt potentiële kopers bij het nemen van een beslissing.

Maar de bedrijven doen het nooit.

We weten het antwoord. Ze hebben iets te verbergen.

Ik begrijp niet waarom de verzekeringstoezichthouder verzekeringsmaatschappijen niet dwingt om claimafwikkelingsgegevens voor elk product vrij te geven.

Aangezien de verzekeringstoezichthouder niet bereid was op te treden, denk ik dat de regering iets moest doen om polishouders verlichting te bieden en vertrouwen moest hebben in de verzekeringssector in het algemeen (en niet alleen in LIC).

Volgens de wet als uw levensverzekeringspolis 3 jaar oud is, kan uw levensverzekeringsclaim om welke reden dan ook niet worden afgewezen . Dit betekent dat de verzekeringsmaatschappij vanaf de aankoopdatum 3 jaar de tijd heeft om wangedrag door de verzekeringnemer te bewijzen.

De wijziging is van kracht op 26 december 2014. Daarom is deze van toepassing op alle polissen die na of na 26 december 2014 zijn verkocht. Ik weet niet zeker of deze clausule met terugwerkende kracht van toepassing is, dwz voor de polissen verkocht vóór 26 december 2014.

Eén ding dat het doet, is dat het de opties voor de levensverzekeringsmaatschappijen vermindert. Zoals ik begrijp, vinden levensverzekeringsmaatschappijen het niet erg om naar nieuwe dieptepunten te gaan om claimaanvragen af te wijzen. Met de deadline van 3 jaar zijn hun handen gebonden (geloof ik). Ze moeten een claim honoreren voor een polis die meer dan 3 jaar geleden is afgegeven.

Ik denk dat dit het belang van schaderegelingsratio's bij het selecteren van een levensverzekering vermindert. Dit betekent echter niet dat informatie over schaderegeling niet belangrijk is. Niemand weet wanneer hij/zij zal sterven. Wat als de dood binnen 3 jaar na aankoop plaatsvindt?

Je kunt meer lezen over dit amendement in dit bericht.

Openbaarmaking :Ik heb een levensverzekering van HDFC Life. Ik heb het vele jaren geleden gekocht.

Wat is de beste overlijdensrisicoverzekering?

Boeksuggestie :Ga met pensioen, investeer Rs 40 per dag (PVSubramanyam)

4 soorten overlijdensrisicoverzekeringen uitgelegd

De beste overlijdensrisicoverzekeringen

Wat gebeurt er als u een levensverzekeringsclaim indient

De beste levensverzekeringsmaatschappijen

Top 10 levensverzekeringsmaatschappijen in India (2020)

De beste levensverzekeringsmaatschappijen voor 2021

Levensverzekering boven de 50