In een eerdere poston schaderegelingsratio had ik mij verdiept in schadegegevens van zorgverzekeraars voor FY2018. Laten we in dit bericht eens kijken naar de schaderegelingsratio voor de levensverzekeringsmaatschappijen voor FY2018.

Het begrijpen van schaderegelingsgegevens voor levensverzekeringsmaatschappijen is relatief eenvoudiger omdat de verzekerde gebeurtenis (overlijden van de verzekerde) vrij helder is. Er zijn twee basisstatistieken als het gaat om het beoordelen van schaderegelingen van levensverzekeringsmaatschappijen.

Een bedrijf krijgt 100 claims. Regelt 99 van die vorderingen. Wijst 1 claim af. De claimregeling is 99%. Indrukwekkend, niet? Hoe hoger de schaderegelingsratio op nummer, hoe beter het is. Dit nummer geeft echter niet het volledige beeld.

Een levensverzekeringsmaatschappij krijgt 100 claims. 95 claims van Rs 2 lacs elk en 5 claims van Rs 1 crore elk. De verzekeraar regelt alle 95 claims van Rs 2 lacs en 4 claims van Rs 1 crore. In termen van het bedrag ontving het bedrijf claims van Rs 6,9 crores (95X 2 lacs + 5X 1 crore) en vereffende Rs 5,9 crores. Qua bedrag is dat een schaderegeling van 85,5%.

Als u een levensverzekeraar wilt afsluiten, wilt u idealiter dat beide schaderegelingsratio's hoog zijn. Als u een trend ziet van consistent lage claimafwikkelingsratio's per bedrag (voor een bedrijf), krijgt het bedrijf ofwel te veel frauduleuze claims (wat onwaarschijnlijk is) of wijst het bedrijf een aantal hoogwaardige claims af (wat een rode kleur is). vlag).

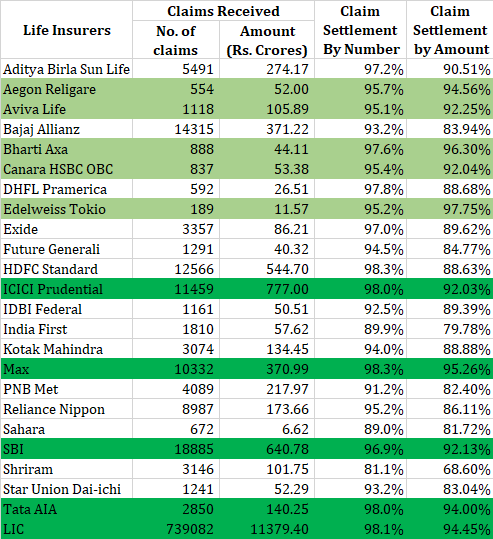

Laten we eens kijken naar de schaderegelingsratio's van levensverzekeringsmaatschappij voor FY2018. Ja, FY2018 IRDA heeft in januari 2019 haar jaarverslag voor FY2018 uitgebracht en alle informatie in dit bericht is ontleend aan het IRDA-jaarverslag 2018.

Om te komen tot de claimafhandelingsratio's per aantal, heb ik het aantal openstaande claims voor minder dan 3 maanden aan het einde van het jaar verminderd van het totale aantal claims gedurende het jaar.

Persoonlijk zou ik ook naar de volumes kijken. Een bedrijf dat in de loop van het jaar slechts een paar honderd claims heeft afgehandeld en goede afwikkelingsratio's heeft behouden, wekt misschien niet zoveel vertrouwen. (in vergelijking met een bedrijf dat in de loop van het jaar vele duizenden claims heeft afgehandeld en goede afwikkelingsratio's heeft behouden). Bovendien moet u zich concentreren op de trend (en niet alleen op de gegevens voor 1 jaar).

Ik heb de bedrijven gemarkeerd die op beide accounts meer dan 90% hebben gescoord. De bedrijven die dit met zeer hoge volumes hebben gedaan, zijn donkergroen gemarkeerd.

Een andere manier om op de shortlist te komen, zou kunnen zijn om naar de verzekeringsmaatschappijen te kijken met beide ratio's in ten minste midden jaren negentig.

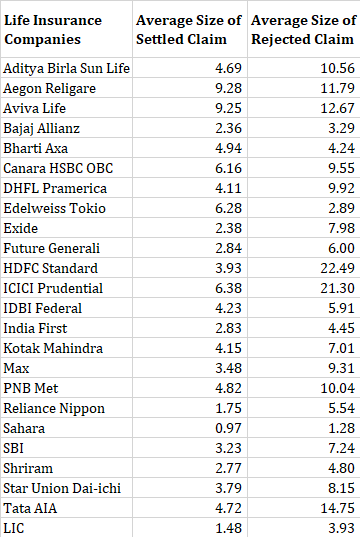

Het is niet verwonderlijk dat de gemiddelde afgewezen claim veel hoger is dan de gemiddelde afgehandelde claim. Moeilijk om te veel in deze gegevens te lezen.

In mijn eerdere berichten over schaderegeling van levensverzekeringsmaatschappijen (voor FY2016 en FY2017), had ik benadrukt dat HDFC Life een hoge schaderegelingsratio heeft per aantal, maar een lage afwikkelingsratio per bedrag. De schaderegelingsratio per bedrag was 75,1%, 74,7% en 82,1% voor FY2015, FY2016 en FY2017.

Voor FY2018 is de claimregelingsratio naar bedrag een meer respectabele 88,63%. Moet beter worden.

Openbaarmaking:ik heb een overlijdensrisicoverzekering van HDFC Life.

Volgens artikel 45 van de Verzekeringswet 2015 kan een levensverzekeringsmaatschappij een overlijdensclaim op grond van een polis (onder geen enkele omstandigheid) afwijzen als de polis ouder is dan 3 jaar.

Overigens blijft het de vraag of genoemde clausule ook geldt voor verzekeringen die zijn afgesloten vóór 2015 (passage van de wet). Voor iemand die een nieuwe polis wil kopen, is dat echter niet van belang. Bescherming onder Sectie 45 is beschikbaar voor elk nieuw uitgegeven beleid.

In zekere zin vermindert dat het belang van claimregelingsratio's. Houd er echter rekening mee dat het overlijden binnen 3 jaar na aankoop kan plaatsvinden (de genoemde sectie 45 zal u dan niet beschermen). Schaderegelingsratio's zijn dus niet geheel irrelevant. Het is beter om met een bedrijf te gaan met hoge afwikkelingsratio's.

Maak tijdens het kopen van de polis alle medische onthullingen. Laat de verzekeraar beslissen of de openbaarmaking materieel is of niet. Verberg niets. Verzekering is een contract. Je moet je aan de afspraak houden.

IRDA Jaarverslag 2018

Wat is een verliesratio?

4 soorten overlijdensrisicoverzekeringen uitgelegd

De beste overlijdensrisicoverzekeringen

De beste levensverzekeringsmaatschappijen

Top 10 levensverzekeringsmaatschappijen in India (2020)

Geen medische keuring levensverzekering

Overlijdensrisico versus volledige levensverzekering