LIC heeft onlangs een nieuw geld-terug-plan gelanceerd:LIC Bima Shree (Plan 848).

Het plan lijkt veel op dat van LIC Jeevan Shiromani, die een paar maanden geleden werd gelanceerd. Er zijn maar een paar verschillen (of die ik kon zien).

Ik heb ervoor gekozen om de LIC Jeevan Shiromani van LIC Bima Shree te bellen, omdat de jaarlijkse premie voor de Jeevan Shiromani hoger is dan gezinnen met een gemiddeld inkomen. Met een minimum verzekerd bedrag van Rs 1 crores (Jeevan Shiromani), hoeveel gezinnen uit de middenklasse kunnen de jaarlijkse premie dragen die in roepies loopt?

Alleen vermogende particulieren kunnen zo'n hoge premie dragen. Om eerlijk te zijn tegenover LIC, waren zulke mensen het doelwit van LIC Jeevan Shiromani.

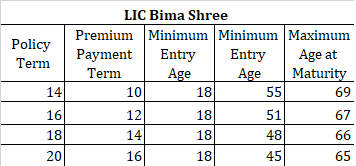

Met LIC Bima Shree is de premie betaalbaar omdat het minimum verzekerde bedrag Rs 10 lacs is (en niet Rs 1 crore).

Raadpleeg de productpagina op de LIC-website voor meer informatie over LIC Bima Shree.

In geval van overlijden/overlijden gedurende de eerste vijf jaar :som verzekerd bij overlijden + opgebouwde gegarandeerde bijtelling

In geval van overlijden/overlijden na de voltooiing van vijf jaar maar vóór de vervaldatum :Som Assured + Opgebouwde Gegarandeerde Toevoegingen + Loyaliteitstoevoeging indien van toepassing.

Het verzekerde bedrag bij overlijden is het hoogste van:

Begrijp alsjeblieft dat Gegarandeerde Toevoegingen elk jaar gegarandeerd en van toepassing zijn (maar alleen betaald worden op het moment van overlijden of vervaldatum).

Loyaliteitstoevoeging is alleen van toepassing in het jaar van overlijden of vervaldag. Daarom kan je geluk een kritische factor zijn.

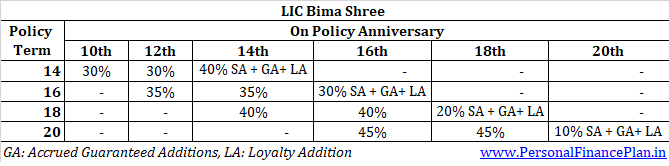

Zoals eerder vermeld, is LIC Bima Shree een geld-terug-plan. Dit betekent dat u nog voor de eindvervaldag een bedrag van de levensverzekeringsmaatschappij krijgt. Het bedrag en de timing van het geld-terug-bedrag zijn afhankelijk van de polisduur.

Voor een polisduur van 14 jaar:30% van de verzekerde som elk aan het einde van de 10 de en 12 de polisjaren

Voor een polisduur van 16 jaar:35% van de verzekerde som aan het einde van de de en 14 de polisjaren

Voor een polisduur van 18 jaar:40% van de verzekerde som aan het einde van de 14 de en 16 de polisjaren

Voor een polisduur van 20 jaar:45% van de verzekerde som aan het einde van de 16 de en 18 de polisjaren

Voor een polisduur van 14 jaar:40% van het verzekerde bedrag + gegarandeerde toevoegingen + loyaliteitstoevoeging, indien van toepassing

Voor een polisduur van 16 jaar:30% van het verzekerde bedrag + gegarandeerde toevoegingen + loyaliteitstoevoeging, indien van toepassing

Voor een polisduur van 18 jaar:20% van het verzekerde bedrag + gegarandeerde toevoegingen + loyaliteitstoevoeging, indien van toepassing

Voor een polisduur van 20 jaar:10% van het verzekerde bedrag + gegarandeerde toevoegingen + loyaliteitstoevoeging, indien van toepassing

Houd er rekening mee dat gegarandeerde toevoegingen elk jaar van toepassing zijn. Zoals eerder vermeld, krijgt u GA in de eerste jaren van Rs 50 per duizend verzekerde som. Vanaf het zesde jaar tot het einde van de premiebetalingstermijn krijgt u Rs 55 per duizend verzekerde som. Onthoud dat GA alleen wordt betaald in het jaar van verval of overlijden. Tot die tijd worden dergelijke GA opgebouwd.

Loyaliteitstoevoeging (LA) is als een laatste extra bonus. Het is alleen van toepassing in het jaar van verval of overlijden (als overlijden plaatsvindt na 5 polisjaren).

Aangezien LIC Bima Shree geen ingebouwde dekking voor kritieke ziekte heeft, zou je verwachten dat de tabeltarieven voor het plan lager zijn dan LIC Jeevan Shiromani.

In eerste instantie kan het lijken alsof dit niet het geval is.

De premie voor het eerste jaar voor een dekking van Rs 1 crore voor een 40-jarige (20-jarige polis) zou bijvoorbeeld Rs 7,41 lacs zijn voor Jeevan Shiromani en Rs 7,49 lacs voor LIC Bima Shree. De premies zijn vóór eventuele korting en GST.

Ziet er oneerlijk uit als je een hogere dekking betaalt voor een lagere dekking. Onthoud dat je geen ingebouwde dekking voor kritieke ziekte hebt in LIC Bima Shree.

Er is echter een korting voor een hoog verzekerd bedrag voor LIC Bima Shree (die van kracht wordt voor het verzekerd bedrag van Rs 1 crore). Met de korting komt de premie neer op Rs 6,99 lacs.

Als u overweegt Jeevan Shiromani aan te schaffen voor de ingebouwde dekking voor kritieke ziekten, kunt u de kosten van de ingebouwde dekking voor kritieke ziekten inschatten. U betaalt Rs 42.000 (7,41 lacs -6,99 lacs) voor kritieke ziektedekking van Rs 10 lacs. Nogal wat.

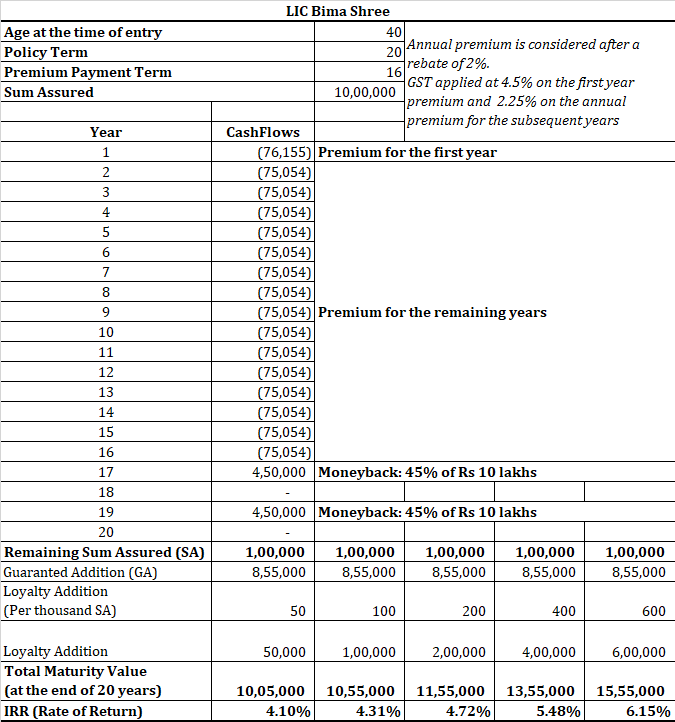

De return bestaat uit drie componenten.

Zoals je kunt zien, is de enige variabele de Loyalty Addition. De eerste twee componenten zijn vooraf bekend.

Voor meer informatie over hoe de berekening van de gegarandeerde toevoeging wordt berekend, raadt u aan het bericht op LIC Jeevan Shiromani door te nemen.

In plaats van het percentage Loyaliteitstoevoeging te raden op het moment van verval, ga ik uit van verschillende waarden en laat ik het rendement voor alle tarieven zien.

Ik heb overwogen om door een 40-jarige te investeren in LIC Bima Shree voor een termijn van 20 jaar. Het verzekerde bedrag is Rs 10 lacs.

U moet kijken of u tevreden zult zijn met dergelijke rendementen voor een langetermijninvestering.

Dat zal ik niet zijn.

U kunt het beter doen met een combinatie van een termijnplan en een door de overheid verstrekt fonds. Als u enig risico kunt nemen, overweeg dan om ook een deel aan aandelenfondsen toe te wijzen.

Pensioenuitkeringen berekenen

13 belastingvoordelen voor de middenklasse

Voordelen van LIC New Bima Bachat Plan zijn belastbaar

Blijf weg van LIC Jeevan Utkarsh

LIC Single Premium Endowment Plan (817):Review

Wat ging er mis met LIC Jeevan Saral?

Zal het sociale uitgavenplan van Biden de belastingen van de middenklasse verhogen?