LIC lanceerde in september 2018 een nieuw lijfrenteplan LIC Jeevan Shanti .

LIC Jeevan Shanti komt in beide onmiddellijke lijfrente en varianten voor uitgestelde lijfrente .

Een punt om op te merken is dat LIC al een zeer populair aanbod heeft op het gebied van onmiddellijke lijfrente (LIC Jeevan Akshay VI). LIC Jeevan Shanti lijkt veel op LIC Jeevan Akshay. Het enige grote verschil is dat LIC Jeevan Shanti ook een uitgestelde lijfrente-variant heeft.

Laten we meer te weten komen over het LIC Jeevan Shanti-plan.

Laten we, voordat we verder gaan, proberen het verschil te bekijken tussen een regeling voor onmiddellijke lijfrente en een regeling voor uitgestelde lijfrente.

Onder een onmiddellijke lijfrenteregeling , u betaalt eenmalig een bedrag ineens en de verzekeraar keert u een levenslang pensioen uit. De pensioenuitkering gaat direct in bij aankoop. Het maakt niet uit hoe lang je leeft. De verzekeringsmaatschappij betaalt u een levenslang pensioen.

Niet alleen dat, de verzekeraar betaalt u levenslang de overeengekomen rentevoet (ongeacht hoe de rentetarieven zich in de toekomst ontwikkelen). Daarom neemt de verzekeraar niet alleen het langlevenrisico, maar ook het renterisico.

Een lijfrenteverzekering is een goede manier om het langlevenrisico te dekken. Door een lijfrenteplan aan te schaffen, kunt u uzelf een levenslange inkomstenstroom garanderen.

LIC Jeevan Akshay VI is een onmiddellijke lijfrenteregeling.

Bij een uitgestelde lijfrenteverzekering , u betaalt aan de verzekeringsmaatschappij (in de vorm van een koopsom of periodieke premie). Het geld wordt geïnvesteerd volgens het investeringsmandaat van het plan. Aan het einde van de uitstelperiode (uitstel) wordt het opgebouwde corpus gebruikt om een onmiddellijke lijfrenteregeling aan te schaffen.

Het pensioen gaat dus in aan het einde van de opschortingsperiode . De hoogte van het reguliere inkomen is afhankelijk van het rendement op uw beleggingen, uw leeftijd, uitstelperiode, lijfrentevariant en het geldende lijfrentepercentage

LIC Jeevan Shanti is een variant van een uitgestelde lijfrenteverzekering. Het is een eenmalige premie, d.w.z. u hoeft de premie maar één keer te betalen. U kunt de lijfrente maximaal 20 jaar uitstellen. Het rendement op uw investering is gegarandeerd en u bent ook verzekerd van het lijfrentepercentage aan het einde van de uitstelperiode. Er is dus geen sprake van onzekerheid. U weet van tevoren hoe u elk jaar na het einde van de uitstelperiode zult worden.

Trouwens, LIC Jeevan Shanti is er ook in de variant met onmiddellijke annuïteit. Welnu, u kunt een onmiddellijke lijfrenteregeling zien als een uitgestelde lijfrenteregeling zonder uitstelperiode.

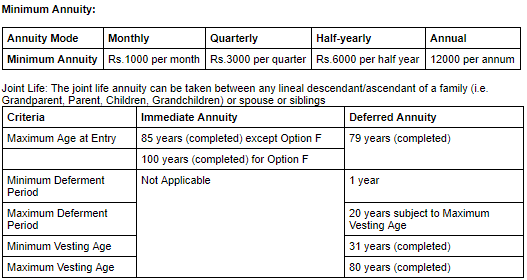

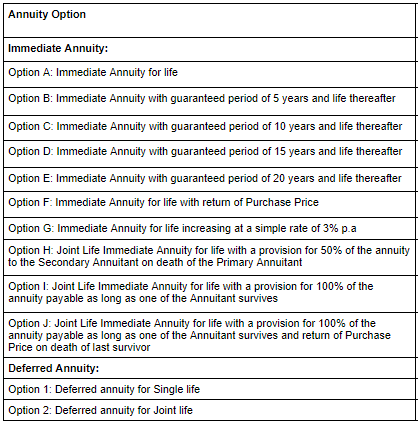

LIC Jeevan Shanti is er in 9 lijfrentevarianten (7 in onmiddellijke lijfrente en 2 in uitgestelde lijfrente) .

Lees :Pensioenplanning:duizelingwekkende annuïteitenaankopen kunnen het inkomen verhogen en het risico verminderen

Je kunt ook naar de website van LIC . gaan voor meer informatie.

Lees :HDFC Life Sanchay Plus:recensie

LIC Jeevan Shanti is er in 9 lijfrentevarianten (7 in directe lijfrente en 2 in uitgestelde lijfrente).

Hier is een momentopname om te laten zien wat verschillende varianten van LIC Jeevan Shanti bieden.

Voor directe annuïteiten-varianten is het rentepercentage (lijfrente) afhankelijk van uw leeftijd en de lijfrente-variant. In het geval van gezamenlijke levensplannen (in het geval van de echtgenoot of een ander familielid), zal de lijfrente ook afhangen van de leeftijd van de tweede lijfrentetrekker.

Lijfrente zal toenemen met de leeftijd van de belegger. De verzekeringsmaatschappij betaalt een hoger tarief wanneer haar aansprakelijkheid lager is. Een 40-jarige zal waarschijnlijk nog vele jaren pensioen ontvangen (in vergelijking met een 70-jarige). Daarom zal de lijfrente lager zijn voor een 40-jarige en hoger voor een 70-jarige.

Voor de variant van uitgestelde lijfrente, het lijfrentepercentage is afhankelijk van alle bovengenoemde factoren. Bovendien is het lijfrentepercentage afhankelijk van de omvang van de uitstelperiode en de leeftijd van de tweede lijfrentetrekker (in geval van gezamenlijke levensverzekeringen).

Lijfrentepercentage zal toenemen met de toename van de uitstelperiode.

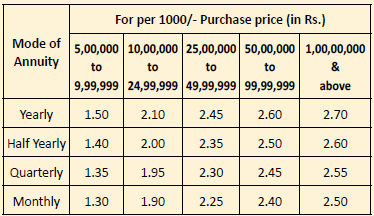

Hier is de voorbeeldset die beschikbaar is op de LIC-website voor de variant met onmiddellijke annuïteit van LIC Jeevan Shanti. Het tarief is voor de aankoopprijs van Rs 10 lacs.

Voorbeeld van lijfrentepercentage voor uitgestelde lijfrente (aankoopprijs van Rs 10 lacs). De tarieven zijn voor alleenstaanden (en niet voor gezamenlijke levensplannen).

Laten we de varianten van lijfrentes in detail bekijken. Er is niets om onderscheid te maken tussen LIC Jeevan Akshay en directe lijfrente-varianten van LIC Jeevan Shanti, behalve misschien de lijfrentetarieven. LIC Jeevan Akshay heeft geen uitgestelde lijfrente-variant.

Daarom zal ik eerst de varianten van uitgestelde lijfrente van LIC Jeevan Shanti bespreken. Ter vervollediging heb ik aan het einde van dit bericht illustraties voor onmiddellijke lijfrente-varianten verstrekt.

Voordat we dieper graven, zijn er een aantal dingen die we moeten begrijpen voor varianten van uitgestelde lijfrente.

Bij de uitgestelde lijfrente-variant krijgt u niets tot het einde van het uitstel periode. Daarom, als het overlijden van de lijfrentetrekker zou plaatsvinden tijdens de uitstelperiode, krijgt de genomineerde op zijn minst een beetje meer dan de aankoopprijs. Logisch, toch?

Daarom heeft LIC onder de uitgestelde lijfrente-varianten het concept van gegarandeerde bijtellingen geïntroduceerd en is de uitkering bij overlijden hoger dan de aankoopprijs (tenminste tot het einde van de uitstelperiode).

Gegarandeerde toevoegingen zijn alleen van toepassing op varianten met uitgestelde lijfrente.

Gegarandeerde toevoegingen worden gebruikt om de uitkering bij overlijden te berekenen tijdens de uitstelperiode of na het einde van de uitstelperiode.

Gegarandeerde toevoegingen worden opgebouwd tot het einde van elke polismaand, tot het einde van de uitstelperiode of overlijden, afhankelijk van wat eerder is.

Gegarandeerde toevoegingen per maand =Aankoopprijs * Maandelijks annuïteitentarief in tabelvorm

Het maandelijkse tabelvormige lijfrentepercentage is afhankelijk van het lijfrentepercentage en de gekozen uitstelperiode. Maandelijks tabelvormig lijfrentepercentage =(jaarlijks lijfrentepercentage * 96%)/12

Uitkering bij overlijden =Hoger van A en B, waarbij

A =Aankoopprijs + Opgebouwde Gegarandeerde Toevoegingen – Totale Lijfrentebetalingen die tot op heden zijn gedaan

B =110% van de aankoopprijs (laten we dit voor nu negeren)

Als het overlijden zou plaatsvinden tijdens de uitstelperiode, krijgt uw genomineerde daarom de aankoopprijs + opgebouwde gegarandeerde toevoegingen (aangezien er nog geen lijfrentebetalingen zijn gedaan).

De manier waarop de uitkering bij overlijden wordt berekend, brengt veel complicaties met zich mee in het plan (zie de sectie:Het vreemde over LIC Jeevan Shanti). De uitkering bij overlijden stijgt tijdens de uitstelperiode en gaat omlaag naarmate de lijfrente-uitkeringen beginnen.

De genomineerde kan een uitkering bij overlijden krijgen als een forfaitair bedrag of kan een onmiddellijke lijfrente kopen met het bedrag (het lijfrentepercentage hangt af van de leeftijd van de genomineerde) of ervoor kiezen om de uitkering in termijnen (5, 10 of 15 jaar). Deze opties zijn niet beschikbaar onder LIC Jeevan Akshay VI.

Nu terug naar optie 1 (Uitgestelde levensduur voor een enkele lijfrente)

Pensioenuitkering :Geen pensioen tot het einde van de uitstelperiode. Na het einde van de uitstelperiode, t De belegger krijgt het pensioen voor het leven.

Uitkering bij overlijden :Zoals hierboven vermeld (later uitgelegd aan de hand van een voorbeeld)

Vervaldagsvoordeel :Niet van toepassing

Voordeel van overgave :Toegestaan

Leningsoptie :Beschikbaar

Illustratie

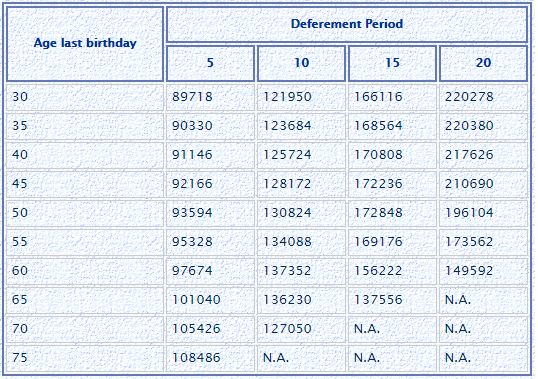

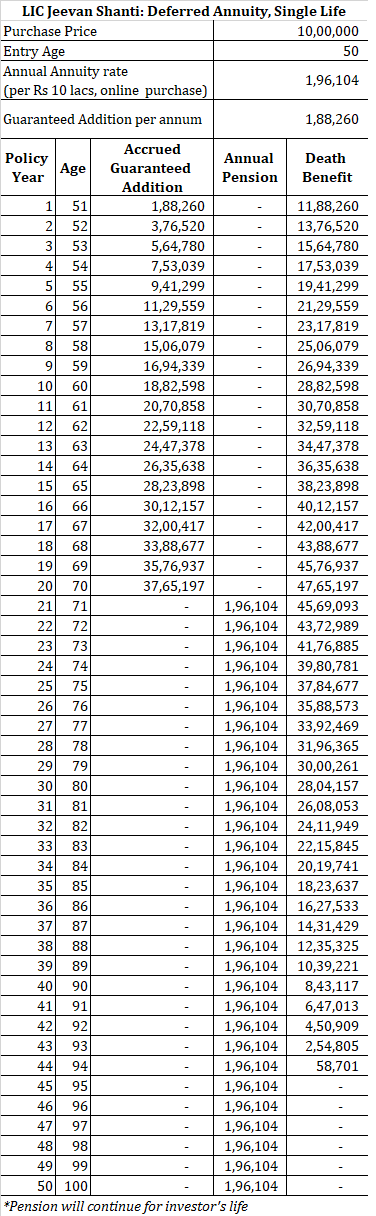

Een 60-jarige investeert Rs 10 lakh in optie 1. De totale opbrengst is Rs 10,18 lacs (inclusief GST).

De overeenkomstige waarde in de tabel voor de leeftijd van 60 jaar en optie 1 (uitgestelde lijfrente, 20 jaar) is 149.592.

Je krijgt de eerste 20 jaar niets. Na het einde van de uitstelperiode (20 jaar), krijgt u levenslang dit pensioen van Rs 149.592 per jaar.

Elke maand tot het einde van de uitstelperiode, wordt de gegarandeerde toevoeging aan uw polis toegevoegd tegen een tarief van (149.592*96%)/12 =Rs 11.967 per maand .

Als het overlijden plaatsvindt na 10 jaar (vóór het einde van de uitstelperiode), krijgt de genomineerde Rs 10 lacs + 120 maanden * 11, 967 =Rs 24,36 lacs.

/P>

Als de lijfrentetrekker de opschortingsperiode overleeft, zou de polis gegarandeerde bijtellingen hebben opgebouwd ter waarde van Rs 28,72 lacs.

Als de belegger op 85-jarige leeftijd overlijdt (laten we zeggen), zou de belegger gedurende 5 jaar lijfrente-uitkeringen hebben gekregen. Op het moment van overlijden krijgt de genomineerde

Rs 10 lacs + Rs 28,72 lacs (opgebouwde gegarandeerde toevoegingen) – 5*1,49 lacs (reeds uitgevoerde lijfrentebetalingen) =Rs 31,24 lacs. De genomineerde kan ervoor kiezen om de overlijdensuitkering als forfaitair bedrag, onmiddellijke lijfrente of termijnen te ontvangen, naar zijn/haar keuze.

Het enige verschil tussen optie 1 en optie 2 is dat bij optie 2 het pensioen ook doorgaat naar de tweede lijfrentetrekker. En de overlijdensuitkering wordt pas betaald nadat beide lijfrentetrekkers zijn overleden.

De tweede lijfrentetrekker kan . zijn echtgeno(o)t(e), broer of zus of een lijn in opgaande of afstammeling (grootouders, ouders, kinderen, kleinkinderen)

Daarnaast houdt het lijfrentetarief ook rekening met de leeftijd van de tweede lijfrentetrekker.

Pensioenuitkering :Geen pensioen tot het einde van de uitstelperiode. Na het einde van de uitstelperiode, t De belegger krijgt levenslang pensioen. Na het overlijden van de belegger krijgt de tweede lijfrentetrekker levenslang hetzelfde pensioen. Als de tweede lijfrentetrekker voor de belegger overlijdt, stopt het pensioen na het overlijden van de belegger.

Uitkering bij overlijden :Uitkering bij overlijden wordt uitgekeerd nadat beide lijfrentetrekkers zijn overleden. De berekening van de uitkering bij overlijden is hetzelfde als bij optie 1.

Vervaldagsvoordeel :Niet van toepassing

Voordeel van overgave :Toegestaan

Leningsoptie :Beschikbaar

Illustratie

Een 60-jarige investeert Rs 10 lakh in optie 2. De totale opbrengst is Rs 10,18 lacs (inclusief GST).

De leeftijd van de tweede lijfrentetrekker is 50. De leeftijd van de tweede lijfrentetrekker is ook van invloed op uw lijfrentepercentage.

Het lijfrentepercentage (uitgestelde lijfrente, 20 jaar) is 216.036.

Je krijgt de eerste 20 jaar niets. Na het einde van de uitstelperiode (20 jaar), krijgt u levenslang dit pensioen van Rs 216.036 per jaar.

Na u krijgt de tweede lijfrentetrekker (echtgenoot/familielid) een levenslang pensioen. Als de tweede lijfrentetrekker vóór u overlijdt, stopt het pensioen na uw overlijden. De genomineerde krijgt geen pensioen.

Elke maand tot het einde van de uitstelperiode wordt de gegarandeerde toevoeging aan uw polis toegevoegd tegen een tarief van (216.036*96%)/12 =Rs 17.282.

In dit geval wordt de uitkering bij overlijden aan de nominee uitbetaald zodra beide lijfrentetrekkers overlijden.

Daarom, als de laatst overgebleven lijfrentetrekker na 10 jaar (vóór het einde van de uitstelperiode), krijgt de genomineerde Rs 10 lacs + 120 maanden * 17.282 =Rs 30,73 lacs.

Als een van de lijfrentetrekkers de uitstelperiode overleeft, zou de polis gegarandeerde bijtellingen hebben opgebouwd ter waarde van Rs 41,47 lacs.

Als de laatst overgebleven lijfrentetrekker 5 jaar na het einde van de uitstelperiode overlijdt, zou de belegger een lijfrente-uitkering hebben gekregen voor 5 jaar. Op het moment van overlijden krijgt de genomineerde

Rs 10 lacs + Rs 41,47 lacs (opgebouwde gegarandeerde toevoegingen) – 5*2.16 lacs (reeds uitgevoerde lijfrentebetalingen) =Rs 40,67 lacs

De genomineerde kan ervoor kiezen om de overlijdensuitkering als forfaitair bedrag, onmiddellijke lijfrente of termijnen te ontvangen, naar zijn/haar keuze.

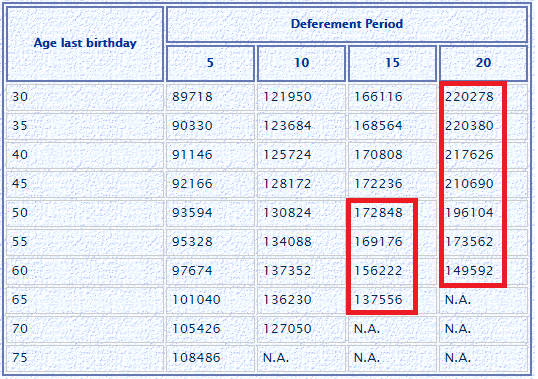

Idealiter zou je bij lijfrentes verwachten dat het lijfrentepercentage met de leeftijd stijgt.

Als u echter naar de voorbeeldtabel kijkt (Optie:1:Uitgestelde lijfrente, vrijgezellenleven), is dat niet altijd het geval.

Het lijfrentepercentage is in enkele gevallen gedaald met een verhoging van de leeftijd van de lijfrentetrekker. Let op:dit gebeurt alleen bij een uitgestelde lijfrente-variant (en niet bij een directe lijfrente-variant).

Waarom?

Ik denk dat dit komt omdat er sprake is van een overlijdensuitkering. De uitkering bij overlijden is dynamisch en zal, in ieder geval tijdens de opschortingsperiode, hoger zijn dan de aankoopprijs.

Overlijdensuitkering =Aankoopprijs + Gegarandeerde toevoegingen - Lijfrentebetalingen al gedaan.

Gegarandeerde toevoegingen zijn op hun beurt afhankelijk van het lijfrentepercentage.

Daarom zal de uitkering bij overlijden in eerste instantie stijgen met de tijd (tot het einde van de uitstelperiode). Daarna zal het naar beneden komen als de lijfrentebetalingen worden gedaan.

Als de lijfrentetrekker vroegtijdig zou overlijden, moet de verzekeraar een aanzienlijke uitkering doen (uitkering bij overlijden). Het is duidelijk dat de verzekeringsmaatschappij er de voorkeur aan geeft als de uitbetaling niet snel plaatsvindt.

Als de lijfrentetrekker vroegtijdig zou overlijden, moet de verzekeraar een aanzienlijke uitkering doen (uitkering bij overlijden). Het is duidelijk dat de verzekeringsmaatschappij er de voorkeur aan geeft als de uitbetaling niet snel plaatsvindt.

En de kans dat een oudere man binnenkort sterft, is groter. Een lager lijfrentepercentage voor dergelijke gevallen is een goede manier om uw uitgaven te verlagen (en misschien ook een goede verzekering).

Ik denk dat dit de reden is waarom lijfrentetarieven in varianten met uitgestelde lijfrente lager kunnen worden met de leeftijd (als uw instapleeftijd een bepaalde drempel overschrijdt).

Nu is de uitgestelde lijfrente met een gezamenlijk leven waarschijnlijk nog lastiger. Aangezien de overlijdensuitkering pas wordt betaald na het overlijden van de tweede lijfrentetrekker, het lijfrentepercentage (waarbij de leeftijd van de eerste lijfrentetrekker constant wordt gehouden) zal toenemen met de afname van de leeftijd van de tweede lijfrentetrekker.

Er spelen zoveel factoren mee.

Trouwens, het lijfrentepercentage zal toenemen met de toename van de uitstelperiode (zowel voor directe lijfrente- als uitgestelde lijfrentevarianten). De voornaamste reden is dat de betaling (in optie met hogere uitstelperiode) vertraging oploopt. Daarom vermindert de tijdswaarde van geld de aansprakelijkheid van de verzekeraar. Bij een optie met een lagere uitstelperiode kan het pensioen vrij snel ingaan (en moet de verzekeraar de lijfrente dus dienovereenkomstig prijzen).

Er is een goede rekenmachine voor LIC Jeevan Shanti op deze website. Hoewel mijn berekeningen niet exact overeenkomen met de rekenmachine, komen de cijfers redelijk in de buurt om je een idee te geven van hoe het werkt. U kunt zelfs met de rekenmachine spelen en zien hoe de combinatie van de leeftijd van de lijfrentetrekker en de uitstelperiode interessante cijfers oplevert.

Beleggingen onder het LIC Jeevan Shanti-plan komen in aanmerking voor belastingvoordeel op grond van Sectie 80CCC. De uitkering onder Sectie 80CCC valt onder de algemene limiet van Rs 1,5 lacs onder Sectie 80C.

Het lijfrente-inkomen (pensioeninkomen) is belastbaar tegen het tarief van uw inkomstenbelasting.

Je kunt dit abonnement kopen door naar het LIC-filiaal te gaan of met de hulp van een LIC-agent.

Je kunt het LIC Jeevan Shanti-abonnement ook online kopen. Je moet naar de LIC-website gaan. Zoals hierboven vermeld, krijgt u een betere lijfrente als u het product online koopt of als u koopt op het moment dat u uit de NPS stapt.

Geen gemakkelijke vraag om te beantwoorden. Laten we eerst naar de profs kijken.

Er zijn ook nogal wat nadelen.

Ik heb deze aspecten in meer detail besproken in dit bericht.

Lees :Wanneer een lijfrenteplan kopen?

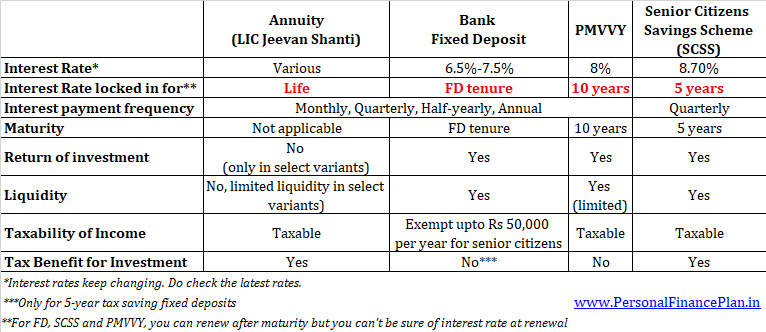

Je moet ook kijken naar alternatieven voor het genereren van inkomen tijdens je pensionering. U kunt beleggen in vaste deposito's of schuldbeleggingsfondsen. Als u een senior bent, heeft u extra opties in Pradhan Mantri Vaya Vandana Yojana (PMVVY) en Senior Citizens Saving Scheme (SCSS).

Je moet bij het maken van een keuze kijken naar rendement (rente), belastbaarheid en liquiditeit.

Hier is een korte vergelijking tussen LIC Jeevan Shanti, bank FD's, SCSS en PMVVY.

Let op:het is geen of-of-strategie. Een slimme pensioenstrategie kan een combinatie van deze producten gebruiken.

Vanuit het oogpunt van een belegger is dit product gemakkelijk te begrijpen.

Bovendien heeft het alle voordelen die een lijfrenteplan heeft. Ik heb dergelijke voordelen van lijfrentes in een vorige sectie behandeld.

Aan de andere kant heeft LIC Jeevan Shanti alle gebreken die een lijfrenteverzekering heeft. Daarnaast zijn de uitgestelde lijfrente-varianten niet zo eenvoudig te begrijpen.

De varianten onder onmiddellijke annuïteitenregelingen zijn hetzelfde voor zowel LIC Jeevan Shanti- als LIC Jeevan Akshay-plannen. Daarom, als u heeft besloten een onmiddellijke lijfrenteverzekering van LIC te kopen , vergelijkt u eenvoudig het lijfrentetarief van de gewenste variant onder beide regelingen. Kies voor het plan dat u een betere lijfrente biedt.

Als u een uitgestelde lijfrenteverzekering van LIC wilt kopen, is LIC Jeevan Shanti uw enige optie (tussen LIC Jeevan Akshay en LIC Jeevan Shanti).

Laten we aannemen dat je 50 jaar oud bent. Je hebt cashflow nodig als je op 60-jarige leeftijd met pensioen gaat.

Ervan uitgaande dat u een annuïteitenroute wilt volgen om cashflows te genereren, heeft u twee opties.

Bij benadering 1 investeert u Rs 10 lacs in LIC Jeevan Shanti-uitgestelde lijfrente-10 jaar. Aan het einde van de uitstelperiode krijgt u een inkomen van Rs 130, 824 per jaar.

Bij benadering 2 investeert u het bedrag ergens en gebruikt u de opbrengst van de verkoop van de investering om na 10 jaar een onmiddellijke lijfrenteverzekering aan te schaffen.

Ervan uitgaande dat de onmiddellijke annuïteiten constant blijven , om een pensioen van Rs 130.824 per jaar te verdienen, heb je aan het einde van 10 jaar Rs 14,38 lacs nodig.

Hoe ben ik aan Rs 14,38 lacs gekomen?

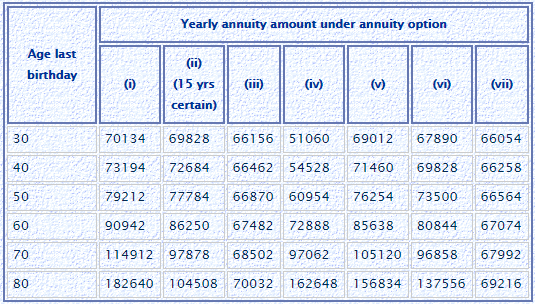

130,824/90,942*10 lacs =14,38 lacs, Voor de leeftijd van 60 jaar en onmiddellijke lijfrente zonder teruggave van de aankoopprijs (optie A), is de overeenkomstige waarde Rs 90,942.

Om nu in 10 jaar Rs 10 lacs te laten groeien tot Rs 14,38 lacs, hebt u een aangifte na belastingen van 3,7% per jaar nodig. Moet gemakkelijk te bereiken zijn.

Zelfs als u een lijfrente zou kopen zonder teruggave van de aankoopprijs (optie F) aan het einde van 10 jaar (en een jaarlijks pensioen van Rs 130.824) zou krijgen, zou u Rs 19,3 lacs nodig hebben .

130,824/67,482* 10 lacs =19.3 lacs

Annuity value for Rs 10 lacs purchase, 60 years, Immediate annuity with return of purchase price =Rs 67,482

To get to Rs 19.3 lacs in 10 years, you need post-tax return of 6.8% p.a. Not very difficult again.

However, the caveat is that the immediate annuity rates may change over the next 10 years. If the annuity rates move lower in the interim, you need a much larger corpus to achieve the same level of income. For a larger corpus, you need higher returns.

Therefore, Approach 1 provides guaranteed pension while Approach 2 carries some risk.

Are you willing to take such a risk?

Assuming you have decided to go with an annuity plan, you still need to select the annuity variant.

The choice between immediate annuity plans is relatively simpler.

It will depend on your requirement.

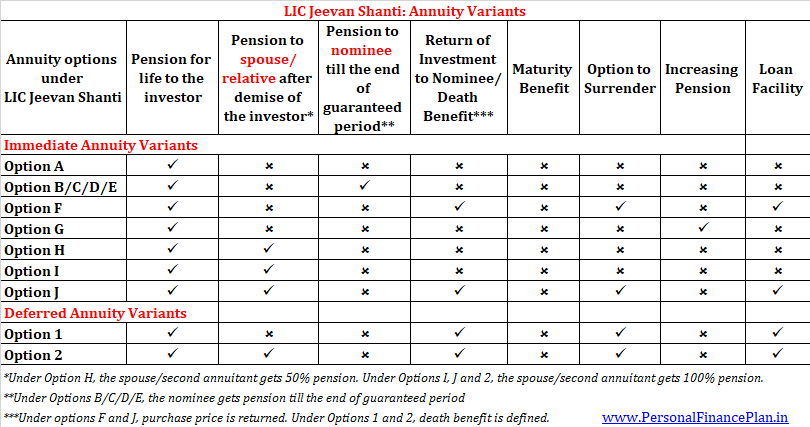

If you want to leave a legacy for your family, you should consider Option F and J.

If you want to ensure pension for your spouse too, consider Options H, I or J.

If you want your annuity pay-outs to grow gradually, you may opt for Option G.

If you want higher income but want to ensure cashflows to the family for a minimum period, Options B/C/D/E may be the right choice for you.

If you merely want to maximize income (and are not concerned about leaving a legacy), you may like Option A the most.

However, in my opinion, the choice between the deferred annuity variants is quite complex. Since the death benefit is dynamic and the age of the second annuitant also matters, there are so many permutations and combinations I can think of.

For instance, if you are 60 and want to purchase a plan with deferment of 10 years (Option 1, single life) , you will get an annual pension of Rs 1.37 lacs (after the end of deferment period).

However, if you were to add a second annuitant (aged 30) in the same plan (Option 2, joint life), you will get an annual pension of Rs. 1.2 lacs.

So, a higher pension under Option 1.

If the deferment period were to be increased to 20 years, you will get a pension of Rs 1.49 lacs under Option 1 and Rs. 2.19 lacs under Option 2. Now, higher pension under Option 2.

Complicated, isn’t it?

Which variant will you choose?

We have discussed only deferred annuity variants earlier. The immediate annuity variants are explained with illustrations below.

Immediate annuity, single life

Pension Benefit :You will get pension throughout life. Pension will stop after your death.

Death Benefit :Nominee will not get anything after demise of the annuitant. Payment of pension will also stop.

Maturity Benefit :Not applicable

Surrender Benefit :Not allowed. This means that you or your nominee will never get the invested amount back.

The annuity rates are the highest under this option because the insurer has to pay only till the end of purchaser’s life. No payments (lumpsum or annuity) to be made after investor’s demise.

Example

A 60 year old person invests Rs 10 lakh in Option A. The total outgo will be Rs 10.18 lacs (inclusive of GST).

If you look at the corresponding age and option (i) in the table, you will find 90,942.

This means you will get Rs 90,942 per annum.

You will get this pension for life. Pension will stop after your death. No annuity or lump sum will be given to your spouse or nominee .

In case of an early death, your money goes to the sink. For instance, if the investor dies after two years, he would have got pension of only Rs 1.82 lacs (90,942 X 2). Nothing will be given to spouse or nominee after the demise of the investor.

Immediate annuity, single life

Under this variant, you can choose from 4 options for Guaranteed period:5 years, 10 years, 15 years or 20 years

Pension Benefit :

You will get pension for life.

If you pass away before the end of the guaranteed period, the nominee will get the pension till the end of the guaranteed period. The pension to the nominee will stop at the end of the guaranteed period.

If you pass away after the expiry of the guaranteed period, the pension will stop after your demise. Nothing will be paid to your nominee.

As expected, the lower the guaranteed period, the higher the interest rate.

Death Benefit :No lumpsum payout shall be made to the nominee after demise of the investor. As mentioned above, if the purchaser were to die before the end of guaranteed period, the nominee will get the pension till the end of such period.

If the investor passes away after the end of guaranteed period, the nominee gets nothing.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option D (15 years). The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table (60 years and option ii), you can check that the corresponding value is Rs 86,250. For an investment of Rs 10 lacs, you will get an annual pension of 86,250 rupees.

You will get this pension for your entire life.

But if you die after 6 years, then your nominee will get pension for the remaining 9 years (15 years – 6 years). Pension to the nominee will stop at the end of guaranteed period.

If the you pass away after 15 years (end of guaranteed period), then the pension will stop after your demise. Your nominee will not get anything.

Immediate annuity, single life

The only difference between Option A and Option F is that, under Option F, the purchase price is returned to the nominee. Since the liability of the insurer is higher under Option F, the annuity rate is also lower (as compared to Option F)

Pension Benefit :You will get pension for life. Pension will stop after your death.

Death Benefit :On the death of the investor, the payment of pension will stop and the investment amount will be returned to the nominee. If you had invested Rs 10 lakh, then 10 lakh rupees will be returned to the nominee. GST charged at the time of will not be returned.

Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

Maturity Benefit : Not applicable

Surrender Benefit : You can surrender the policy one year after taking the policy.

Surrender Value will depend on your age at the time of surrender. I am not sure how to calculate this amount.

Illustration

A 60 year old person invests Rs 10 lakh in Option 3. The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table, you can check that the corresponding value (60 years and Option iii) is Rs 67,482. For an investment of Rs 10 lacs, you will get an annual pension of 67,482 rupees.

You will get the pension for life. Pension will stop after your death.

10 lakhs will be returned to your nominee on the amount of death. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments.

Immediate annuity, single life

Pension Benefit :You will get pension for life. Your pension will increase by 3% every year.

Death Benefit :On the death of the investor, the pension (annuity payments) will stop. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option G. The total outgo will be Rs 10.18 lacs (inclusive of GST).

For an investment of Rs 10 lacs, you will get a pension of Rs 72,888 in the first year.

In the second year, the pension amount will increase by 3% i.e. Rs. 75,074

In the third year, the pension will increase to Rs. 77,261.

Similarly, the pension amount will continue to rise throughout your life.

Pension will stop after your death. Your nominee will not get anything back.

Immediate annuity, Joint Life

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get pension for his/her life. However, the spouse will get only 50% of the pension amount (that was being paid to the investor).

Death Benefit :50% of the pension will be paid to the spouse on the death of the investor.

After the demise of the spouse, the pension will stop and the nominee will not get anything.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option H. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option H is 85,638.

You will get this pension for life. After you, your spouse will get half this amount for life i.e. your wife (or husband) will get an annual pension of 85,638 * 50% =42,819.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Only a minor difference as compared to option H.

Under Option H, after investor’s demise, the spouse got 50% pension for life.

Under Option I, after investor’s demise, the spouse will get 100% pension for life.

Since the liability of the insurance company is higher under Option 6, the annuity rate for Option 6 is lower as compared to Option 5.

Illustration

A 60 year old person invests Rs 10 lakh in Option 6. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option I (or option vi) is 80,844.

For an investment of Rs 10 lacs, you will get a pension of Rs 80,844 per annum.

You will get this pension for life. After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 80,844.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Under Option I, the family gets nothing after the demise of husband and wife.

The difference in option J is that after the death of husband and wife, the investment amount is returned to the nominee.

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get the 100% pension for his/her life.

Death Benefit :100% of the pension will be paid to the spouse on the death of the investor. Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

After the demise of the spouse, the pension will stop and the nominee will be given back the investment amount.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. The investment amount will be returned to the nominee.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option J. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option J (or option vii) is 67,074.

For an investment of Rs 10 lacs, you will get a pension of Rs 67,074 per annum.

You will get this pension for life.

After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 67,074.

After the death of your spouse, pension will stop. Your nominee will get Rs 10 lacs.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your nominee will get Rs 10 lacs. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments over 5/10/15 years.

Eenmalige premie of periodieke premie overlijdensrisicoverzekering?

Er is geen LABH in LIC Jeevan Labh

Review:LIC Jeevan Umang (Plan 845)

Blijf weg van LIC Jeevan Utkarsh

Aflopende pensioenregelingen en aanschaf nieuwe ULIP's

LIC Single Premium Endowment Plan (817):Review

Review:SBI Life Saral Pensioenplan