Het vergelijkFIRST-webportaal is deze week gelanceerd en maakt het mogelijk om ongeveer 200 levensverzekeringsproducten te vergelijken, waaronder de nieuwe reeks directe aankoopverzekeringsproducten.

Heb je de kans gehad om de nieuwe CompareFIRST-portal te bezoeken?

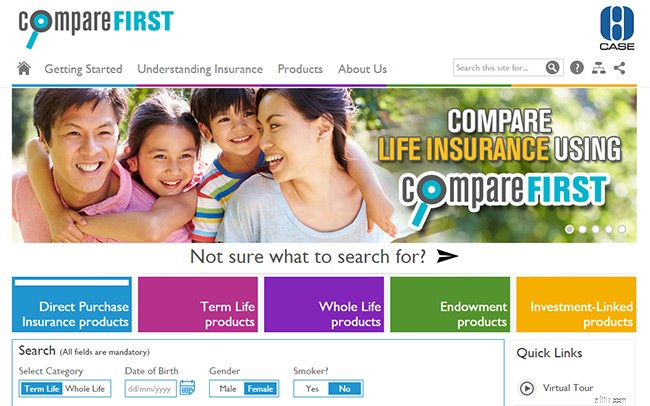

Met CompareFIRST, waarschijnlijk de eerste in zijn soort ter wereld, kunnen consumenten ongeveer 200 levensverzekeringsproducten vergelijken die worden aangeboden door een tiental verzekeringsmaatschappijen in Singapore.

Het is het eerste dergelijke "gereguleerde" levensverzekeringsportaal dat op nationale basis wordt aangeboden. In tegenstelling tot andere overzeese webportals (zoals in het Verenigd Koninkrijk), die worden beheerd door commerciële entiteiten en vaak worden bekritiseerd vanwege het vooringenomen pushen van geselecteerde producten, is CompareFIRST een samenwerkingsinspanning van de Consumers Association of Singapore (CASE), de Monetary Authority of Singapore ( MAS), de Life Insurance Association, Singapore (LIA) en MoneySENSE.

Met behulp van de interactieve webportal kunt u zoeken naar levensverzekeringsproducten van verschillende verzekeringsmaatschappijen die het beste bij uw behoeften passen.

Deze zijn onderverdeeld in vijf verschillende categorieën:overlijdensrisicoverzekeringen, volledige levensverzekeringen, kapitaalpolissen, beleggingsgerelateerde polissen, evenals een nieuwe klasse van directe aankoopverzekeringsproducten (DPI) (waarop we later in dit artikel meer in detail zullen ingaan). artikel).

[Opmerking van Ed:Raadpleeg deze handige gids van MoneySENSE voor een beter begrip van de verschillende soorten levensverzekeringen.]

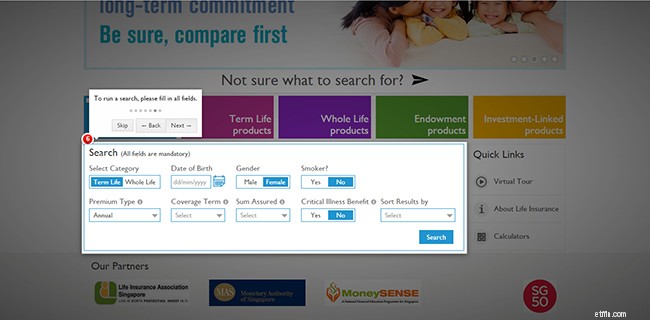

Voer om te beginnen gewoon uw persoonlijke gegevens en enkele basiscriteria in over wat u zoekt in uw verzekeringsplan.

Op basis van de gegenereerde lijst kunt u productkenmerken vergelijken, zoals premies, uitkeringen bij overlijden en afkoopwaarden, illustraties van gedeeltelijke uitkeringen krijgen en zelfs productoverzichten downloaden.

Nadat u uw opties heeft beperkt, kunt u de functie slepen en neerzetten gebruiken voor een zij-aan-zij vergelijking van geselecteerde producten (maximaal 4 tegelijk).

Een deel van de nieuwigheid van de CompareFIRST-portal is de nieuwe productklasse die het biedt:de Direct Purchase Insurance (DPI).

Dit is een klasse van eenvoudige termijn- en hele levensverzekeringsproducten met dekking voor totale en blijvende invaliditeit (TPD) en optionele rijders bij kritieke ziekte (CI). In tegenstelling tot niet-DPI-producten, zijn DPI-producten ontworpen voor basisverzekering en zonder financieel advies.

Dit betekent dat u DPI-producten rechtstreeks bij levensverzekeringsmaatschappijen kunt kopen via hun websites of klantenservicecentra, zonder tussenkomst van financiële adviseurs.

Het voordeel hiervan is dat u een lagere premie betaalt dan vergelijkbare plannen, omdat er geen commissie wordt berekend.

Het gaat echter ten koste van het gemak – aangezien u geen beroep doet op de expertise van een financieel adviseur, moet u, wanneer u toch een claim moet indienen of uw polis moet inleveren, zelf alle nodige regelingen treffen.

Ook moet je extra voorzichtig zijn bij het indienen van claims, omdat DPI-producten over het algemeen minder uitgebreid zijn in hun dekking. DPI-producten dekken bijvoorbeeld tot 30 kritieke ziekten, wat minder is dan de 30 tot 37 of meer die worden gedekt door niet-DPI-producten.

Een ander belangrijk punt om op te merken is dat u momenteel DPI-dekking slechts tot $ 400.000 kunt kopen, met een maximum van $ 200.000 voor DPI voor het hele leven per verzekeraar.

Dit komt omdat de gemiddelde verzekeringsdekking die een Singapore nodig heeft, wordt geschat op 10 keer het bruto jaarinkomen - wat neerkomt op 10 keer $ 39.000, volgens een onderzoek uit 2013 door het ministerie van Manpower.

[Opmerking van Ed:om een beter idee te krijgen van hoeveel verzekeringsdekking u nodig heeft, moet u rekening houden met uw financiële verplichtingen (bijv. leningen, gezinsuitgaven en onderwijsbehoeften van kinderen) en bestaande verzekeringsdekking. Voel je vrij om de Insurance Estimator te gebruiken om te beslissen hoeveel dekking je nodig hebt, en de Budget Calculator om te controleren of de verzekeringspremies betaalbaar zijn op basis van je huidige inkomsten en uitgaven.]

CompareFIRST somt momenteel in totaal ongeveer 200 levensverzekeringsproducten op, waarvan ongeveer 10% DPI-producten.

Vanwege het grote aantal aangeboden producten en hun complexiteit in reikwijdte, is niet alle informatie gemakkelijk terug te vinden op de portal.

Over het algemeen is belangrijke productinformatie zoals premies, uitkeringen bij overlijden en afkoopwaarden op verschillende jaren beschikbaar. Andere details, zoals de geschiedenis van bonustarieven, zijn dat echter niet.

Houd er ook rekening mee dat deze verstrekte cijfers altijd schattingen zijn en dat de werkelijke tarieven die door de verzekeringsmaatschappij in rekening worden gebracht kunnen verschillen als gevolg van andere factoren, zoals acceptatie.

Ook pech als je geïnteresseerd bent in beleggingsgerelateerde producten, want vergelijken kun je op de portal niet. Alleen de productoverzichten en brochures worden verstrekt.

Wat meer zorgen baart, ligt onder de motorkap:het lijkt erop dat de zoekalgoritmen nog moeten worden verfijnd. Financiële blogger Wilfred Ling heeft er bijvoorbeeld op gewezen dat de gegenereerde productvermeldingen niet altijd appels-tot-appels-vergelijkingen zijn, wat onbekende consumenten nog meer in verwarring kan brengen.

Al met al zijn dit vrij kleine zaken, zolang je er rekening mee houdt dat CompareFIRST primair bedoeld is als informatieportaal. Er is niet voor niets een aankoopfunctie. Als u levensverzekeringsproducten wilt kopen of als u twijfelt over een product, moet u toch een financieel adviseur of verzekeringsmaatschappij benaderen voor gespecialiseerd advies.

In het verleden betekende het kopen van een levensverzekering het raadplegen van verschillende adviseurs van verschillende verzekeringsmaatschappijen om op zoek te gaan naar de laagst mogelijke premies en de beste dekking.

Wat CompareFIRST doet, is al dat omslachtige proces van rondshoppen elimineren door de prijzen en functies van de producten direct online beschikbaar te maken en transparanter voor consumenten.

Hopelijk zal dit niet alleen de concurrentiepositie van levensverzekeraars vergroten, maar ook helpen om de acceptatiegraad van levensverzekeringen onder Singaporezen te verbeteren.

Op basis van een uitgevoerde stro-enquête was de feedback van het publiek en de spelers uit de industrie over het algemeen positief, hoewel sommige consumenten hun verbazing uitten over de DPI-productprijzen.

"Ik heb het vergeleken met mijn huidige plan en het is slechts ongeveer 5% goedkoper na het weglaten van commissies voor agenten, niet de 30 tot 40% korting die ik had verwacht", zegt Sean, die in de onderwijssector werkt.

Accountmanager Fiona Chia voegde toe:"[compareFIRST] is een handige portal, maar ik denk dat ik toch liever mijn financieel adviseur zou vragen om de kleine lettertjes te verduidelijken. Ze kan me ook helpen beslissen welk beleid het beste is voor mijn huidige behoeften.”

De meeste van de ondervraagde financiële adviseurs waren ingenomen met het portaal en zeiden dat ze niet het gevoel hadden dat het hun werk bagatelliseerde, en dat het waarschijnlijk ook geen invloed zou hebben op hun levensonderhoud.

Alfred Toh, bijvoorbeeld, zei dat hij eigenlijk 'blij' is dat klanten hem begonnen te vragen naar de portal en hun zorgen uitten over het online kopen van levensverzekeringen.

“Er zullen nog steeds klanten zijn die mijn aanbevelingen liever uitvoeren, zoals degenen die mijn advies holistisch waarderen, degenen die betere productfuncties willen dan de basispolissen die online worden verkocht, degenen die succesvol zijn in hun carrière en geen tijd hebben om verschillende producten en degenen die de hulp van een specialist nodig hebben om een verstandige richting naar hun doelen te wijzen.

Dus ik maak me niet al te veel zorgen. [de portal] helpt me zelfs om klanten die graag vergelijken en die mijn advies of service niet waarderen, eruit te halen.”

Dus wat nu? Een platform om vastgoedprijzen te vergelijken?

Wat vindt u van CompareFIRST? Laat het ons weten in de reacties hieronder!