Een beleggingsfonds is een beleggingsactivum waarin veel beleggers hun geld samen inleggen in effecten zoals obligaties, aandelen, kortlopende schulden, goud, geldmarktinstrumenten en andere activa. De investeerders verdienen rendement op de investering die ze over een bepaalde periode hebben gedaan. Winsten of verliezen die op het fonds worden gemaakt, worden verdeeld tussen alle beleggers en in verhouding tot de gedane investering. Het geconsolideerde bezit van het fonds wordt een portefeuille genoemd en wordt meestal beheerd door een professionele persoon, de fondsbeheerder of de portefeuillebeheerder.

Beleggingsfondsen zijn een uitstekende manier om iemands portefeuille te diversifiëren. De portefeuillebeheerder belegt volgens de financiële doelen, levensstijl en risicotolerantie van de belegger. De opbrengsten zijn ofwel uit dividenden, winst op kapitaal of de winst uit de verkoop van de aandelen. De rendementen zijn meestal hoger dan de andere beleggingsvehikels die gegarandeerde rendementen bieden. Het rendement op beleggingsfondsen hangt samen met de marktprestaties, d.w.z. als de markt het goed of slecht doet, wordt dit weerspiegeld in de waarde van het fonds. Bovendien garanderen beleggingsfondsen geen kapitaalbescherming, dus de beleggers moeten een weloverwogen investeringsbeslissing nemen in het geval van beleggingsfondsen.

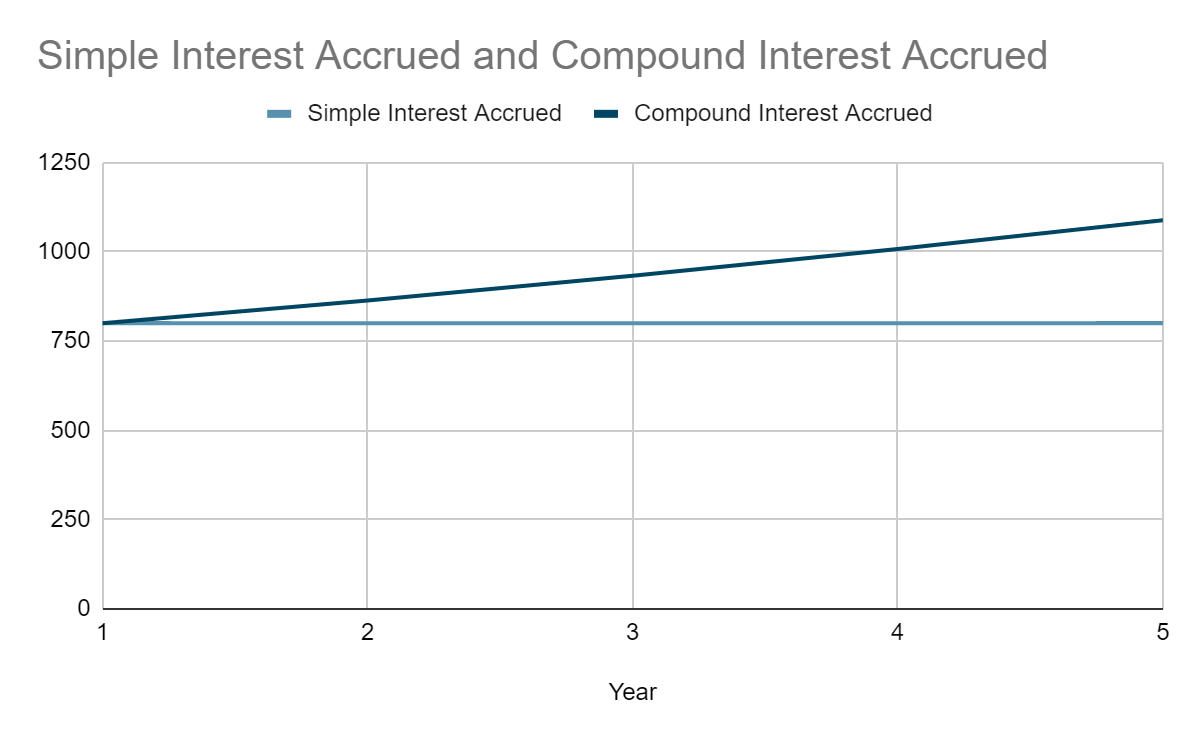

Samengestelde rente wordt berekend over de hoofdsom en de opgebouwde rente, evenals over eventuele aanvullende stortingen. Het kan ook worden gezien als rente op rente. De rente hangt af van de belegde hoofdsom en de tijdsperiode, d.w.z. hoe groter het belegde bedrag, en hoe langer de periode waarin het wordt belegd, des te hoger is de daarop opgebouwde rente. Het uiteindelijke ontvangen bedrag is dus hoger in samengestelde rente dan in enkelvoudige rente voor dezelfde periode.

Bijvoorbeeld:

Als een klant Rs. 10.000,00 voor een periode van 5 jaar tegen een rente van 8% per jaar, dan zou zijn rendement als zodanig zijn:

Jaar Bedrag waarover het rendement wordt berekend als enkelvoudige rente Bedrag waarover het rendement wordt berekend als samengestelde rente Interessepercentage Eenvoudige opgebouwde rente Samengestelde opgebouwde rente Bedrag aan het einde van het jaar met enkelvoudige rente Bedrag aan het einde van het jaar met samengestelde rente 11000010000880080010800108002100001080088008641080011664310000116648800933.121080012597.1241000012597.1288001007.771080013604.8951000013604.8988001088.391080014693.28Totaal opgebouwde rente=40004693.28Daarom kunnen we zien dat wanneer het rendement wordt samengesteld, het bedrag groter is (Rs. 4693,28) dan het rendement berekend als enkelvoudige rente (Rs. 4000,00) met Rs. 693,28. Er kan dus worden gesteld dat compounding een multiplicatoreffect heeft op de gedane investeringen en winstgevender is in het geval van beleggingsfondsen.

Een andere manier om het rendement te verhogen, is door de dividenden die zijn verkregen uit de initiële investering opnieuw te beleggen. Hierdoor kan de belegger meer aandelen in het fonds kopen, waardoor er meer samengestelde rente wordt opgebouwd.

Als de betaalde rente samengestelde rente is, is de verdiende rente op het investeringsbedrag en opgelopen rente. Het rendement op beleggingsfondsen is dus groter als de rente wordt verhoogd, en door deze winst opnieuw te beleggen, kan de belegger meer aandelen van het fonds bezitten, waardoor hij een groter rendement op de initiële investering behaalt. Wanneer in kaart gebracht, kan men een geometrische progressie zien van het rendement op de verzamelde rijkdom.

We weten dat inflatie iemands rijkdom aantast, en compounding is een zeer goede oplossing voor dit probleem. Het is te zien dat het bedrag dat wordt verdiend met compounding, in lijn is met de inflatie op dat moment.

Compounding helpt om dat extra bedrag te verdienen dat mensen helpt hun doelcorpus te bereiken, of in ieder geval een bedrag dat er dichtbij komt.

Het rendement op beleggingsfondsen is groter dan bij andere beleggingsvehikels, en door samengestelde fondsen kan iemand meer verdienen, maar dit gebeurt in de loop van de tijd. Beleggers die op zoek zijn naar snel geld kunnen impulsief zijn en fouten maken die zich kunnen vertalen in enorme verliezen. Daarom moet een belegger geduld hebben en het lange spel spelen om de vruchten van zijn investering te plukken.

Hoe meer iemand op zijn kosten snijdt, hoe meer hij spaart en dus meer te investeren heeft. En zoals we weten, leiden grotere investeringen tot een groter rendement.

Hoe eerder de belegger begint met beleggen, hoe langer de investeringsperiode, wat leidt tot een hoger rendement. Ook leiden langere perioden tot minder beleggingsrisico's, omdat het risico na verloop van tijd afneemt.

Een belegger moet de markt regelmatig in de gaten houden om weloverwogen beslissingen te nemen in plaats van overhaaste en abrupte beslissingen te nemen en verliezen te lijden. Regelmatige investeringen leiden ook tot hogere besparingen en helpen bij het ontwikkelen van investeringsdiscipline. Een essentiële gewoonte om financieel succes te behalen.

Het dilemma van de beleggingsfondsen gaat door

De (bijna) magie van compounding

De prestaties van het beleggingsfonds controleren

Vloeibare beleggingsfondsen:meet de statistieken om het beste fonds te kiezen

De top 10 SIP-beleggingsfondsen vinden om in 2021 te investeren

De vele voordelen van beleggen in beleggingsfondsen

Ken de categorieën van beleggingsfondsen