Kleiner is beter. Dat is tenminste wat veel beleggers geloven als het gaat om aandelenbeleggen in India.

En de gegevens lijken deze visie te ondersteunen. De afgelopen twintig jaar hebben mid- en small-cap-indices aanzienlijk hogere rendementen opgeleverd dan de Nifty 50. Tenminste, op het eerste gezicht.

Maar is het werkelijk zo eenvoudig? Betekent kleiner worden altijd een hoger rendement? En nog belangrijker:kun jij de rit aan?

Laten we in dit bericht de prestaties vergelijken van 8 op kapitalisaties gebaseerde indices over de afgelopen 21 jaar (1 april 2005 tot 31 maart 2026). Voor de analyse heb ik rekening gehouden met de prijsindex (en niet met de Total Returns-index). Heb in dit bericht een jaar van 250 dagen overwogen voor analyse. We zullen kijken naar rendementen in het kalenderjaar, CAGR, voortschrijdende rendementen en risicostatistieken om te begrijpen hoe deze indices zich daadwerkelijk hebben gedragen.

De 8 op cap gebaseerde indices die in aanmerking zijn genomen voor deze analyse:

Disclaimer :Ik heb Claude AI uitgebreid gebruikt voor deze prestatieanalyse. Hoewel ik een paar voorbeeldcontroles heb uitgevoerd en de bevindingen er qua richting goed uitzien, kunnen er nog steeds onnauwkeurigheden in zitten. Doe verder onderzoek of raadpleeg uw beleggingsadviseur voordat u handelt op basis van de informatie in dit bericht.

Voordat we naar de cijfers gaan, even een korte opfrisser.

Nifty 50 volgt de 50 grootste bedrijven op basis van marktkapitalisatie. Nifty 100 breidt dit uit naar de top 100. Nifty 500 is een brede marktindex die de top 500 bedrijven omvat. Nifty Large &Midcap 250 combineert de top 100 large caps en de volgende 150 midcaps. Nifty Next 50 volgt bedrijven die gerangschikt zijn tussen 51 en 100 op basis van marktkapitalisatie. Nifty Midcap 150 omvat bedrijven die gerangschikt zijn tussen 101 en 250. Nifty Smallcap 250 omvat bedrijven met een ranglijst van 251-500. En Nifty Microcap 250 gaat nog verder in het marktkapitalisatiespectrum.

Houd er rekening mee dat naarmate u de marktkapitalisatieladder afdaalt, u in wezen investeert in kleinere en minder liquide bedrijven. Als belegger is de verwachting dat u voor dit extra risico gecompenseerd wordt door een hoger rendement. Maar ondersteunen de gegevens dit? Laten we het uitzoeken.

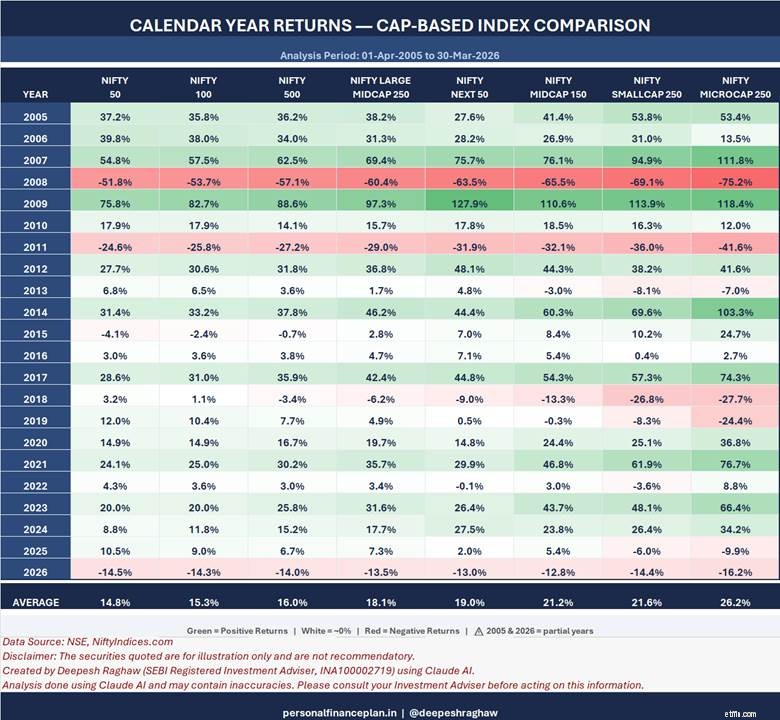

Kijk naar het gemiddelde kalenderjaarrendement over deze 21 jaar. Nifty 50 leverde 14,8% op . Nifty Midcap 150 leverde 21,2% op . En Nifty Microcap 250 leverde 26,2% op . Het patroon is duidelijk. Hoe kleiner de aandelen, hoe hoger het gemiddelde rendement.

Maar kijk nu eens naar de afzonderlijke jaren. In 2008 daalde Nifty 50 met 51,8%. De Nifty Smallcap 250 daalde 69,1%. Nifty Microcap 250 daalde 75,2%. In 2018 steeg Nifty 50 met 3,2%, terwijl Nifty Microcap 250 met 27,7% daalde. En in 2011 daalde Nifty 50 met 24,6%, terwijl Nifty Microcap 250 met 41,6% daalde.

De rit wordt aanzienlijk ruiger naarmate je kleiner gaat, toch?

In de goede jaren leveren de kleinere indices uitstekende rendementen op. In 2009 leverde Nifty Next 50 127,9% op. Nifty Microcap 250 leverde 118,4% op. In 2014 steeg Nifty Microcap 250 met 103,3%. En in 2007 steeg de Nifty Smallcap 250 met 94,9%.

Goede jaren zijn prima, maar tijdens het investeringstraject zijn slechte jaren ook van belang.

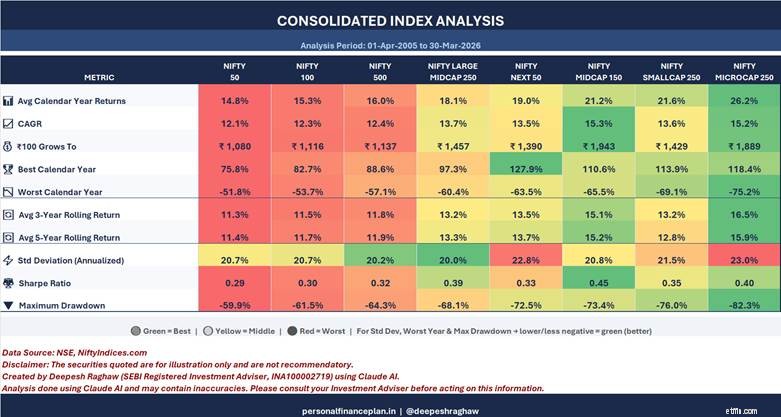

Het gemiddelde kalenderjaarrendement voor Nifty Microcap 250 is 26,2% . Maar de CAGR bedraagt slechts 15,2% . Dat is een enorme kloof van ongeveer 11 procentpunten.

Voor Nifty 50 bedraagt het gemiddelde rendement 14,8% en de CAGR bedraagt 12,1% . Het verschil bedraagt slechts ongeveer 2,7 procentpunten.

Waarom gebeurt dit? Vanwege de volatiliteitsweerstand. Hoe volatieler de rendementen, hoe groter de kloof tussen het gemiddelde rendement en de CAGR. Hoewel de gemiddelde rendementen voor kleinere indices er spectaculair uitzien, is de daadwerkelijke welvaartscreatie (vastgelegd door CAGR) dus niet zo dramatisch als het lijkt.

Als u in april 2005 Rs 100 had geïnvesteerd, zou dit in maart 2026 het volgende zijn geworden:

Nifty Midcap 150 creëerde feitelijk meer welvaart dan Nifty Microcap 250. Klinkt een beetje vreemd. Nietwaar? Ondanks dat Microcap 250 een hoger gemiddeld rendement heeft. Dit is de volatiliteit die aan het werk is.

Nifty 50 heeft een standaardafwijking van 20,7% en een maximale opname van -59,9% .

Nifty Microcap 250 heeft een standaardafwijking van 23% en een maximale opname van -82,3% . Een daling van 82% betekent dat uw Rs 1 lac Rs 17.700 wordt. En dan heb je een stijging van 449% nodig gewoon om terug te gaan naar waar je begon.

Nu naar de Sharpe-ratio (voor risico gecorrigeerde rendementen). Hoe hoger hoe beter.

Nifty Midcap 150 heeft de hoogste Sharpe-ratio van 0,45 . Nifty 50 heeft de laagste waarde van 0,29 .

Handige Small Cap 250 op 0,35. Nifty Microcap 250 staat op 0,40 , lager dan Midcap 150.

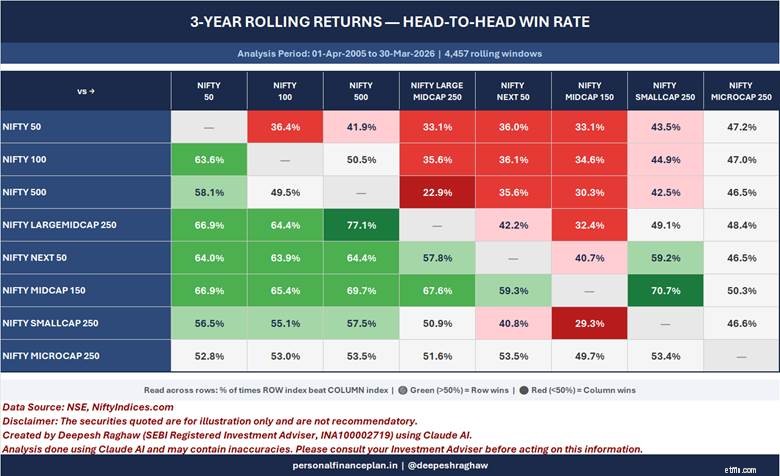

Rollende rendementen geven u een gevoel van consistentie.

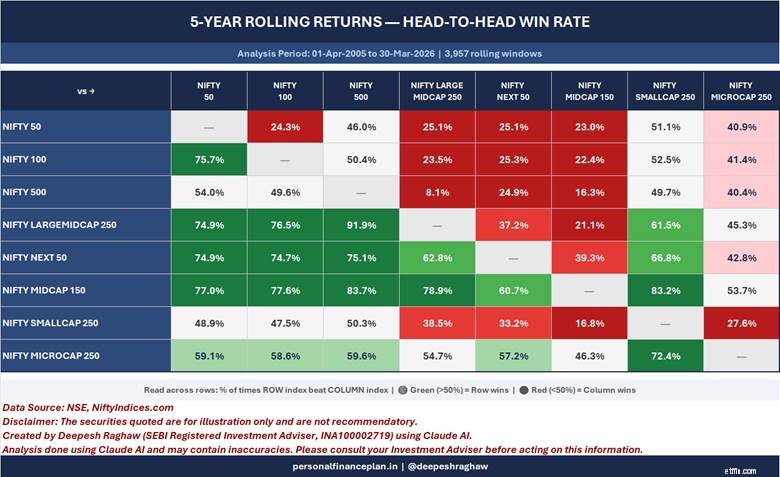

Het verrassende is voor mij dat de Nifty Small Cap 250 het in 80% van de gevallen verliest van de Nifty Midcap 150 in voortschrijdende rendementen over vijf jaar. 70% in voortschrijdende rendementen over drie jaar.

Je zou verwachten dat Nifty Small Cap 250 op de lange termijn de Nifty Midcap 150 zou verslaan. Het heeft immers nog kleinere voorraden. Het lijkt erop dat het over een periode van 21 jaar beter presteert dan punt-tot-punt, als je alleen naar het gemiddelde kalenderjaarrendement kijkt. Als je echter naar de CAGR, voortschrijdende rendementen etc. kijkt, blijft de small cap-index behoorlijk achter.

En dat is het niet. Op basis van voortschrijdende rendementen over vijf jaar versloeg Nifty Smallcap 250 de Nifty 50 met slechts ongeveer 48,9% van de tijd. Minder dan de helft. Dus ondanks het hogere gemiddelde rendement was de kans groot dat Nifty 50 het beter zou hebben gedaan als u gedurende een willekeurige periode van vijf jaar in Nifty Smallcap 250 had belegd.

NiftyIndices.com

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele wijze de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. U mag uw beleggingsbeslissingen daarom NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

Handelen vanuit uw NinjaTrader-grafieken

De nuances van WTI-contractspecificaties voor ruwe olie

Penny Stocks kopen en verkopen voor beginners

Het is moeilijk om je aan je spaardoelen te houden voor een toekomst waar je niet veel van af weet. Maar deze vier tips helpen je om over de bult van onzekerheid heen te komen.

Wat is de financiële verantwoordelijkheid van een wettelijke voogd?

De 6 beste ISA's voor aandelen en aandelen

Een eenvoudig budgetdagboek bijhouden