Maakt u zich zorgen over een slecht presterend aandelenfonds in de portefeuille?

Voordat u de bovenstaande vraag beantwoordt, heb ik een fundamentele vraag.

Hoe besluit u dat een fonds ondermaats heeft gepresteerd?

Oordeelt u op basis van rendementen die u in het fonds heeft behaald (uw rendementservaring)? OF

Meet u op basis van rendementen over drie jaar, vijf jaar, tien jaar of voortschrijdende rendementen?

Vergelijkt u zich met andere aandelenfondsen in de portefeuille? OF

Vergelijkt u de prestaties met de betreffende benchmark?

Gebruikt u alleen focus op rendement of gebruikt u een voor risico gecorrigeerde maatstaf? Focus jij op XIRR of op absoluut rendement?

Laten we in dit bericht beginnen met meerdere aspecten die de prestaties van uw portefeuille bepalen. Vervolgens zullen we zien hoe we een slecht presterend fonds kunnen identificeren en wat we eraan kunnen doen.

En wat als ik u zou vertellen dat er een categorie fondsen bestaat die nooit veel slechter zal presteren dan de benchmark?

De prestaties van de portefeuille (goed of slecht) zijn voornamelijk afhankelijk van de volgende aspecten.

Laten we al deze aspecten in detail bekijken.

Welk percentage van uw portefeuille bestond uit aandelen toen de markten het goed of slecht deden?

Naar mijn mening levert dit de grootste bijdrage aan het rendement. Toch krijgt het niet de nodige aandacht. We willen gewoon graag het volgende best presterende aandeel of beleggingsfonds vinden.

Wat is dan de beste of de meest optimale assetallocatie? Nou, hier zijn geen vaste antwoorden. Hangt van u, uw risicoprofiel en financiële doelstellingen af.

Persoonlijk geef ik er de voorkeur aan om dit op regels te baseren en niet te veel te sleutelen op basis van de marktvooruitzichten.

Waarom op regels gebaseerd?

Omdat we worden beïnvloed door wat er om ons heen gebeurt.

Beleggers geven doorgaans de voorkeur aan een risicovollere allocatie (hogere aandelenallocatie) als de tijden goed zijn. In goede tijden beginnen ze zelfs te geloven dat aandelen helemaal niet riskant zijn. Je hoeft deze alleen maar voor de lange termijn vast te houden en alles komt goed. Voor de meeste beleggers is een langetermijninvestering echter een reeks kortetermijninvesteringen. Als de tijden slecht zijn, worden veel beleggers conservatief en willen ze minder risico in de portefeuille.

Met een dergelijke beleggingsbenadering zorg je alleen maar voor teleurstelling.

Er is niets mis met het verlangen naar hoge rendementen, maar u moet wel beseffen dat hoge rendementen gepaard gaan met een hoger risico. Het is een tweesnijdend zwaard.

Mijn eigen ervaring met investeerders:in goede tijden vinden ze mij te conservatief. In slechte tijden vinden ze dat ik te agressief ben.

Een op regels gebaseerde aanpak helpt emoties en vooroordelen onder controle te houden.

Als u wat tijd besteedt aan de marktgeschiedenis, zult u ontdekken dat niets eeuwig duurt. Geen goede tijden. Geen slechte tijden. Daarom is het van cruciaal belang dat u een assetallocatie kiest die u kunt volhouden.

Jij beheert de toewijzing van middelen.

Als de aandelenmarkten het goed doen, doen de meeste fondsen het ook goed. Als de markten het moeilijk hebben, hebben de meeste fondsen het ook moeilijk.

Je hebt geen controle over het markttraject.

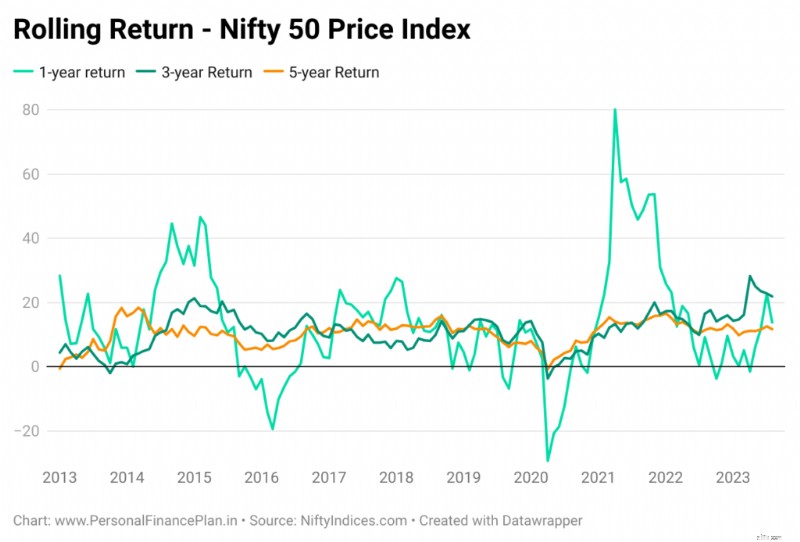

Hieronder ziet u de voortschrijdende rendementen over één jaar, drie jaar en vijf jaar voor de Nifty 50 Price Index sinds 1 januari 2013. Ik heb rekening gehouden met maandelijkse gegevens. Het investeringsvehikel is hetzelfde. Uw rendementservaring hangt af van wanneer u belegt.

Hoeveel investeerde u toen de markten het moeilijk hadden?

Hoeveel investeerde u toen de markten floreerden?

Het markttraject is voor iedereen hetzelfde, maar onze reactie op verschillende marktomstandigheden varieert.

Terugkijkend kunnen we, als je naar de gegevens uit het verleden kijkt, zeggen dat slechte aandelenmarktfasen een goed moment zijn geweest om te beleggen. Hoewel er geen garantie is dat het verleden zich zal herhalen, vertelt het ons wel iets over de aard van de markten.

De vraag is:wat doe je als de markten het moeilijk hebben? Verkoopt of stopt u SIP's? OF houdt u vast aan discipline, gaat u door met SIP's of investeert u zelfs agressief als uw cashflow dit toelaat. Uw reactie op verschillende marktomstandigheden heeft invloed op uw rendement.

Je beheert het investeringstraject, tenminste tot op zekere hoogte. Soms is het investeringstraject slechts een functie van uw belegbare overschot.

We kunnen (2) en (3) omzeilen met markttiming. Maar niet veel mensen kunnen dit laten werken. Voor de meeste beleggers zal een op regels gebaseerde aanpak op de lange termijn beter werken dan een op gevoel gebaseerde aanpak.

Ervaring met rendement impliceert wat het fonds voor u heeft gedaan . En de timing van uw beleggingen kan van invloed zijn op de rendementservaring voor u.

De fondsprestaties zijn de prestaties van een MF-regeling die u op ValueResearch en Morningstar ziet.

De fondsregeling kan zijn gestegen tot 20% per jaar. in de afgelopen 5 jaar. Maar in uw portefeuille vertoont het negatieve rendementen. Goede fondsprestaties, maar slechte rendementservaring.

Uw rendementservaring kan onbevredigend zijn, zelfs in een goed presterend fonds.

En uw rendementservaring kan geweldig zijn in een slecht presterend fonds.

U mag daarom niet uit een beleggingsfonds stappen alleen maar omdat uw rendementservaring slecht is .

Zoals we hierboven hebben gezien, kan uw ervaring met goede/slechte rendementen ook een functie zijn van het markttraject/investeringstraject/markttiming. En als dat het geval is, ligt de schuld/krediet van slechte/goede prestaties niet bij de fonds-/fondsbeheerder, of zelfs niet bij de fondskeuze. Het is gewoon geluk.

U verlaat een fonds als de fondsprestaties niet bevredigend zijn.

We moeten nog twee vragen beantwoorden.

Je kunt een fondsregeling niet slecht noemen, simpelweg omdat je geen goed rendement hebt behaald. De slechte prestaties kunnen te wijten zijn aan het markt- of investeringstraject of aan de timing van uw investering. In zulke gevallen kun je het fonds niet de schuld geven.

Op dezelfde manier kun je een fondsregeling niet goed noemen alleen maar omdat je een goed rendement hebt behaald.

Hoe beoordelen we vervolgens de prestaties van een fonds?

Eenvoudig. Vergelijk met de benchmark.

Voor actief beheerde fondsen vergelijken we de prestaties van het fonds met de juiste benchmark.

Bijvoorbeeld een large-capfonds met Nifty 50 of Nifty 100.

Een midcapfonds met Nifty Midcap 150-index.

En vergelijk de prestaties op zeer korte termijn niet. Concentreer u op prestaties in de afgelopen drie tot vijf jaar.

Als het fonds een outperformance heeft behaald (of een rendement heeft opgeleverd dat dichter bij de benchmark ligt), hoeven we niets te doen. Als de onderprestatie ernstig lijkt, moeten we dieper graven en een oproep beantwoorden.

En we kijken niet alleen naar Point-to-Point rendementen. Dit kan misleidend zijn.

Je moet een doorlopende retourzending overwegen. Of vergelijk de prestatie van het fonds met de belegging in de referentie-index op dezelfde data.

En ja, het is oneerlijk van mijn kant om me alleen op het rendement te concentreren. Mogelijk waardeert u een lagere volatiliteit, lagere opnames en betere, voor risico gecorrigeerde rendementen. Pas uw analyse dienovereenkomstig aan.

Duidelijk XIRR.

XIRR/IRR-berekeningen kunnen echter gekke cijfers opleveren als de investeringen niet oud zijn.

Laat u daarom bij beleggingen met een korte beleggingsperiode NIET omverblazen door de XIRR.

Zodra de bewaarperiode 3 tot 5 jaar bedraagt, wordt XIRR een betrouwbaardere prestatie-indicator.

En hoewel XIRR een goede maatstaf is voor het rendement van uw portefeuille, kunt u XIRR niet opeten. Uiteindelijk heb je absoluut rendement nodig. En als het om absoluut rendement gaat, is ook de omvang van uw belegging van belang.

U ziet pas zinvolle rendementen in de portefeuille als uw beleggingen een goede marktfase hebben doorgemaakt. Om uw aandelenrisico de moeite waard te maken, moet uw portefeuille daarom een goede marktfase doormaken en een behoorlijke hoeveelheid geld beleggen.

Geen enkel actief fonds of beleggingsstrategie zal zijn benchmark voortdurend verslaan.

Zelfs goede fondsen/beleggingsstrategieën kunnen dus een tijdje ondermaats presteren.

Op dezelfde manier kunnen zelfs slechte fondsen/beleggingsstrategieën gedurende een bepaalde periode beter presteren.

Als u te maken heeft met een ondermaats presterend fonds, moet u het fonds dus meer touw geven. Je kunt je portefeuille niet elke paar maanden blijven roeren.

We kunnen echter ook geen oneindig lang touw aanbieden.

Hoe lang? Dat is moeilijk te beantwoorden, vooral met actieve fondsen.

Als een actief beheerd fonds ondermaats presteert, hoe weten we dan of de onderprestatie van voorbijgaande aard is of waarschijnlijk nog veel langer zal aanhouden? Er is geen objectief antwoord op deze vraag.

Terugkomen, hoe lang?

Geen vast antwoord. Ik heb de neiging om 12-24 maanden te wachten voordat ik iets doe.

Zodra we ondermaatse prestaties vaststellen, moeten we een oproep beantwoorden.

Nogmaals, hier zijn geen goede of foute antwoorden. Gebruik uw oordeel.

Als belegger zou ik moeite hebben om meer geld naar een fonds/strategie te sturen waar ik me niet prettig bij voel. Hier is de reden voor het ongemak ondermaatse prestaties. Meestal stop ik met incrementele beleggingen in een ondermaats presterend fonds en observeer ik de prestaties wat langer. Als de prestaties niet verbeteren, sluit ik mogelijk helemaal af. Een probleem met deze aanpak is dat het aantal fondsen in de portefeuille hierdoor, althans tijdelijk, kan toenemen. Hier leest u hoe u het aantal fondsen in uw portefeuille kunt verminderen.

Opmerking: Als het een indexfonds betreft (capgebaseerd zoals Nifty 50, Nifty next 50 of Nifty Midcap 150), is er geen sprake van underperformance of outperformance. De goede of slechte prestatie is te wijten aan het markttraject, het investeringstraject of de markttiming.

Idem met op factoren gebaseerde indices (momentum, kwaliteit, waarde, lage volatiliteit enz.). Het enige verschil (vergeleken met op cap-gebaseerde indices) is of u overtuigd blijft van de strategie. Zolang je de overtuiging hebt, ga je door, anders stop je.

Stel dat u de afgelopen 15 jaar in aandelenfondsen heeft belegd.

Het large-capfonds in uw portefeuille heeft u een XIRR van 13% per jaar opgeleverd

Nifty 50 heeft een XIRR van bijvoorbeeld 15% per jaar opgeleverd. (Ervan uitgaande dat de investeringen op dezelfde datum plaatsvinden voor de vergelijking van appels met appels).

De rendementen op het FD van de banken bedroegen gemiddeld 7% per jaar. gedurende deze periode.

Hoewel uw fonds duidelijk minder goed heeft gepresteerd dan zijn benchmark, heeft het toch een beter rendement opgeleverd dan een bank-FD.

Zou je blij of verdrietig zijn?

Triest, nietwaar? Deze post gaat tenslotte over het vinden van onderpresteerders en het elimineren ervan uit uw portfolio.

Maar moet u uw portefeuille op deze manier benaderen?

Als uw fonds (gemiddelde performer) voldoende heeft opgeleverd om uw financiële doelen te bereiken, zou het goed moeten gaan. Wat maakt het uit of het onder de benchmark presteerde of dat uw collega of buurman het beter deed? Er zit ook een positieve kant aan deze aanpak. U maakt zich geen zorgen over de keuze van de fondsen. Minder stress leidt tot een betere beleggingsdiscipline. Nogmaals, dat is waar op kapitalisatie gebaseerde indexfondsen uw leven eenvoudiger kunnen maken. Met indexfondsen hoeft u zich geen zorgen te maken over ondermaatse prestaties.

Waarom schrijf ik dit bericht dan? Nou ja, iedereen zit anders in elkaar. Ik heb de neiging om dingen ingewikkeld te maken. En je kunt er niet omheen dat ik investeerders adviseer voor de kost.

Je hebt niet zo'n dwang. Je hoeft niet de beste te zijn om gelukkig en tevreden te zijn.

Hoe gaat u om met onderpresteerders in uw portefeuille? Laat het me weten in het opmerkingengedeelte.

Uitgelichte afbeelding :Unsplash

Disclaimer: Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele wijze de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. U mag uw beleggingsbeslissingen daarom NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

Beste en goedkoopste investeringsplatform voor een besparing van £ 50.000

Amerika's beste wijnbestemmingen van 2017

Rentevrije betalingsplannen:zijn ze geschikt voor u?

Wat zijn belegbare activa?

Financieel advies voor pasgetrouwden:wat moet ik doen met huwelijksgeschenken?

IRS-updaterichtlijnen over 1040 Cryptocurrency-vraag

De prestatie van de portefeuille van £ 50.000 van Damien