Elke winst op een beleggingsfonds met minder dan 35% blootstelling aan binnenlandse aandelen wordt beschouwd als kapitaalwinst op de korte termijn, ongeacht de periode waarin u bezit.

Deze nieuwe belastingregel is geïntroduceerd als wijziging van de Finance Bill, 2023, en is als een schok voor beleggers gekomen.

Laten we in dit bericht de verandering begrijpen en zien hoe dit uw investeringsplanning beïnvloedt.

Deze verandering in de belastingregel neemt het grootste voordeel weg van schuldfondsen ten opzichte van vaste deposito's van banken. Zijn er nog steeds aspecten waarbij schuldfondsen scoren boven vaste deposito's van banken?

Een voor de hand liggend antwoord zijn schuldfondsen.

Waarom?

Omdat schuldfondsen niet in aandelen beleggen. Ze beleggen in obligaties.

Meer belastingen op winst.

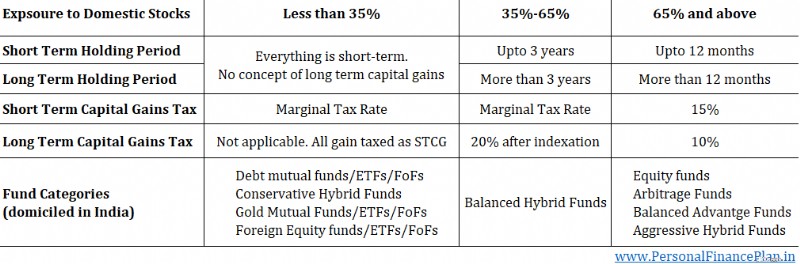

Volgens de huidige structuur worden vermogenswinsten op korte termijn (aanhoudperiode tot drie jaar) op schuldfondsen belast tegen uw marginale belastingtarief (belastingschijf).

Meerwaarden op lange termijn (duur van bezit> 3 jaar) worden na indexatie belast tegen 20%.

Zoals u kunt zien, profiteert LTCG van indexatie en wordt het ook tegen een relatief lager tarief belast.

Laten we een voorbeeld bekijken.

U investeert vandaag Rs 1 lac in een schuldbeleggingsfonds.

Na 4 jaar groeit dit bedrag naar Rs 1,4 lacs. Een totale winst van Rs 40.000.

Omdat de periode van bezit langer is dan drie jaar, is deze winst een kapitaalwinst op lange termijn en krijgt u een indexeringsvoordeel.

Laten we zeggen dat de Cost of Inflation Index (CII) in het jaar van aankoop (FY2023) 331 is en in FY2027 380.

Uw geïndexeerde aankoopkosten bedragen =380/331* 1 lac =Rs 1,14 lacs

Meerwaarde op lange termijn (belastbaar) =Verkoopprijs – Geïndexeerde aankoopkosten =Rs 1,4 lacs – Rs 1,14 lacs =Rs 26.000

Over deze LTCG van 26.000 betaalt u 20% belasting. 20% van 26.000 =Rs 5.200

Volgens de nieuwe regel mag er geen concept van vermogenswinst op lange termijn zijn voor schuldfondsen.

Daarom zal elke winst, ongeacht de periode van bezit, worden beschouwd en belast als vermogenswinst op korte termijn.

In het bovenstaande voorbeeld wordt de winst van Rs 40.000 beschouwd als vermogenswinst op korte termijn. En als u in de belastingschijf van 30% valt, moet u 30% * 40.000 =Rs 13.333 als belasting.

Nee.

Uw bestaande beleggingen in schuldbeleggingsfondsen of de beleggingen in schuldfondsen die op of vóór 31 maart 2023 zijn gedaan, komen nog steeds in aanmerking voor indexatie. Voor dergelijke beleggingen worden vermogenswinsten op korte termijn (bezitsperiode tot 3 jaar) belast tegen uw marginale belastingtarief (belastingschijf). Meerwaarden op lange termijn (duur van bezit> 3 jaar) worden na indexatie belast tegen 20%.

Voor schuld-MF-investeringen die op of na 1 april 2023 zijn gedaan, bestaat er geen concept van vermogenswinsten op de lange termijn. Alle winsten worden belast als vermogenswinsten op korte termijn en tegen het marginale tarief van de inkomstenbelasting.

Deze nieuwe belastingregel heeft gewoon geen invloed op de schuldbeleggingsfondsen.

Het is van invloed op alle beleggingsfondsen met minder dan 35% eigen vermogen. En niet zomaar een eigen vermogen. Het moeten binnenlandse aandelen zijn.

Een aantal categorieën, afgezien van de schuldfondsen, die hierdoor getroffen zullen worden, zijn de volgende.

Aangezien de verklaarde bedoeling van deze stap is om rente-inkomsten in welke vorm dan ook te belasten als rente-inkomsten (en niet als kapitaalwinsten), lijken goud-MF's en internationale aandelen-FoF's slechts bijkomende schade te zijn. Ik hoop dat er op dit punt een heroverweging komt.

Dit heeft ook gevolgen voor de conservatieve categorie hybride schuldfondsen, waar ten minste 75-90% van de beleggingen in schuldinstrumenten moet plaatsvinden. Als u 75-90% aan schuldinstrumenten heeft, kunt u geen 35% aan eigen vermogen hebben.

Vroeger waren er twee soorten beleggingsfondsen voor belastingclassificatiedoeleinden. Met minder dan 65% aandelenblootstelling. EN met een aandelenblootstelling van 65% of meer.

Nu zijn het er 3.

Zeker als je in een hogere belastingschijf zit. Marginaal belastingtarief van 20%-40%.

Voor de schuld-MF-beleggingen die op of na 1 april 2023 zijn gedaan, moet u over alle winsten belasting betalen tegen het marginale belastingtarief. Geen concepten van vermogenswinsten op lange termijn en indexeringsvoordelen.

Ik heb in schuldfondsen geïnvesteerd en klanten geadviseerd om in schuldfondsen te beleggen. Vanwege de gunstige fiscale behandeling. Dit komt dus dichtbij en vereist een heroverweging van de allocatie van vastrentende waarden.

Als u in de inkomstenbelastingschijf van 0-10% valt, heeft u er minder last van. Zelfs na de indexeringsuitkering ligt uw netto belastingschuld slechts ergens in dat bereik. Daarom zou het goed moeten gaan.

Als u alleen voor de korte termijn (<3 jaar) in schuldfondsen belegt, heeft de nieuwe belastingregel geen gevolgen voor u.

Kapitaalwinsten op korte termijn in schuldfondsen worden belast tegen het marginale tarief van de inkomstenbelasting. En zal zelfs na 1 april tegen het marginale belastingtarief worden belast.

Voor mij was de gunstige fiscale behandeling de grootste reden om schuldfondsen te verkiezen boven bank-FD's. Zodra je de gunstige fiscale behandeling van schuldfondsen wegneemt, verdwijnt een groot deel van de voordelen die schuldfondsen hebben ten opzichte van bank-FD's.

Een Bank FD is misschien wel het eenvoudigste beleggingsproduct. Schuldfondsen zijn veel ingewikkelder. Het selecteren van het juiste beleggingsfonds voor schulden kan voor de meeste beleggers ook gemakkelijk zijn.

Een bank-FD brengt ook geen risico met zich mee (tenminste, zoals de zaken in India werken). Ik kan niet hetzelfde zeggen over schuldbeleggingsfondsen. Hoewel u schuldfondsen kunt selecteren die een zeer laag risico met zich meebrengen, kunnen schuldfondsen nooit het veiligheidscomfort bieden dat bank-FD's bieden.

Arbitragefondsen hebben het risico- en rendementsprofiel van een schuldfonds, maar de fiscale behandeling van een aandelenfonds. De nieuwe belastingregel heeft geen invloed op hun fiscale behandeling. Kortetermijnwinsten worden belast tegen 15% en langetermijnwinsten worden belast tegen 10%.

In plaats van schuldbeleggingsfondsen kunt u rechtstreeks in obligaties beleggen. U kunt staatsobligaties op korte termijn en zelfs staatsobligaties met een looptijd tot 40 jaar kopen en de rentetarieven vastzetten. Daarom kunt u een vastrentende portefeuille opbouwen met behulp van directe obligaties, afhankelijk van uw vereisten en voorkeuren.

Het nadeel van rechtstreeks beleggen in obligaties was dat de rente vroeger tegen de marginale tarieven werd belast. Schuldfondsen boden beter. Nu u een gunstige fiscale behandeling krijgt voor teruggetrokken schuldfondsen, kunt u overwegen om rechtstreeks obligaties te bezitten (en niet via schuldfinancieringsfondsen).

Dit is ingewikkeld, maar ik verwacht niet dat de MF-industrie deze klap zittend zal opvangen. Verwacht een hele reeks lanceringen die de nieuwe belastingregel kunnen omzeilen. Een conservatief hybride product met arbitrageblootstelling (die de aandelenblootstelling op 35% brengt). Of een ander soortgelijk product.

We moeten nog bekijken of de SEBI MF-classificatieregels een dergelijk product toestaan.

Ik ben doorgaans geen voorstander van het investeren in dergelijke producten.

Als je een regelmatige lezer bent, weet je dat ik deze plannen niet leuk vind. Voor slechte rendementen. Gebrek aan flexibiliteit en exorbitante exitkosten.

De problemen met dergelijke plannen blijven bestaan. Hun looptijdopbrengsten zijn echter nog steeds belastingvrij onder voorwaarden. En een beleggingskeuze is altijd relatief.

Nu het indexeringsvoordeel van schuldfondsen wordt weggenomen, kunnen een paar beleggers verdienste vinden in belastingvrije gegarandeerde rendementen van niet-participerende plannen (ondanks hun tekortkomingen). Dit moet van geval tot geval worden bekeken.

Heb een podcast gemaakt met Mint Money over dit onderwerp. Bekijk het eens.

Hoewel het grootste voordeel van schuldfondsen is weggenomen, zijn er nog steeds veel voordelen die schuldfondsen bieden.

Bij bank-FD’s betaalt u jaarlijks belasting over de rente, ongeacht of u de rente gebruikt of niet. De banken trekken ook TDS af op de betaalde rente. Als u momenteel werkt en in de belastingschijf van 30% valt, betaalt u dus 30% belasting over deze rente.

Bij een schuldfonds komt de belastingschuld pas op het moment van verkoop. En winsten worden op dat moment nog steeds belast tegen 30%. Er is echter een mogelijkheid. Met schuldfondsen kunt u het tijdstip van aflossing kiezen en zo heeft u (tot op zekere hoogte) controle over het te betalen belastingtarief.

Wat als u deze belegging na uw pensionering zou verkopen terwijl uw belastingschijf is gedaald naar 0% of bijvoorbeeld 5-10%? U zult een veel lager belastingtarief moeten betalen.

Aangezien de belasting alleen wordt geheven op het moment van aflossing, helpt dit ook uw geld beter samen te stellen.

Dus als u Rs 100 investeert in een Bank FD en 10% rente verdient, betaalt u Rs 3 aan belasting in het eerste jaar (belastingschijf van 30%). Dus in het tweede jaar verdien je rendement op Rs 107 (het zal op Rs 109 zijn aangezien de TDS 10% is, maar dan moet je Rs 2 tekortbelasting uit eigen zak betalen).

Bij schuldfondsen verdient u in het tweede jaar een rendement van Rs 110, omdat u pas belasting hoeft te betalen op het moment van de aflossing.

Je stopt Rs 10 lacs in een vaste bankdeposito. Het rentepercentage bedraagt 10%. Je hebt Rs 1 lac per jaar nodig.

De bank betaalt u 1 lac per jaar (10% * 10 lacs). Ja, de bank zal TDS aftrekken, maar laten we dit voorlopig negeren. Als u in de belastingschijf van 30% valt, betaalt u 30.000 aan belastingen .

Vergelijk dit met een schuldbeleggingsfonds. U investeert Rs 10 lacs in een schuld-MF met een NAV van Rs 100. U krijgt 10.000 eenheden. Na één jaar is de NAV met 10% gegroeid (laten we zeggen) tot Rs 110 per eenheid. Totale waarde =11 lacs.

U ontvangt Rs 1 lac van de investering.

Daarvoor moet je verkopen, 1/11* 10.000 eenheden =909 eenheden

Totale kortetermijnwinst =909 * (110-100) =Rs 9.090.

Bij 30% belasting betaalt u belasting van Rs 2.727.

Bij bank FD betaalde u Rs 30.000.

Nu zou je kunnen zeggen dat je uiteindelijk een vergelijkbaar belastingniveau moet betalen. Terwijl u bij FD elk jaar hetzelfde bedrag betaalt. Bij schuldfondsen zal de belastingimpact toenemen naarmate de winst zich opstapelt. Dat klopt.

Dit is echter flexibeler. Helpt bij het samenstellen, omdat u belastingen uitstelt. En we moeten ook rekening houden met de mogelijkheid dat uw marginale belastingtarief daalt nadat u met pensioen gaat.

Je verwacht een uitgave in het gezin, maar je weet de exacte datum niet. Laten we zeggen een bruiloft in de familie. Kan gebeuren binnen 2 maanden, 6 maanden, 12 maanden of 18 maanden.

Als u voor een FD wilt gaan, wat moet dan de ambtstermijn van het FD zijn? 3 maanden, 6 maanden of 12 maanden? Wat zijn de rentetarieven? 4% per jaar voor 3-maands FD, 5% per jaar voor FD van 6 maanden, 7% per jaar voor FD van 12 maanden.

U vindt dat het 12-maands FD het meest betaalt en gaat ervoor. Maar dan heb je pas na 3 maanden geld nodig. U zult de FD van 12 maanden moeten verbreken. De bank zal niet alleen een lager tarief geven (zoals u zou hebben verdiend bij een FD van 3 maanden), maar ook een boete in rekening brengen . Je plan was om 7% per jaar te verdienen. maar je verdiende (4% -0,5% boete =) 3,5% per jaar. voor 3 maanden

Schuldfondsen discrimineren niet. Als de YTM op het moment van de investering 7% per jaar bedroeg en daarna niet is gewijzigd, verdient u 7% per jaar. voor die 3 maanden.

Nog een punt :Je opent FD van Rs 10 lacs. Na een paar maanden heb je Rs 2 lacs nodig van deze investering. U kunt uw FD niet gedeeltelijk verbreken. Als u failliet gaat, loopt u een hogere rente mis en betaalt u een renteboete. Nogmaals, zulke problemen zijn er niet met schuldfondsen.

Nog eentje :Voor mij voelt het omslachtig om zoveel FD's te beheren. En als u elke maand moet beleggen, krijgt u veel FD's. Ja, u kunt een periodieke storting gebruiken om de lasten te verminderen. Maar RD's zullen niet helpen als uw cashflows niet zo voorspelbaar zijn. Met schuldfondsen kunt u eenvoudigweg hetzelfde fonds blijven aanvullen.

Dit is een zwak argument om schuldfondsen te verkiezen boven bank-FD's, maar ik zal dit toch terzijde schuiven.

Het rendement van schuldfondsen zal de vorm aannemen van kapitaalwinsten op de korte termijn. Nu kan STCG worden gecompenseerd door kapitaalverliezen op korte termijn uit andere activa (aandelen, schulden, goud, onroerend goed, buitenlandse aandelen).

Als u dus slecht werk heeft geleverd met uw andere beleggingen, kunt u deze mogelijk afzetten tegen de winsten in schuldfondsen.

Hoewel het grootste voordeel van schuldfondsen ten opzichte van vaste deposito's van banken is weggenomen, schuilt er nog steeds enige verdienste in schuldbeleggingsfondsen. U moet nagaan of deze voordelen voldoende redenen zijn om in schuldfondsen te investeren.

Als u op contant geld zit en de komende maanden in schuldfondsen wilt beleggen, stel dan voor dat u dat op of vóór 31 maart 2023 doet, zodat deze belegging in aanmerking komt voor indexatie totdat u eruit stapt. Ik ga ervan uit dat je dit voor de lange termijn (meer dan 3 jaar) zult bewaren

Zelfs als u niet zeker weet hoe u het contante geld gaat gebruiken, kunt u het beste dit geld vóór 31 maart 2023 in een schuldfonds parkeren. U kunt dit desgewenst altijd later weer opnemen. Als u nu belegt, komt u in aanmerking voor vermogenswinstbelasting op lange termijn.

Schuldbeleggingen die u vóór 31 maart 2023 heeft gedaan, zijn kostbaar omdat deze in aanmerking komen voor indexatie-uitkering. MF-aflossingen werken echter op FIFO-basis (first-in, first-out).

Stel dat u belegt in het HDFC Liquid-fonds.

Wanneer u uit dit fonds inwisselt, worden de oudste deelbewijzen het eerst verkocht. Maar u wilt de oudere eenheden niet verkopen, omdat deze in aanmerking komen voor een indexeringsuitkering.

U wilt de nieuwere eenheden (gekocht na 1 april 2023) verkopen. Hoe doe je dat?

Schuldfondsen met een beoogde looptijd zijn geweldige producten, omdat u de YTM's (bijna) op het moment van beleggen kunt vastzetten. Dit gebeurt vanwege de productstructuur en omdat deze fondsen een vaste vervaldatum hebben.

Als u dus vóór 31 maart 2023 in deze producten belegt, houd er dan rekening mee dat wanneer de TMF-investering afloopt, de daaropvolgende herbelegging niet in aanmerking komt voor indexatie-uitkering. Vergelijk dit met een product met een oneindige levensduur (bijvoorbeeld een liquide fonds, geldmarktfondsen). U kunt 20 tot 25 jaar geld in deze belegging aanhouden en toch in aanmerking komen voor indexatie.

Als u na 31 maart 2023 in TMF’s belegt, is alle winst kortetermijnwinst. Dat is hetzelfde voor elke schuld-MF. Voor TMF komt al het geld van een bepaalde TMF echter in hetzelfde jaar binnen, wat uw marginale belastingtarief zou kunnen verhogen (of zelfs een toeslag zou kunnen veroorzaken) . Om een dergelijke situatie te voorkomen, kunt u 2 dingen doen. Verspreid uw geld over meerdere TMF's. OF spreid uw aflossing uit een bepaalde TMF, d.w.z. u kunt overwegen om vóór de vervaldatum wat geld op te nemen. Dit is minder een probleem bij schuldfondsen met oneindige levens, omdat je de aflossing kunt controleren.

Aandelenmarkt vandaag:zorgen over COVID blijven het momentum van aandelen koelen

Quiver kwantitatieve beoordeling van dit alternatieve gegevensbedrijf

Gebruik 80-20 Investor om de perfecte inkomstenportefeuille op te bouwen

Hoe te investeren in pensioen?

Belastingbesparing Beleggingsfondsen:in welke moet u investeren?

Introductie:de snelle, eenvoudige en veilige manier om Bitcoin Cash te kopen

5 stappen om ervoor te zorgen dat uw geld blijft bestaan tijdens uw pensionering