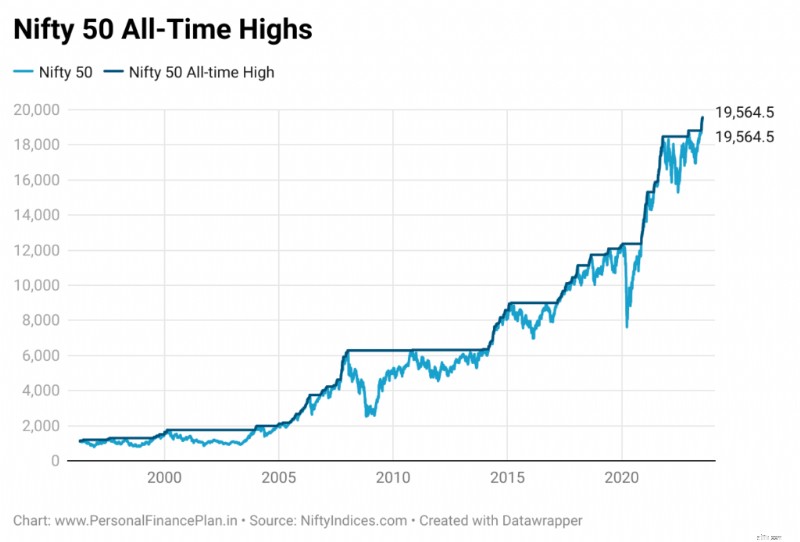

De Indiase aandelenmarkten bereikten vrijdag (14 juli 2023) een recordhoogte. De indicatoren Nifty 50 en Sensex sloten respectievelijk boven de 19.500 en 66.000.

Als uw portefeuille een behoorlijke aandelenallocatie had, zou u vandaag de dag een gelukkige belegger zijn. Uw portefeuille moet gezonde winsten laten zien. Uw beleggingstraject is echter nog niet voltooid. Een grotere vraag houdt u bezig:wat moet u nu doen? Hoe beleggen als de markten op recordhoogtes staan?

Hier bestaat geen zwart-wit antwoord op. Het JUISTE antwoord zullen we pas in de toekomst weten. Zeg over 3 tot 5 jaar. In dit bericht zal ik echter proberen te delen wat volgens mij de JUISTE aanpak is in dergelijke situaties. Houd er rekening mee dat mijn definitie van de JUISTE beleggingsaanpak kan verschillen van die van u.

Voor mij is de JUISTE aanpak de aanpak die gemakkelijk uit te voeren is en vol te houden, die mentaal minder uitputtend is en een bevredigend rendement oplevert. Goed genoeg om mij te helpen mijn financiële doelen te bereiken. Ik probeer niet de markt te timen (en ik heb ook niet de vaardigheden om dat te doen). Ik verlies mijn slaap niet als ik probeer het beste uit de markten te halen. En ik vind het prima dat mijn buurman een beter rendement verdient dan ik.

Gebeurt vaker dan je zou denken.

Ook verwacht, nietwaar?

Nifty 50 is immers sinds de eeuwwisseling gestegen van ~1.500 naar 19.500. Idem met Sensex, dat is gestegen van ~5.000 eind 1999 naar 66.000 vandaag. Deze indices zijn dus 13x gestegen. Dat is niet mogelijk zonder dat de markten regelmatig recordhoogtes bereiken.

Ik schreef dit bericht in maart 2021 toen Sensex voor het eerst de 50.000 bereikte. Sindsdien zijn we in 27 maanden met 30% gestegen. Helemaal niet slecht.

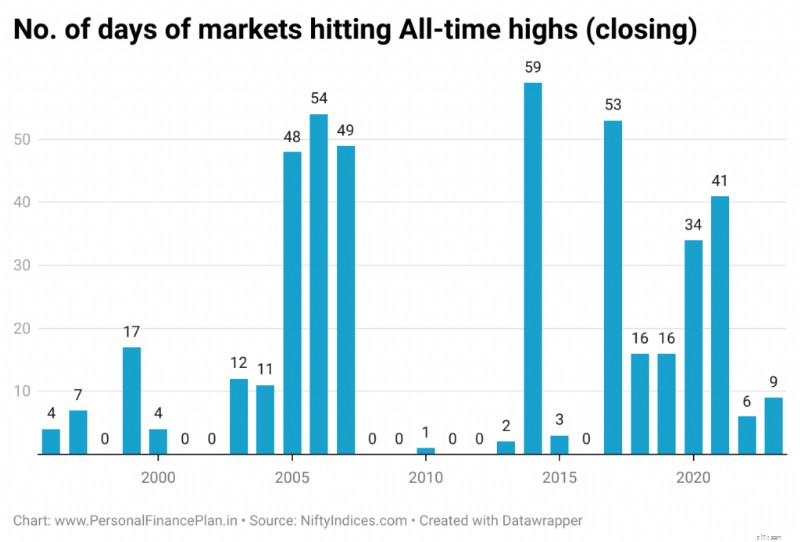

We hebben minstens één keer op de 17 van de afgelopen 24 jaar een recordhoogte op Nifty 50 bereikt. Vrij vaak, toch? De jaren waarin we niet één keer een recordhoogte hebben bereikt, zijn 2001, 2002, 2008, 2009, 2011, 2012 en 2016. En in de jaren waarin de markten de hoogste niveaus ooit hebben bereikt, hebben ze de piek niet één keer doorbroken.

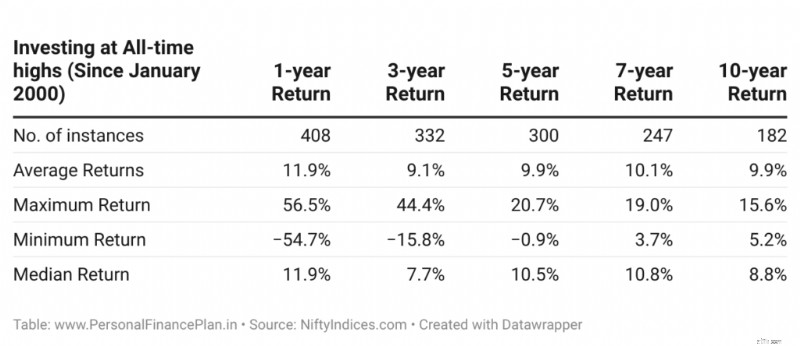

Ik heb gekeken naar rendementen over 1 jaar, 3 jaar, 5 jaar en 7 jaar vanaf de datum waarop de markten een recordhoogte bereikten (sluiting).

*Prestaties uit het verleden herhalen zich mogelijk niet, zoals u kunt zien in de historische gegevens hierboven.

Je kunt zien dat de rendementen NIET zo slecht zijn. Gemiddelde rendementen uit het verleden (van historische hoogtepunten) voor de middellange tot lange termijn variëren van 9% tot 11% per jaar.

Ja, dit optreden is voor sommigen van jullie misschien NIET spannend.

Mijn ervaring is echter dat verkopen op recordniveaus geen enkel probleem is. Het is vrij eenvoudig. U moet met al uw beleggingen geld hebben verdiend (laten we de belastingen voorlopig buiten beschouwing laten). Het probleem is hoe je weer binnen kunt komen . Als u op recordhoogtes verkoopt en van plan bent weer in te stappen als de markten dalen, wanneer investeert u die bedragen dan terug?

Als u deze emoties heeft meegemaakt, wanneer investeert u dit geld dan terug?

U gedraagt zich misschien niet op deze manier, maar ik denk dat veel beleggers dat wel doen. Het timen van de markten (frequent kopen en verkopen) is niet eenvoudig en niet voor iedereen weggelegd. Zeker niet voor mij. Het missen van de beste dag, de beste week of de beste maand van het jaar kan een negatief effect hebben op het rendement op de lange termijn.

Wanneer u op de aandelenmarkten belegt, vecht u niet alleen tegen de aandelenmarkten. In feite vecht u helemaal niet tegen de markten. De prijs van aandelen of de aandelenmarkten zal een eigen traject volgen. Dat heb je niet in de hand. Je voert een veel fellere strijd tegen je emoties en vooroordelen. Dat is waar de meeste investeringsgevechten worden gewonnen of verloren. Het is gemakkelijk om te zeggen:“Ik ben een langetermijnbelegger en geef niets om de volatiliteit op de korte termijn”. Dit hoor je vaker als de tijden goed zijn. Wanneer het tij echter keert en de markten het langere tijd moeilijk hebben, wordt uw geduld op de proef gesteld. Dat is het moment waarop u teruggaat en uw beleggingskeuzes in twijfel trekt. En misschien wel keuzes maken waar je in de toekomst spijt van zou krijgen.

De gebeurtenissen om u heen kunnen uw overtuiging en benadering van investeringen, risico's en beloningen beïnvloeden . Dit is de reden waarom, ondanks al het gepraat over waardebeleggen, de meeste beleggers naar de markten komen als de markten stijgen. En de beleggers mijden de markten als de markten het moeilijk hebben (waardebeleggen zou anders doen vermoeden).

Wanneer u werkt met een asset-allocatiebenadering van beleggingen, krijgt u automatisch antwoorden over wanneer en hoeveel u moet verkopen . Je hoeft niet op je lef te vertrouwen.

Wanneer de markten een recordhoogte bereiken, stijgt ook de aandelenallocatie in uw portefeuille. Het is mogelijk dat uw aandelenallocatie de herbalanceringsdrempel heeft overschreden. Als dat gebeurt, brengt u de portefeuille opnieuw in evenwicht om de activaspreiding te richten. Totdat de herbalanceringsdrempel is bereikt, doet u niets.

Aan de andere kant, als de markten dalen, daalt de aandelenallocatie. Wanneer de opnieuw gebalanceerde drempel wordt bereikt, wordt de balans opnieuw gebalanceerd naar de doeltoewijzing.

Zo simpel is het.

Bij beleggen wint simpel het van complex.

Beschouw dit overigens niet als een conservatieve benadering. Regelmatige herbalancering van de portefeuille kan de volatiliteit van de portefeuille verminderen en het portefeuillerendement verbeteren. Wat nog belangrijker is, het vermindert de mentale tol, helpt u uw gezond verstand te behouden en vast te houden aan de beleggingsdiscipline. En ja, er bestaat niet zoiets als de beste assetallocatie. U moet een doelallocatie van activa selecteren waarmee u kunt leven.

Als u uw investeringsbeslissingen aan uw lef overlaat, zult u waarschijnlijk een fout maken. Ik reproduceer dit fragment uit een van mijn oude berichten.

/////////////////////////////////////////////////////////////////////////////

Je verkoopt óf te snel te veel. OF koop te veel en te laat.

Hoewel het onmogelijk is om vooroordelen uit onze beleggingsbeslissingen te verwijderen, kunnen we de impact zeker verminderen door met enkele regels te werken. En assetallocatie is zo'n regel.

Voor de meesten van ons zullen op de lange termijn op regels gebaseerde investeringen (besluitvorming) veel beter presteren dan op het gevoel gebaseerde besluitvorming.

Het verkopen van al uw aandelenbeleggingen (alleen maar omdat u vindt dat de markten te veel zijn gestegen) en wachten op een correctie zal op de lange termijn waarschijnlijk contraproductief zijn.

Op dezelfde manier kan het scherp vergroten van de aandelenblootstelling (na een marktcorrectie) averechts werken. Mogelijk wachten verdere correcties. Het kan ook zijn dat de markt een paar jaar binnen een bepaalde bandbreedte blijft. Dit is een nog groter probleem als je het hebt over individuele aandelen (en niet over gediversifieerde indices). Het kan zijn dat u uw aandelen uiteindelijk tot nul zal middelen. Natuurlijk kan het ook een enorm lonende ervaring zijn, maar je moet de risico's op waarde schatten. En als je je lef laat beslissen, risico waardering komt meestal op de achtergrond.

In plaats daarvan, als u uw activaspreiding alleen maar aanpast (of opnieuw in evenwicht brengt) tot de streefniveaus, bevindt u zich nooit volledig in of uit de markten. U mist de positieve kant niet. U zult zich dus nooit buitengesloten voelen (geen FOMO of Fear Of Missing Out). En correcties verpletteren uw portefeuille ook niet volledig. Je zult niet al te bang zijn tijdens een marktdaling. Het is dus ook gemakkelijker om emoties te beheersen. En dit voorkomt dat u slechte investeringskeuzes maakt.

///////////////////////////////////////////////////////////////////////////////

Hoe benadert u de recente recordhoogtes op de markt? Laat het me weten in het opmerkingengedeelte.

Gegevensbron:NiftyIndices.com

Beleggen op het hoogste punt in 52 weken versus beleggen op het laagste punt in 52 weken

Disclaimer :Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele manier de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Opmerking: Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. U mag uw beleggingsbeslissingen daarom NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En andersom. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

Proof-of-stake vs. proof-of-work:verschillen uitgelegd

Geldmanager van 2 minuten:moet ik wachten met het nemen van sociale zekerheid?

5 aandelen om te kopen voor 2018

Formulier SF-1199a:Directe storting instellen

Crypto-ETF's:een veiliger pad om te investeren in Bitcoin en Ethereum?

Moet ik een auto financieren of contant betalen?

Toerekeningsbasis versus kasbasisboekhouding