Het regent factorindexfondsen.

Onlangs heeft een AMC een Nifty 500 Momentum 50 indexfonds gelanceerd , de eerste in deze index.

We hebben al twee momentumindexproducten op de markten. Nifty 200 Momentum 30 en Nifty Midcap 150 Momentum 50 indexfonds. En de momentumindexfondsen hebben het de laatste tijd goed gedaan. Het verbaast mij dan ook niet dat de AMC's verschillende varianten van momentumproducten lanceren.

Als u in momentumbeleggen gelooft, welke variant van momentum kiest u dan? U heeft nu ten minste drie keuzemogelijkheden voor momentumindices.

Laten we in dit bericht kijken hoe deze momentumfactorindices in het verleden hebben gepresteerd.

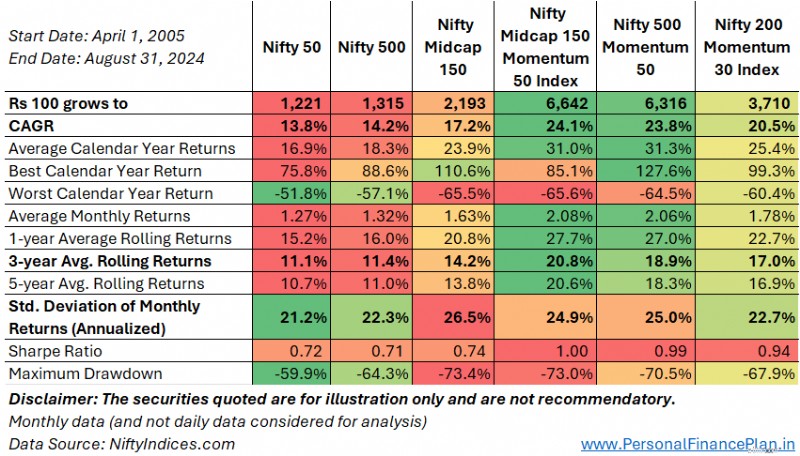

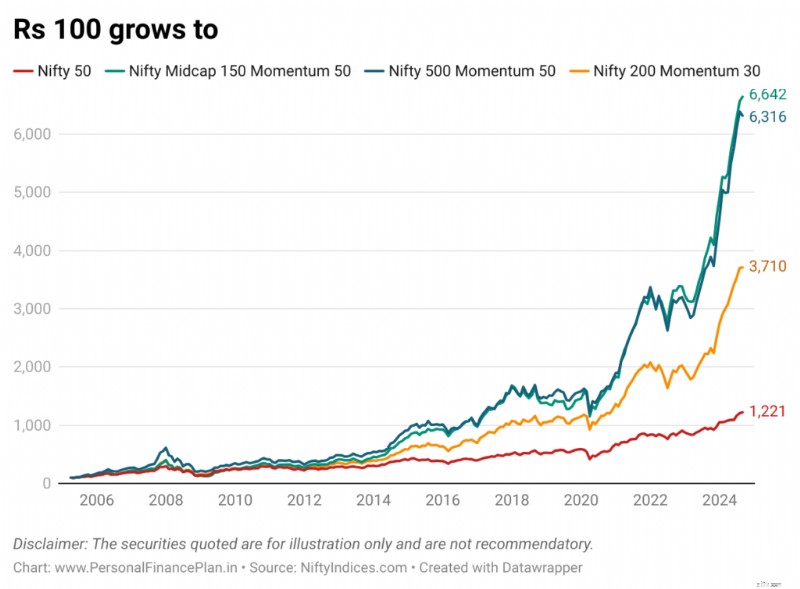

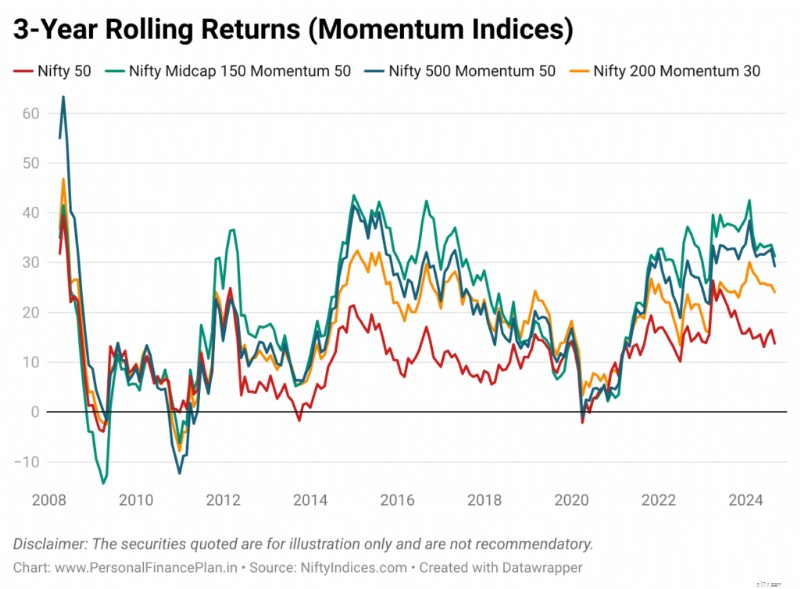

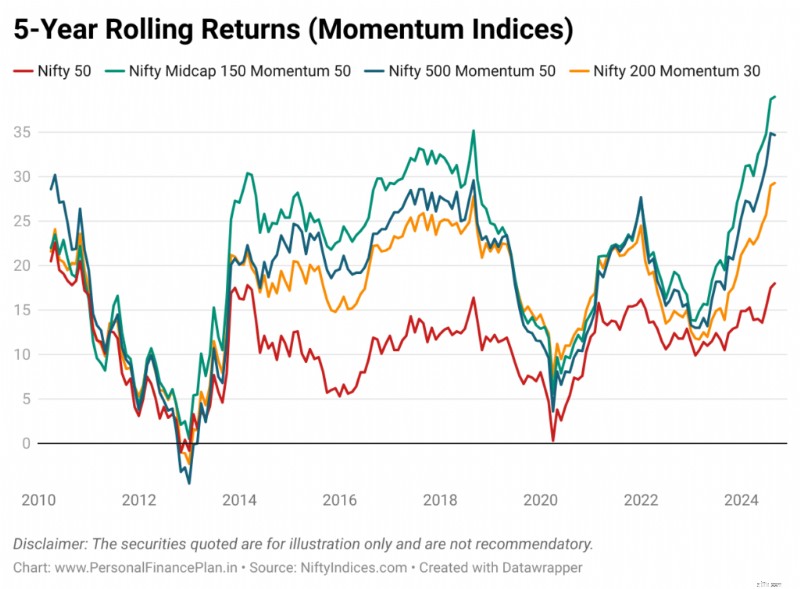

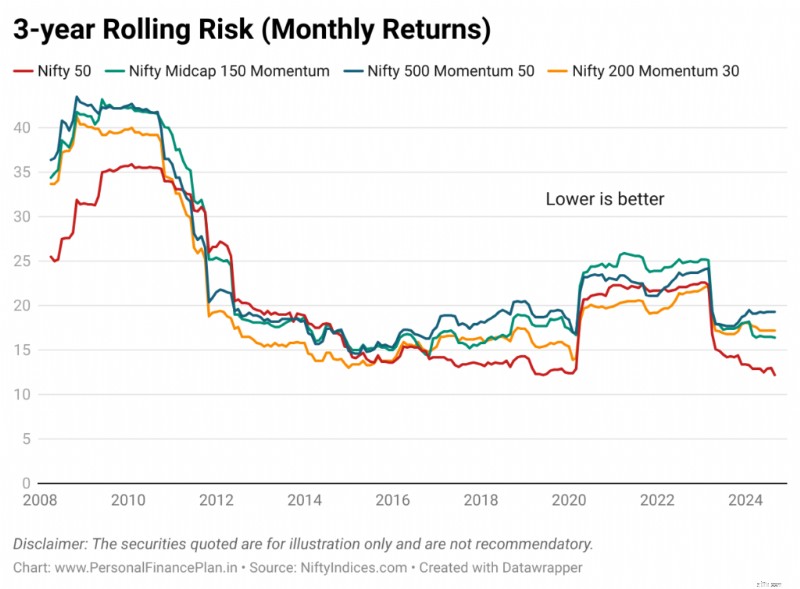

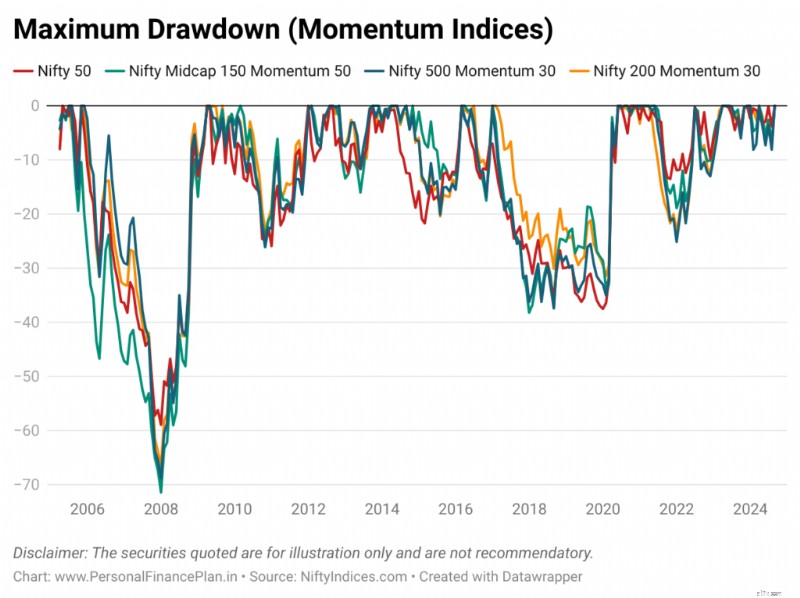

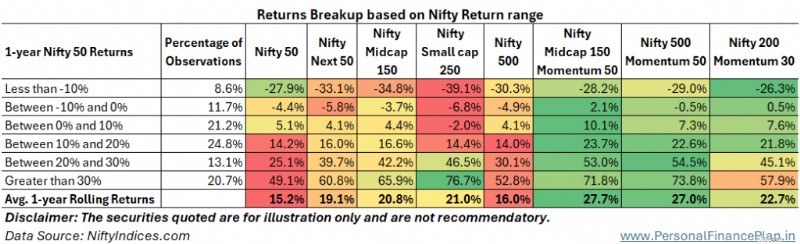

Deel hier het prestatieoverzicht. Zal later in detail bespreken.

Als u een momentumbelegger bent, gelooft u dat de aandelen die in het recente verleden zijn gestegen, nog een tijdje zullen blijven stijgen. Het is de bedoeling om op dergelijke aandelen te blijven inspelen zolang ze blijven stijgen of totdat je betere momentumaandelen kunt vinden.

Dit staat in schril contrast met hoe velen van ons denken over het kiezen van aandelen.

De conventionele beleggingsbenadering (of de waardebenadering) is Koop laag en verkoop hoog.

Momentumbeleggen is: Koop hoog en verkoop hoger.

Een momentumindex kiest de beste momentumaandelen uit een universum van aandelen.

De Nifty 200 Momentum 30-index kiest bijvoorbeeld 30 aandelen met de hoogste momentumscore uit het universum van Nifty 200.

De Nifty Midcap 150 Momentum 50-index kiest de 50 beste momentumaandelen uit de Nifty Midcap 150.

Op dezelfde manier kiest Nifty 500 Momentum 50 de top 50 momentumaandelen uit Nifty 500.

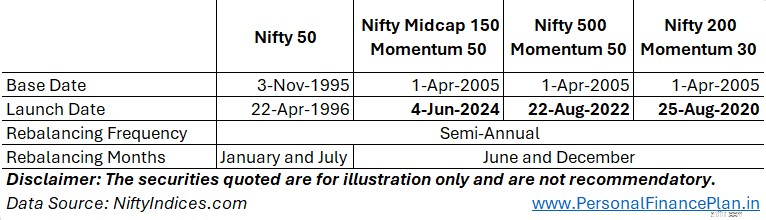

Om een momentumindexfonds samen te stellen, hebben we een definitie van momentum nodig. En deze definitie kan variëren. NiftyIndices houdt bijvoorbeeld onder meer rekening met de prijsprestaties over de afgelopen 6 en 12 maanden. S&P daarentegen houdt rekening met de prestaties van de afgelopen twaalf maanden, met uitzondering van de meest recente maand. Ik heb over de S&P-methodologie geschreven in een eerder bericht over momentumbeleggen.

In Nifty momentum-indices is de momentumscore voor elk aandeel (in de basisindex) gebaseerd op het recente koersrendement over zes en twaalf maanden, gecorrigeerd voor volatiliteit . Aanpassing voor volatiliteit is belangrijk. Dit zorgt ervoor dat meer volatiele aandelen lagere scores krijgen. Zelfs in een momentumportefeuille gaat de voorkeur dus uit naar aandelen die een soepelere stijging hebben gekend.

Beschouw aandelen A en B met het volgende koerstraject.

Voorraad A:100, 110, 120, 125, 130, 145, 165, 180, 200

Voorraad B:100, 150, 120, 175, 140, 195, 160, 230, 200

Hoewel beide aandelen zijn verdubbeld, zal aandeel A een hogere momentumscore hebben omdat het minder volatiel was vergeleken met aandeel B. Momentumbeleggen is dus niet alleen maar beleggen in schuimige aandelen.

De overige details sla ik over. Deze details zijn ook belangrijk, maar u kunt de gedetailleerde methodologie in dit document lezen.

Het aandelengewicht is beperkt tot 5% of 5 maal het gewicht in de onderliggende basisindex.

Ik zal de prestaties van verschillende momentumindices presenteren en alles aan uw oordeel overlaten.

Ik vergelijk de maandelijkse gegevens (en niet de dagelijkse gegevens) van de prijsindex. Van 1 april 2005 tot 31 augustus 2024.

Momentumindices hebben het ook behoorlijk goed gedaan op het gebied van voortschrijdende rendementen. Dit is niet verrassend gezien de ruime outperformance van de CAGR op de lange termijn.

Langs verwachte lijnen. Je zou verwachten dat momentumindices volatieler zijn en hogere drawdowns laten zien dan Nifty 50.

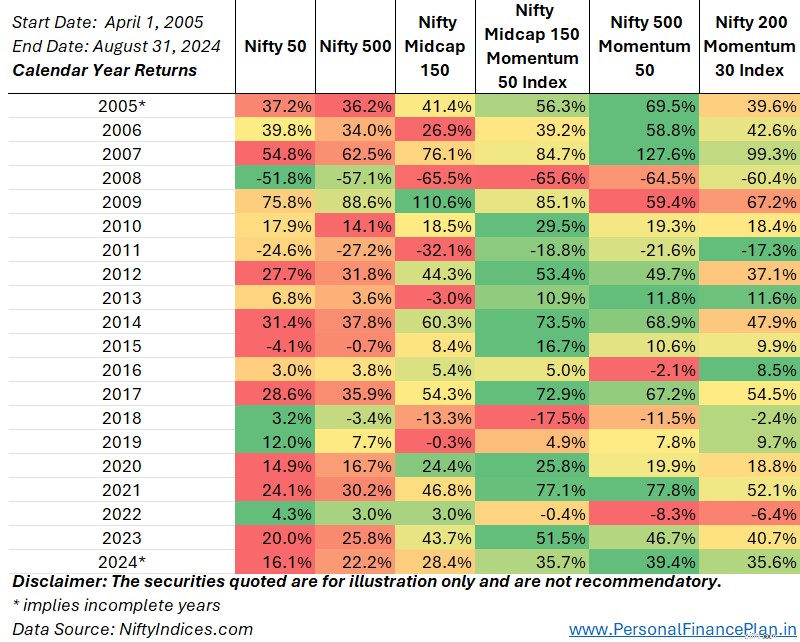

Ik heb de prestaties van verschillende momentumindices over verschillende marktfasen vergeleken. Tijdens verschillende fasen van Nifty keert terug.

Ook hier zijn de prestaties van momentumindices (denk eraan dat de meeste van deze gegevens zijn aangepast) behoorlijk indrukwekkend. Afgezien van een kleine underperformance toen Nifty een rendement van minder dan 10% behaalde, hebben de momentumindices het in alle andere marktfasen beter gedaan.

Voordat u daar komt, moet u eerst beslissen of u in een momentumindex moet beleggen. In het verleden behaalde resultaten zien er geweldig uit, maar er is geen garantie dat deze prestaties stand zullen houden. Elke strategie kent perioden van ondermaatse of bovengemiddelde prestaties. Je moet de overtuiging hebben om tijdens slechte fasen vast te houden aan de strategie.

Geloof jij in momentumbeleggen?

Als u dat niet doet, mag u niet beleggen in momentumindexfondsen.

Als u dat doet, moet u beslissen hoeveel u wilt toewijzen aan de momentumstrategie. Laat u niet misleiden door de prestaties uit het verleden die in dit bericht worden getoond en plaats al uw eieren in één mandje. Stel uw portefeuille verstandig samen.

Nadat u de toewijzing heeft besloten, moet u een momentumindexfonds of ETF kiezen. Er zijn drie momentumindices en meerdere fondsen die deze indices volgen. Welke index moet u kiezen? Ik laat die beslissing over aan uw beleggingsinzicht en oordeel.

Persoonlijk, voordat u een index selecteert om in te beleggen (uit een reeks vergelijkbare fondsen/strategieën ), zou ik liever zien hoe deze indices presteerden tijdens ongunstige marktfasen. Ik geef de voorkeur aan degene die mij wat minder zorgen maakt tijdens slechte marktfasen. Helpt mij bij het handhaven van de beleggingsdiscipline en dat is ook de sleutel tot beleggingssucces.

Afbeeldingcredits :Unsplash

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele wijze de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. Daarom mag u uw investeringsbeslissingen NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

Wat is het doel van een bankdeposito?

Hoe vindt u het totale eigen vermogen op een balans

5 steden in het buitenland waar u met minder dan $ 37.000 per jaar met pensioen kunt gaan

Hoeveel kunt u zich veroorloven voor een auto:12 opties om nu te overwegen?

Zal 100% COVID-vaccinatie de Indiase economie helpen?

7 ongelooflijke side-hustle-ideeën om een extra inkomen te verdienen

3 manieren waarop uw oude mobiele telefoon anderen kan helpen (en u hoeft geen cent uit te geven)