Oplichting op de aandelenmarkt neemt toe. Veel fraudeurs/financiers/niet-geregistreerde mensen benaderen beleggers op sociale media en doen zich voor als bij SEBI geregistreerde beleggingsadviseurs of onderzoeksanalisten.

Ze tonen vaak nep-winstscreenshots en vervalste SEBI-certificaten en overtuigen investeerders om geld over te maken als vergoeding of als investering. Tegen de tijd dat beleggers de waarheid beseffen, is hun geld verdwenen.

Het echte probleem?

De meeste beleggers weten niet hoe ze moeten controleren of ze te maken hebben met een echte SEBI-geregistreerde tussenpersoon of een bedrieger.

Om dit aan te pakken heeft SEBI (de marktregulator) twee nieuwe, beleggersvriendelijke instrumenten gelanceerd:

Deze tools, geïntroduceerd via een circulaire op 11 juni 2025, maken het u gemakkelijk om te verifiëren aan wie u betaalt en helpen u oplichting te voorkomen .

Laten we eens kijken hoe ze werken.

Fraudeurs houden van UPI omdat het direct, gemakkelijk en vertrouwd is.

Ze vragen slachtoffers vaak om geld rechtstreeks naar hun mobiele nummer over te maken via apps als PhonePe, Google Pay of Paytm.

In tegenstelling tot NEFT/IMPS laat UPI u niet pauzeren. Je hebt dus geen tijd om twee keer na te denken.

Dat is precies waarom SEBI tussenbeide kwam.

Nu met geldige UPI-handles , kunt u direct zien of u een geregistreerde tussenpersoon betaalt of een fraudeur . Gewoon door naar hun UPI-ID te kijken.

Er zijn ook andere manieren, en die heb ik in dit bericht besproken (Pas op voor fraudeurs!). Laten we ons in dit bericht echter concentreren op deze nieuwe SEBI-maatregelen.

Hier is de video-uitleg over geldige UPI-handvatten en SEBI-controle van het BSE India YouTube-kanaal.

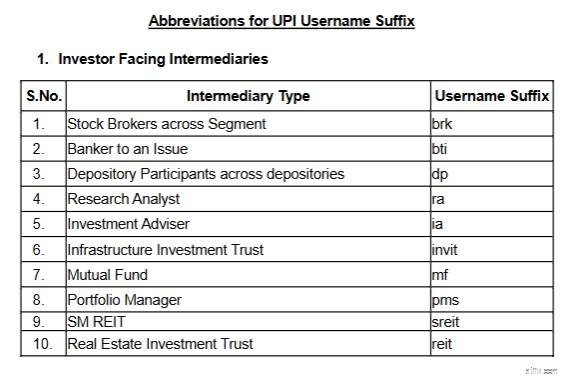

Elke SEBI-geregistreerde tussenpersoon (beleggingsadviseur, onderzoeksanalist, etc.) moet nu een speciaal UPI ID-formaat gebruiken goedgekeurd door SEBI, BSE/NSE en hun bank.

Het format maakt duidelijk met wie je te maken hebt.

Geldige UPI-handles zouden “geldig” zijn ingebed in het UPI-adres zelf.

Een paar voorbeelden.

ABC is een geregistreerde beleggingsadviseur en gebruikt ICICI Bank voor het innen van vergoedingen.

Een mogelijk geldige UPI-handle kan abc.ia@valid zijn icici

“ia” geschreven tussen “.” en “@” geeft de aard van de registratie van de tussenpersoon bij SEBI aan. Omdat ABC een beleggingsadviseur is, wordt in dit geval 'ia' toegevoegd aan de gebruikersnaam in de UPI-handle.

XYZ is een Research Analyst (RA) en gebruikt HDFC Bank voor het innen van vergoedingen.

Een mogelijk geldige UPI-handle zou xyz.ra@valid kunnen zijn hdfc

In dit geval, aangezien XYZ een onderzoeksanalist is, “ra ” wordt toegevoegd aan de gebruikersnaam in de UPI-handle.

“@valid” is het bepalende kenmerk van geldige UPI-handles. Aan al dergelijke hendels wordt 'geldig' toegevoegd aan de UPI-handle.

Als het trefwoord 'geldig' ontbreekt in de UPI-handle die met u is gedeeld, betekent dit dat u NIET met een geregistreerde tussenpersoon te maken heeft en dat u contact met zo'n persoon moet vermijden. Let op:“geldig” komt NA “@” EN NIET ervoor.

Een UPI QR-code is slechts een visuele weergave van het UPI-adres en vertaalt zich uiteindelijk alleen in een UPI-adres.

Voordat u betaalt,

Methode 1 is betrouwbaarder methode 2.

Waarom?

Omdat, zoals ik begrijp, een duim omhoog-pictogram ook voor een charlatan misschien niet moeilijk te plaatsen is. Bovendien heb ik voorlopig enige versoepeling van SEBI gezien op dit duim omhoog-pictogram. Het kan dus zijn dat u ook een QR-code zonder duimpje omhoog krijgt van een echte tussenpersoon.

Zelfs als de QR-code er echt uitziet, moet u er daarom voor zorgen dat de resulterende UPI-handle het geldige UPI-formaat volgt. Er wordt geen concessie gedaan aan het geldige UPI-formaat.

Fraudeurs kunnen UPI overslaan en bankrekeninggegevens delen in plaats daarvan. En u vragen om geld over te maken via NEFT/IMPS/RTGS.

Geen zorgen. SEBI heeft ook een oplossing voor dit probleem.

U kunt nu elk rekeningnummer of IFSC verifiëren via de nieuwe SEBI Check-functie en kijk of het eigendom is van een echte geregistreerde tussenpersoon.

U kunt de authenticiteit/echtheid van het volgende verifiëren met behulp van de SEBI Check-functie.

Als de QR-code/UPI-adres/bankgegevens die met u zijn gedeeld voor de betaling niet door de SEBI-controle komen, heeft u te maken met een charlatan. Stop daar. Maak geen geld over en handel niet verder met dergelijke fraudeurs.

Met SEBI-geldige UPI-handles en SEBI Check hoeft u niet meer te raden aan wie u betaalt. Verifieer gewoon de details en bescherm uw zuurverdiende geld.

Blijf alert. Blijf op de hoogte. Laat fraudeurs niet profiteren van uw vertrouwen.

De beste autoverzekering in Illinois

De 12 beste ETF's om een berenmarkt te verslaan

Kunnen studieleningen en medische rekeningen worden verwijderd?

De set voor het leven van de Nationale Loterij spelen? Dit is waarom je je geen zorgen hoeft te maken

Een Citibank-creditcardbetaling betwisten

Absoluut koopje of goedkoop voor een reden? Hoe herken je een valkuil?

Hoe u uw kluis ophaalt bij het postkantoor