NPS is een pensioenproduct. Specifiek gericht op het verzamelen van geld voor uw pensioen.

Hier ziet u hoe NPS u kan helpen geld op te bouwen voor uw pensioen.

Maar je kunt al het bovenstaande (en meer) ook doen met beleggingsfondsen, toch?

Zowel NPS als beleggingsfondsen zijn marktgekoppelde producten. Uw geld wordt beheerd door professionele geldbeheerders en uw rendement is afhankelijk van de prestaties van uw geld.

Wat is in dat geval een beter middel om uw pensioencorpus op te bouwen? NPS of beleggingsfondsen?

Laten we in dit bericht de NPS en beleggingsfondsen op verschillende aspecten vergelijken en verschillende nuances van deze beleggingen overwegen.

Opmerking :NPS en beleggingsfondsen zijn NIET alleen beleggingen voor pensioenen. Er zijn er nog veel meer en dergelijke beleggingen kunnen ook deel uitmaken van uw pensioenportefeuille. In dit bericht beperken we de analyse echter tot NPS en beleggingsfondsen.

Beide zijn marktgerelateerde beleggingen.

Geen garantie op retourzending.

Met NPS kunt u uw geld verdelen over aandelenfondsen (E), staatsobligaties (G) en bedrijfsobligaties (C). Er is ook activaklasse A, waar u blootstelling krijgt aan alternatieve activa zoals REIT's, INVIT's, AIF's, enz.

U kunt Actieve keuze selecteren, waarbij u de toewijzing aan verschillende beleggingscategorieën of fondsen (E,C,G A) bepaalt. De maximale aandelenallocatie kan 75% bedragen. De maximale toewijzing aan A kan 5% zijn.

OF

U kunt kiezen voor Automatische keuze. Kies uit 3 levenscyclusfondsen (Agressief, Matig, Conservatief). Bij de levenscyclusfondsen wordt de toewijzing aan E-, C- en G-fondsen vooraf gedefinieerd volgens een matrix, en neemt het risico in de portefeuille (blootstelling aan E) af met de leeftijd. Het opnieuw in evenwicht brengen van de portefeuille gebeurt ook automatisch in de levenscyclusfondsen met automatische keuze.

Met beleggingsfondsen is er geen gebrek aan keuze. Er zijn verschillende soorten aandelen- en schuldfondsen. U kunt zelfs in goud, zilver en zelfs buitenlandse aandelen beleggen. U kunt vrij beslissen over de toewijzing van activa en het kiezen van fondsen.

De NPS is hier behoorlijk streng. Ook te verwachten van een pensioenproduct.

Bij NPS kun je niet stoppen voordat je de leeftijd van 60 jaar hebt bereikt. Uw geld zit dus vrijwel vast tot de leeftijd van 60 jaar.

Wijs naar notitie :Er is geen vereiste dat u de NPS moet verlaten wanneer u 60 wordt. De NPS-regels staan u toe de beëindiging van de NPS uit te stellen tot de leeftijd van 75 jaar.

Op het moment van uittreding kunt u tot 60% van het opgebouwde corpus als lumpsum opnemen. De resterende 40% moet u gebruiken om een lijfrenteverzekering af te sluiten. Maar als u dat wilt, kunt u zelfs het hele bedrag gebruiken om een lijfrenteverzekering af te sluiten. 0-60% forfaitaire opname. 40-100% lijfrenteaankoop.

Ja, u kunt de NPS ook voortijdig verlaten zodra u 10 jaar heeft volbracht. Bij vervroegde uittreding dient u echter 80% van het opgebouwde corpus te gebruiken voor de aanschaf van een lijfrenteregeling. Slechts 20% kan forfaitair worden opgenomen. NPS staat in bepaalde situaties ook gedeeltelijke opnames toe.

Bij beleggingsfondsen zijn er geen beperkingen op het verlaten van welk schema dan ook. Je kunt verkopen wanneer je maar wilt. De enige uitzondering is ELSS, waarbij uw belegging gedurende 3 jaar vanaf de beleggingsdatum vastzit.

In het geval van NPS vindt de aankoop van een lijfrente plaats met geld vóór belastingen.

U kunt ook lijfrenteplannen kopen met uw MF-opbrengsten. Houd er echter rekening mee dat in het geval van beleggingsfondsen de aankoop van een lijfrente zal plaatsvinden met geld na belastingen. U verkoopt uw beleggingsfondsen om een lijfrenteregeling te kopen, en de verkoop van MF's zal resulteren in vermogenswinstverplichtingen.

Eigen bijdrage aan NPS-account

Als u ITR indient onder Oud belastingregime krijgt u belastingvoordeel op grond van Sectie 80CCD(1B) tot maximaal Rs 50.000 per boekjaar voor investeringen in Tier-1 NPS. Dit belastingvoordeel is beschikbaar bovenop het belastingvoordeel van Rs 1,5 lacs onder Sectie 80C.

Voordeel onder sectie 80CCD(1B) niet beschikbaar onder het nieuwe belastingregime.

Werkgeversbijdrage aan NPS-account

Dit geldt alleen voor werknemers in loondienst. En zelfs daar bieden niet alle werkgevers dit aan. Als uw werkgever echter NPS aanbiedt, kunt u flink wat belasting besparen als uw werkgever aanbiedt bij te dragen aan uw NPS-account.

De werkgeversbijdrage aan uw NPS-, EPF- en pensioenrekening is vrijgesteld van belasting tot Rs 7,5 lacs per jaar. Voor NPS kent deze belastingvrijstelling een extra limiet. Een dergelijke bijdrage mag niet meer bedragen dan 10% van het basissalaris. Het plafond wordt verhoogd naar 14% voor medewerkers van de staats- en centrale overheid.

Als ik in dit bericht naar NPS verwijs, bedoel ik Tier-1 NPS. Er bestaat ook NPS-Tier 2 en u kunt onder voorwaarden belastingvoordeel krijgen voor investeringen in Tier-2 NPS. Ik heb hier echter geen rekening gehouden met Tier-2 NPS, omdat het geen puur pensioenproduct is. Daarnaast verwijs ik naar het All Citizens-model of het Corporate NPS-model.

In het geval van beleggingsfondsen is er geen belastingvoordeel op investeringen, behalve ELSS. Investeringen in ELSS komen in aanmerking voor belastingvoordeel op grond van artikel 80C van de wet op de inkomstenbelasting.

NPS :Op het moment van uittreding is elke forfaitaire opname (tot 60% van het verzamelde corpus) vrijgesteld van inkomstenbelasting.

Het resterende bedrag (40%) moet worden gebruikt voor de aanschaf van een lijfrenteregeling. Hoewel dit bedrag dat wordt gebruikt voor de aankoop van een lijfrenteregeling niet wordt belast, wordt de uitbetaling van een lijfrenteregeling opgeteld bij uw inkomen en belast tegen het eigen tarief.

De belasting op beleggingsfondsen is afhankelijk van het type beleggingsfonds en de onderliggende binnenlandse aandelenblootstelling.

NPS wint deze wedstrijd gemakkelijk. Belastingvrij herbalanceren is het grootste positieve punt van NPS.

In de NPS komen belastingen pas in beeld op het moment dat de NPS wordt verlaten. Niet daarvoor. Daarom kan uw geld ongehinderd worden opgebouwd door de wrijving van belastingen.

Het wisselen van geld tussen verschillende soorten fondsen of zelfs het overstappen naar een andere pensioenfondsbeheerder levert geen vermogenswinst op. Daarom geen vermogenswinstbelasting.

Dit maakt het herbalanceren van portefeuilles super fiscaal efficiënt.

Laten we dus zeggen dat uw NPS-portfolio 50 lacs is. Active-choice NPS .

Rs 30 lacs in E en een cumulatieve 20 lacs in E en G.

Uw doelallocatie is 50:50 Aandelen:schulden, maar deze is vanwege de aanloop op de aandelenmarkt naar 60:40 aandelen:schulden gegaan. U kunt eenvoudigweg uw allocatie naar E:C:G iets aanpassen (om bijvoorbeeld 51:25:24 te zeggen) en de portefeuille zal zich opnieuw in evenwicht brengen naar uw streefniveau (redelijk dichtbij dat niveau). U hoeft geen belasting te betalen tijdens het opnieuw in evenwicht brengen van de NPS.

In Auto-choice NPS gebeurt het opnieuw in evenwicht brengen automatisch op je verjaardag. Bij Actieve keuze moet u dit handmatig doen.

Dit is belangrijk aangezien de belastingheffing op beleggingen in beleggingsfondsen de afgelopen tien jaar steeds ongunstiger is geworden.

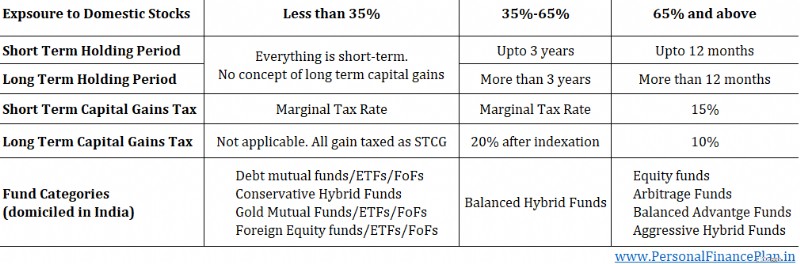

2015 :De lange termijntermijn voor schuldfondsen werd verhoogd van 1 jaar naar 3 jaar. Niet zo'n groot probleem.

2018 :vermogenswinstbelasting op lange termijn voor aandelenfondsen. Elke LTCG bij de verkoop van aandelen/eigen vermogen MF meer dan Rs 1 lac in een boekjaar wordt belast tegen 10%.

2023 :Concept van kapitaalwinsten op lange termijn verwijderd uit schuldfondsen. Voor schuld-MF-eenheden die na 31 maart 2023 zijn gekocht, worden alle vermogenswinsten die voortvloeien uit de verkoop van dergelijke eenheden beschouwd als kortetermijnwinsten en worden ze belast tegen het inkomstenbelastingtarief (marginaal belastingtarief). Dit is het grootste probleem.

Het is duidelijk dat als je een portefeuille met beleggingsfondsen opnieuw in evenwicht moet brengen, er sprake zal zijn van lekkage in de vorm van belastingen. Dit zal het samenstellen belemmeren. Bovendien gaat het niet alleen om het herbalanceren. Het kan zijn dat u in een beleggingsfonds heeft belegd dat u niet zo leuk meer vindt. Als er geen belastingen zijn, stapt u eenvoudig over naar het beleggingsfonds dat u het leukst vindt. Belastingen maken deze hele exercitie echter moeilijk.

Voor het opnieuw in evenwicht brengen is er een kleine oplossing die u in sommige gevallen kunt gebruiken. In plaats van oude investeringen door elkaar te halen, kunt u de incrementele toewijzing aanpassen. Laten we bijvoorbeeld uw doelvermogen zeggen:de schuldallocatie is 50:50. Vanwege de recente marktdaling is de activaspreiding nu 45:55 aandelen:schulden. U kunt alle incrementele cashflows naar aandelenfondsen routeren totdat de activaspreiding terugkeert naar de doelallocatie. Omdat u niets verkoopt, is er geen sprake van belastingen. Persoonlijk vind ik deze benadering een beetje omslachtig en moeilijk uit te voeren. Deze aanpak zal sowieso niet werken voor grotere portefeuilles.

Wat als u besluit met pensioen te gaan op 55-jarige leeftijd en niet op 60-jarige leeftijd?

NPS is rigide. Pensioen betekent 60 jaar en ouder.

Als u dus kiest voor vervroegd pensioen en het grootste deel van uw pensioengeld uit NPS bestaat, heeft u een probleem.

Als u op 55-jarige leeftijd uittreedt, moet u 80% van het opgebouwde corpus gebruiken voor de aanschaf van een lijfrenteregeling.

Houd er rekening mee dat het NPS-account niet hoeft te worden gesloten als u stopt met werken. U kunt de rekening ook na uw pensionering voortzetten. Dus zelfs als u op 55-jarige leeftijd met pensioen gaat, kunt u doorgaan en zelfs bijdragen aan uw NPS-rekening tot de leeftijd van 60,70 of 75 jaar.

Met beleggingsfondsen zult u dit probleem NIET tegenkomen. U kunt uw geld opnemen wanneer u maar wilt. Opnames zijn niet gekoppeld aan uw leeftijd.

Even terzijde:hoewel de NPS qua flexibiliteit misschien achterloopt op de MF's, ligt zij ver voor op andere pensioenproducten.

Ik vergelijk NPS met pensioenproducten van levensverzekeraars in India. Levensverzekeraars hebben pensioenproducten gelanceerd in zowel gekoppelde als niet-gekoppelde varianten.

Bij NPS hoeven uw beleggingen niet systematisch te zijn. U kunt zelfs grote lumpsum-investeringen doen. Geen grenzen. Bij andere pensioenproducten moet u jaarlijks een bepaald bedrag aan premie betalen. Opwaarderen is niet eenvoudig.

Opbrengsten uit ULIP's (met jaarpremie> 2,5 lacs) en traditionele plannen (met jaarpremie> 5 lacs) zijn nu belastbaar. Met NPS bestaat dit probleem niet.

Bij NPS kunt u 60% van het verzamelde corpus belastingvrij opnemen. Bij pensioenregelingen van verzekeringsmaatschappijen kunt u slechts 1/3e van het opgebouwde corpus belastingvrij opnemen.

U kunt onder NPS slechts in één aandelenfonds beleggen. Hetzelfde geldt voor C- en G-fondsen.

Hoewel uw aandelen(E), staatsobligaties (G) en bedrijfsobligaties (C) van verschillende pensioenfondsbeheerders kunnen zijn, hebt u nog steeds slechts één aandelenfonds in uw NPS-portefeuille. 1 actief beheerd aandelenfonds. Ik zou verwachten dat deze aandelenfondsen van NPS een large-cap-kantel hebben.

Elke Pensioenfondsbeheerder (PFM) biedt 1 E-, 1 G- en 1 C-fonds aan. U kunt slechts in 1 E-, G- en C-fonds beleggen. Van dezelfde of verschillende PFM's. U kunt niet in 2 aandelenfondsen beleggen. Of aandelenfondsen van 2 pensioenfondsbeheerders.

Beleggingsfondsen bieden een veel grotere verscheidenheid aan keuzes. Je hebt large-cap-, mid-cap- en small-capfondsen. Zowel actief als passief. Flexicap, Factor, Sectoraal, Thematisch. Buitenlandse aandelen. Noem maar op en je hebt het.

Als het om beleggingen gaat, is minder keuze niet per se slecht. De meeste beleggers zouden echter niet al hun aandelengeld in één enkel actief beheerd fonds willen bewaren, zoals het geval is bij NPS.

Ik wil de rendementen niet vergelijken. Simpelweg omdat NPS-fondsen veel minder beperkingen hebben op waar ze kunnen beleggen. Wat zou de echte benchmark moeten zijn voor een NPS-aandelenfonds? Handig 50, Handig 100, Handig 500? Met welke aandelenfondsen moet ik de prestaties vergelijken?

Hier kunt u de rendementen van diverse NPS-regelingen bekijken.

NPS is het goedkoopste beleggingsproduct. De kosten voor beleggingsbeheer bedragen minder dan 10 basispunten.

De kosten voor beleggingsfondsen zijn veel hoger. Hangt van meerdere factoren af. Normaal of Direct. Aandelen of schulden. Actief of passief.

Bij een lijfrenteverzekering betaalt u een bedrag ineens aan de verzekeraar. En de verzekeringsmaatschappij garandeert u een levenslange inkomstenstroom.

Verplichte lijfrenteaankoop is een groot probleem van de NPS.

Verplichte lijfrenteaankoop zie ik echter niet als een probleem. Elk goed pensioenproduct moet de mogelijkheid hebben om een deel ervan te gebruiken voor de aankoop van lijfrentes. Je moet echter wel de juiste variant op de juiste leeftijd kopen.

Ja, als u slim met geld omgaat, kunt u ook zonder lijfrenteverzekering rondkomen. De meeste beleggers zouden echter moeite hebben om regelmatige cashflows te genereren tijdens hun pensionering uit een marktgekoppelde portefeuille. Als uitbetalingen uit een lijfrenteregeling een deel van je uitgaven kunnen dekken, zie ik daar niet veel problemen.

Zelfs als je slim bent, moet je de volgende punten overwegen.

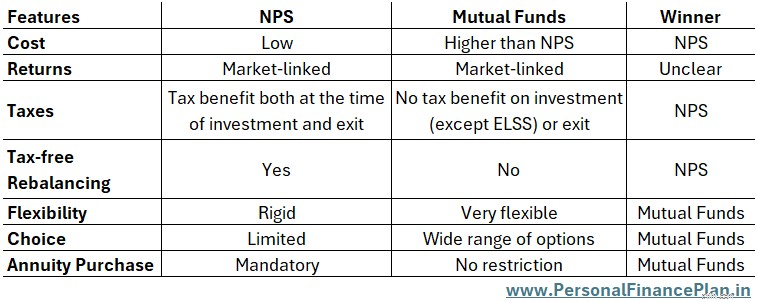

Een snelle vergelijking van alle aspecten die we hierboven hebben besproken.

Opmerking :In het geval van NPS vindt de aankoop van een lijfrente plaats met geld vóór belasting. In het geval van beleggingsfondsen zal de aankoop van een lijfrente plaatsvinden met geld na belasting.

Wat is een beter beleggingsinstrument voor pensioensparen? MF's of NPS?

Ik denk niet dat we hier een objectieve winnaar hebben. NPS doet het beter op het gebied van kosten, belastingen en een cruciaal onderdeel van portefeuillebeheer:het opnieuw in evenwicht brengen van de portefeuille. MF is een regelrechte winnaar wat betreft flexibiliteit en fondskeuze. Het antwoord hangt dus af van uw eisen en voorkeuren.

Bovendien is het geen of-of-beslissing. Je kunt beide gebruiken.

Als u van plan bent met pensioen te gaan, hoeft u niet al uw pensioengeld in één voertuig te bewaren. Je kunt meerdere voertuigen voor hetzelfde doel gebruiken.

Daarom kunt u voor uw pensioen in zowel beleggingsfondsen als NPS beleggen.

Als u zich zorgen maakt over de rigide exitregels of het gebrek aan fondsenkeuze in de NPS, kunt u meer in beleggingsfondsen beleggen.

Als het belastingvrij opnieuw in evenwicht brengen een hoge prioriteit heeft, kunt u een aanzienlijk bedrag aan NPS toewijzen.

Ja, u kunt ook andere producten in uw portefeuille hebben, zoals EPF, PPF, goud, obligaties enz.). Voor dit bericht beperk ik de discussie tot MF's en NPS.

Een voorbeeld van hoe u kunt profiteren van de belastingvrije herbalanceringsfunctie van de NPS.

Laten we zeggen dat u voor uw pensioenportefeuille Rs 40 lacs in NPS en Rs 40 lacs in beleggingsfondsen heeft.

NPS :E:24 lacs, G:8 lacs C:8 lacs

Beleggingsfondsen:aandelenfondsen:28 lacs, schuldfondsen:12 lacs

Totale aandelenallocatie =24 + 28 =Rs 52 lacs, wat neerkomt op een allocatie van 65% aan aandelen.

Maar jij wilde 60:40.

Als u aandelenfondsen verkoopt en schuldfondsen koopt, moet u belasting betalen.

Aan de andere kant, als je Rs 4 lacs zou kunnen verschuiven van het NPS-Equity (E)-fonds naar G- en C-fondsen, kunnen we teruggaan naar de doelallocatie van 60:40 zonder belasting te betalen. En dat kun je doen door simpelweg de assetallocatie in NPS te wijzigen naar 50:25:25 (E:G:C).

Persoonlijk geef ik er de voorkeur aan om het grootste deel van het geld in beleggingsfondsen te hebben. Grotere keuze aan fondsen. Beschikbaarheid van passieve beleggingen. Betere openbaarmakingen dan NPS-fondsen. Meer gerichte toezichthouder (SEBI vs. PFRDA). Tegelijkertijd zou een behoorlijke toewijzing aan NPS geen kwaad kunnen, vanwege de belastingvrije herbalanceringsfunctie. In feite kan de toewijzing aan NPS van pas komen, aangezien u na uw pensionering een lijfrenteregeling kunt kopen met geld vóór belastingen.

Wat verkiest U voor uw pensioensparen:NPS of beleggingsfondsen?

Afbeeldingcredits :Unsplash

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele manier de prestaties van de tussenpersoon of bieden enige zekerheid over rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u investeert.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. U mag uw beleggingsbeslissingen daarom NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

De overheid heeft spaarrekeningen nog handiger gemaakt

Beste huurautoverzekering

Aandelenmarkt vandaag:Dow sluit beste maand sinds 1987 af

Ethereum Classic (ETC) kopen

Wat is marktkapitalisatie?

Zijn middelbare schooldiploma's vereist voor onroerendgoedlicenties?

Ongekende gebeurtenissen hebben invloed gehad op hoe we sparen, uitgeven, investeren en onze financiën prioriteren. Dit is hoe onze geldgewoonten veranderen.