In mijn vorige bericht had ik verteld hoe Budget 2024 de vermogenswinstbelasting voor verschillende investeringen heeft veranderd.

De wijzigingen in de vermogenswinstbelasting kunnen als volgt worden samengevat:

Met behulp van de bovenstaande zeven punten kunt u de belastingheffing voor elk kapitaalgoed berekenen. Hoewel deze veranderingen veel investeerders kunnen schaden, heeft de Begroting 2024 het belastingregime op vermogenswinsten aanzienlijk vereenvoudigd.

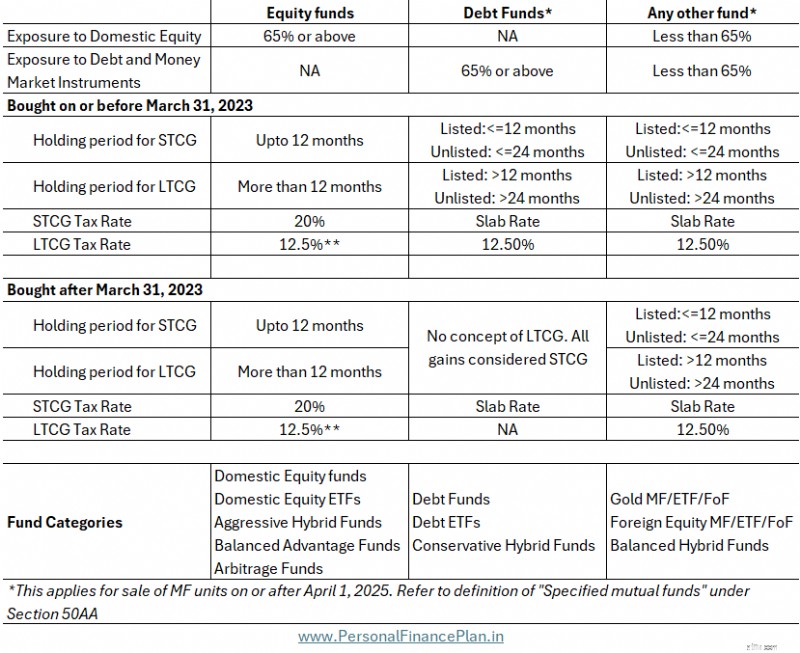

Hier is de MF-belasting na wijzigingen in de begroting 2024.

De belastingheffing op aandelen- en schuldfondsen blijkt heel duidelijk uit de bovenstaande grafieken.

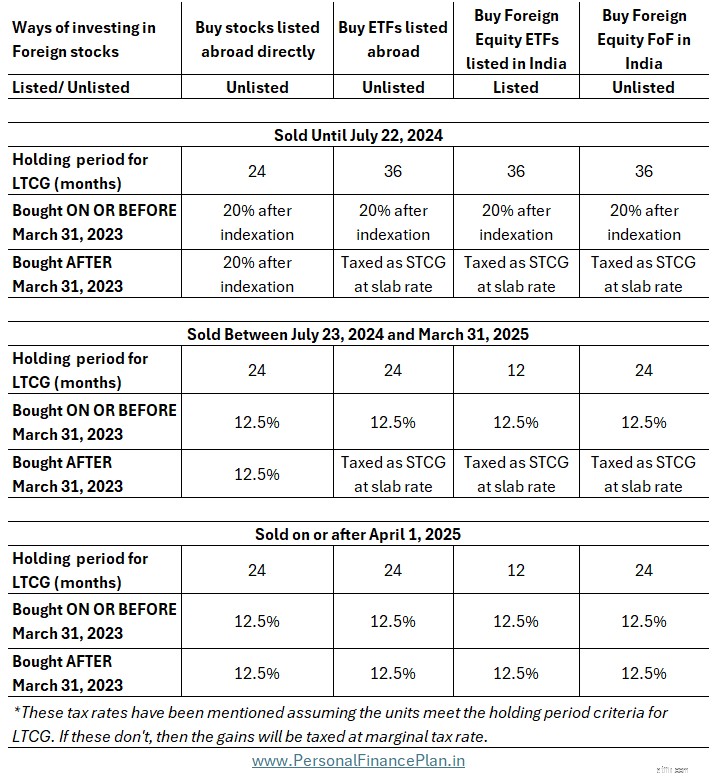

In dit bericht zal ik me concentreren op goudfondsen en buitenlandse aandelenfondsen, waar de Begroting 2024 enorme verlichting heeft gebracht. Zal ook vertellen hoe deze veranderingen tot stand zijn gebracht. Bovendien zijn goudbeleggingsfondsen en buitenlandse aandelenfondsen niet de enige manier om in de respectieve activa te investeren. Daarom zal ik ook de belastingheffing op deze beleggingsfondsen vergelijken met hun respectieve alternatieven.

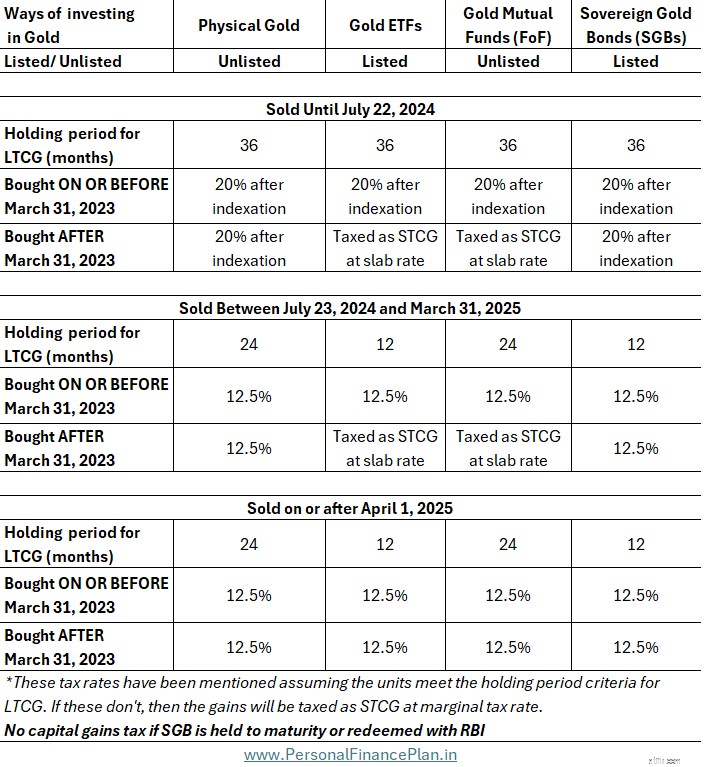

U kunt bijvoorbeeld blootstelling aan goud verwerven door fysiek goud/sieraden, gouden MF's, gouden ETF's en staatsobligaties van goud te kopen.

Maar voordat we daarheen gaan, gaan we eerst even terug naar maart 2023 en zien hoe de zaken zo in de war raakten voor beleggingsfondsen in goud en buitenlandse aandelenfondsen.

In maart 2023 heeft de regering. wijzigde de belasting op schuldbeleggingsfondsen. Deze wijziging is tot stand gekomen door de invoering van een nieuw artikel in de Wet inkomstenbelasting. Sectie 50AA .

Deze sectie 50AA vermeldde slechts het volgende:

Elke kapitaalwinst die voortvloeit uit de verkoop van 'gespecificeerde beleggingsfondsen' gekocht na 31 maart 2023, zal altijd worden beschouwd als kapitaalwinsten op korte termijn.

Deelbewijzen van een “gespecificeerd beleggingsfonds” die na 31 maart 2023 zijn gekocht, komen dus niet in aanmerking voor langetermijnbelasting op vermogenswinsten, ongeacht de periode van bezit. Altijd kortetermijnmeerwaarden, wanneer u ook verkoopt.

Kortetermijnwinsten uit de verkoop van kapitaalgoederen (behalve aandelen) worden belast tegen uw marginale belastingtarief (plaattarief). Net als de rente-inkomsten uit vaste deposito's van banken. Aangezien het de bedoeling was om de belastingheffing op de winsten uit schuldfinancieringen in lijn te brengen met de belastingheffing op rente-inkomsten uit vaste deposito's van banken, diende dit het doel.

Met die wijziging krijgt u het recht op deelbewijzen van “gespecificeerde beleggingsfondsen” die vóór 31 maart 2023 zijn gekocht. Dergelijke deelbewijzen van “gespecificeerde beleggingsfondsen” die op of vóór 31 maart 2023 zijn gekocht, komen in aanmerking voor kapitaalwinsten op de lange termijn.

Sectie 50AA definieert dat ook.

Ik geef de definitie woordelijk weer.

“Gespecificeerd beleggingsfonds” betekent een beleggingsfonds met welke naam dan ook, waarbij niet meer dan vijfendertig procent van de totale opbrengst wordt belegd in aandelen van binnenlandse bedrijven

Als het de bedoeling was om schuldbeleggingsfondsen op dezelfde manier te belasten als vaste deposito's van banken, dan diende deze definitie het doel. Schuldbeleggingsfondsen bezitten niet meer dan 35% binnenlandse aandelen.

Er zijn echter ook andere categorieën fondsen die niet meer dan 35% van de binnenlandse aandelen bezitten.

Vanwege deze definitie van 'gespecificeerde beleggingsfondsen' kwamen deze fondsen onnodig in deze vuurlinie terecht en werden ze vanwege de belastingheffing gemarteld met beleggingsfondsen met schulden.

Volgens het begrotingsvoorstel voor 2024 is de nieuwe definitie van “gespecificeerd beleggingsfonds”

Belangrijke opmerking: Deze nieuwe definitie geldt pas vanaf 1 april 2025 (nieuw boekjaar).

Om in aanmerking te komen als “gespecificeerd beleggingsfonds” moet het fonds meer dan 65% van zijn totale opbrengst beleggen in schulden en geldmarktinstrumenten.

Schuldbeleggingsfondsen zullen aan deze voorwaarde voldoen.

Gouden beleggingsfondsen en buitenlandse aandelenfondsen zullen dat niet doen. Daarom komen deze fondsen opnieuw in aanmerking voor vermogenswinstbelasting op lange termijn.

Daarom zullen goudbeleggingsfondsen en buitenlandse aandelenfondsen in de toekomst niet meer onder de categorie ‘gespecificeerde beleggingsfondsen’ vallen.

Dit is een grote opluchting. De regering heeft eenvoudigweg het onrecht dat in maart 2023 is aangericht ongedaan gemaakt.

Het maakt echter niet zoveel uit, want elke eenheid in een beleggingsfonds die na 31 maart 2023 wordt gekocht, zou op 31 maart 2025 nog geen twee jaar voltooid hebben. Dergelijke winsten komen dus alleen in aanmerking voor vermogenswinstbelasting op korte termijn (als u op of vóór 31 maart 2025 verkoopt). De impact is alleen van toepassing op goud-ETF's en buitenlandse aandelen-ETF's die zijn genoteerd in India, waar de langetermijnbeleggingsperiode één jaar bedraagt.

Nu, met deze wijziging in de definitie van ‘gespecificeerd beleggingsfonds’, is de fiscale behandeling van buitenlandse beleggingen in aandelen bijna gelijk aan die van binnenlandse beleggingen. Tot nu toe werden buitenlandse aandelenbeleggingen belast zoals schuldfondsen.

Lange termijn vermogenswinsten op zowel binnenlandse aandelenfondsen als buitenlandse aandelenfondsen/ETF's/FoF's worden belast tegen 12,5%.

Slechts 2 verschillen.

Ten eerste , hebben alleen binnenlandse aandelenbeleggingen een LTCG van Rs 1,25 lacs vrijgesteld. Deze vrijgestelde LTCG-limiet is alleen in de begroting 2024 verhoogd van 1 lac naar Rs 1,25 lacs per boekjaar.

Buitenlandse aandelenbeleggingen profiteren niet van het voordeel van vrijgestelde LTCG.

Ten tweede bedraagt de aanhoudperiode voor LTCG voor binnenlandse aandelenfondsen en aandelen twaalf maanden. Voor de meeste buitenlandse aandelenbeleggingen bedraagt de aanhoudperiode voor LTCG 24 maanden. De enige uitzondering vormen buitenlandse aandelen-ETF's die in India zijn genoteerd. Voor dergelijke ETF's bedraagt de bewaartermijn voor LTCG twaalf maanden.

Als u buitenlandse aandelenfondsen in uw portefeuille gebruikt, is dit een geweldige ontwikkeling voor u. Met deze aankondigingen is het belastingregime voor buitenlandse beleggingen in aandelen zelfs gunstiger dan ooit tevoren.

De wijziging in de definitie van ‘gespecificeerde beleggingsfondsen’ biedt ook verlichting voor beleggingsfondsen in goud en ETF’s. In de toekomst zullen goudbeleggingsfondsen en ETF's ook in aanmerking komen voor langetermijnbelasting op vermogenswinsten.

Voor goudbeleggingsfondsen zal de langetermijnbeleggingsperiode 24 maanden bedragen, terwijl deze voor goud-ETF's 12 maanden bedraagt (aangezien ETF's beursgenoteerd zijn). En alle langetermijnwinsten worden belast tegen 12,5%.

De langetermijnbewaarperiode voor fysiek goud is teruggebracht van 36 maanden naar 24 maanden. En het LTCG-belastingtarief verandert van 20% (na indexatie) naar 12,5%.

De langetermijnaanhoudperiode voor SGB's wordt teruggebracht van 36 maanden naar 12 maanden. De rente wordt nog steeds tegen het plaktarief belast. Langetermijnwinsten worden belast tegen 12,5% (in plaats van 20% na indexatie). Als u SGB aanhoudt tot de vervaldatum (of aflost met RBI), zijn eventuele winsten vrijgesteld van belasting (volgens Sectie 47).

Aangezien de wijziging in Sectie 50AA vanaf 1 april 2025 van kracht wordt, zijn er drie perioden waarin u kunt verkopen.

Veranderen deze veranderingen uw favoriete manier van beleggen in goud?

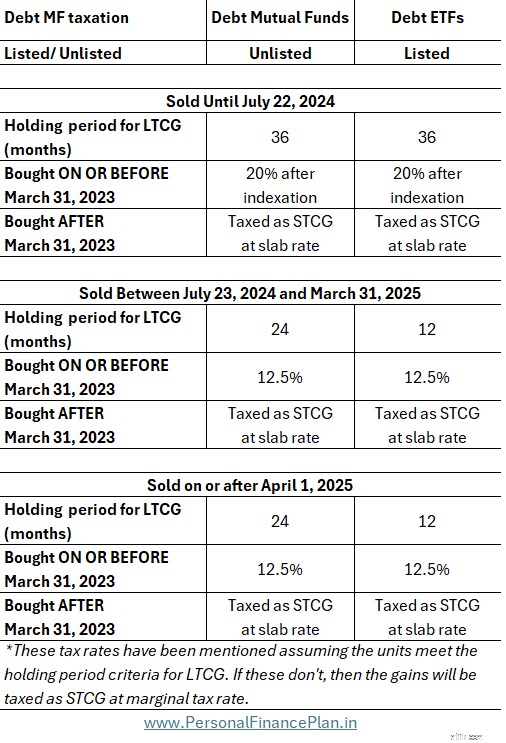

De Begroting 2024 biedt geen verlichting voor onderlinge schuldfondsen. Omdat schuldbeleggingsfondsen niet echt hoge rendementen opleveren, is de intrekking van het indexeringsvoordeel onmiskenbaar nadelig voor beleggers in schuldpapier. Sinds april 2023 is de behandeling van vermogenswinsten op lange termijn echter uit de schuldfondsen geschrapt. Daarom komen alleen de schuld-MF-eenheden die op of vóór 31 maart 2023 zijn gekocht in aanmerking voor een LTCG-uitkering. Voor dergelijke eenheden die op of vóór 31 maart 2023 zijn gekocht, wordt het indexeringsvoordeel ingetrokken en worden de vermogenswinsten op dergelijke eenheden belast tegen een vast tarief van 12,5% zonder indexatie.

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele wijze de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. Daarom mag u uw investeringsbeslissingen NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

Definitie en proces van de eerste openbare aanbieding (IPO)

Het trieste nummer van Britney Spears … Waarschuwing:dit kan jou overkomen

Top 3 voordelen van handelen in E-mini NASDAQ-futures

De 10 beste hogescholen voor studenten van de eerste generatie

Een lening krijgen om een huisdier te kopen is belachelijk

Robinhood versus Charles Schwab:beste makelaardij voor 2024

Wat gebeurt er met een cheque nadat u deze heeft verzilverd?