Investeerder :"Ik denk dat we de blootstelling aan mid- en small-capfondsen moeten vergroten. Ik beleg voor de lange termijn en maak me geen zorgen over de volatiliteit op de korte termijn. Bovendien voorzie ik in de komende zeven tot tien jaar geen noodzaak voor dit geld. Als India het goed doet, kunnen we verwachten dat mid- en small-capaandelen beter zullen presteren dan large-capaandelen. Omdat we sowieso inspelen op het groeiverhaal van India, zullen we beter beloond worden met kleinere aandelen."

Het argument is ook logisch, toch? Het is moeilijk om een dergelijk argument te beargumenteren. En ik heb nooit een erg overtuigend antwoord op deze vraag gehad.

De timing en de frequentie van dergelijke vragen zijn echter van groot belang. Alle beleggers streven naar goede prestaties. Daarom komen dergelijke vragen/feedback vaker voor nadat midden en klein net een fenomenale run hebben gehad. Zelfs ik heb in zulke tijden een dosis optimisme gehad, maar als adviseur voel ik me toch een beetje ongerust. Wat als de outperformance al achter de rug is? EN of er sprake zal zijn van een terugkeer naar het gemiddelde?

Laten we in dit bericht kijken of dit inderdaad het geval is. Performeren mid- en small-capfondsen op de lange termijn altijd beter dan large-capfondsen? En wat gebeurt er na een scherpe outperformance van middelgrote en kleine aandelen?

Ik had een paar jaar geleden een soortgelijk onderwerp aangeroerd, maar dacht erover om dit opnieuw te kiezen, vooral gezien de scherpe outperformance van mid- en small-capaandelen in de afgelopen jaren.

Voor de large-capaandelen overwegen we Nifty 100. Top 100-aandelen.

Voor mid- en small-capaandelen overwegen we het Nifty MidSmallCap 400-indexfonds. Voorraden 101-500.

Dit is ook de definitie van large-cap-, mid-cap- en small-capaandelen volgens de SEBI-classificatie.

Volgens de SEBI-classificatie zijn de top 100 aandelen large-capaandelen.

101-250 aandelen zijn midcap-aandelen

251-500 aandelen zijn small-capaandelen.

Nu lijkt de Nifty MidSmallCap 400-index misschien een vreemde keuze. We hebben geen indexfondsen of ETF's op deze index. Het is ook geen benchmark die we (mentaal) volgen om de prestaties van middelgrote en kleine aandelen te volgen. Door afzonderlijke indices voor mid- en small-capaandelen te kiezen, zou ik er echter een drieledige vergelijking van hebben gemaakt. Iets wat ik niet van plan was.

We houden rekening met gegevens van april 2005 tot en met december 2024.

Opmerking :Voor deze analyse heb ik een jaar als periode van 250 dagen. Maakt mijn analyse iets eenvoudiger.

Laten we eerst eens kijken naar de relatieve prestaties van mid- en small-capaandelen ten opzichte van large-capaandelen op de lange termijn.

Rs 100 geïnvesteerd in Nifty 100 op 1 april 2005 groeit naar Rs 1.199 op 24 december 2024. CAGR van 13,42% per jaar.

Handige MidSmallCap 400-index:Rs 1.990. CAGR van 16,37% per jaar

Het is duidelijk dat de mid- en small-cap-index het de afgelopen bijna twintig jaar veel beter heeft gedaan dan de large-cap-index.

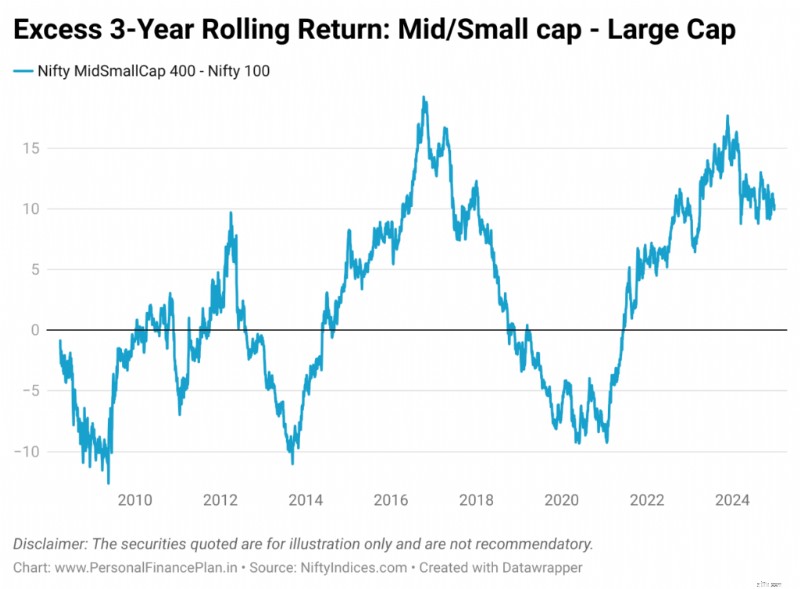

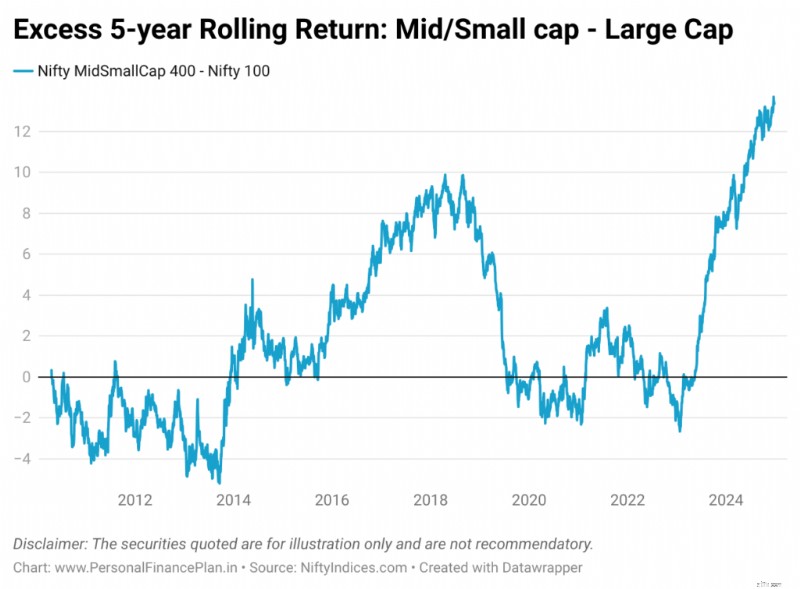

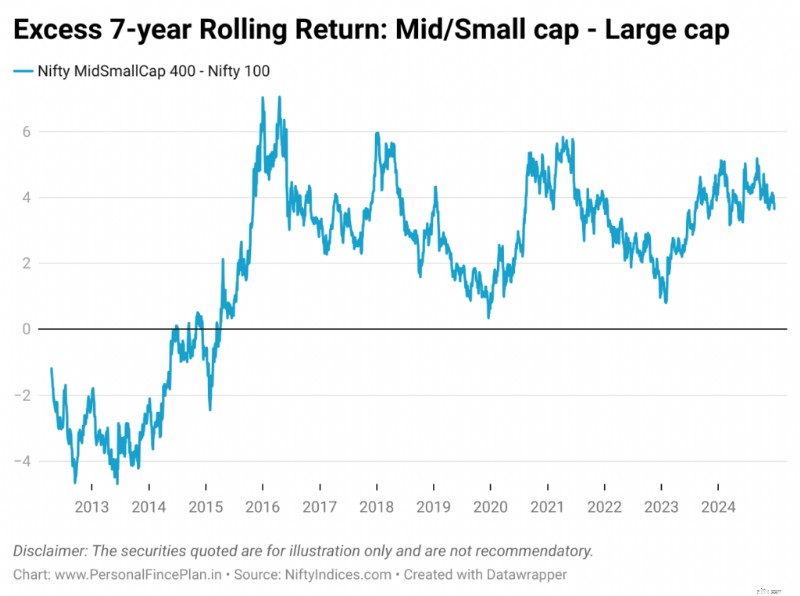

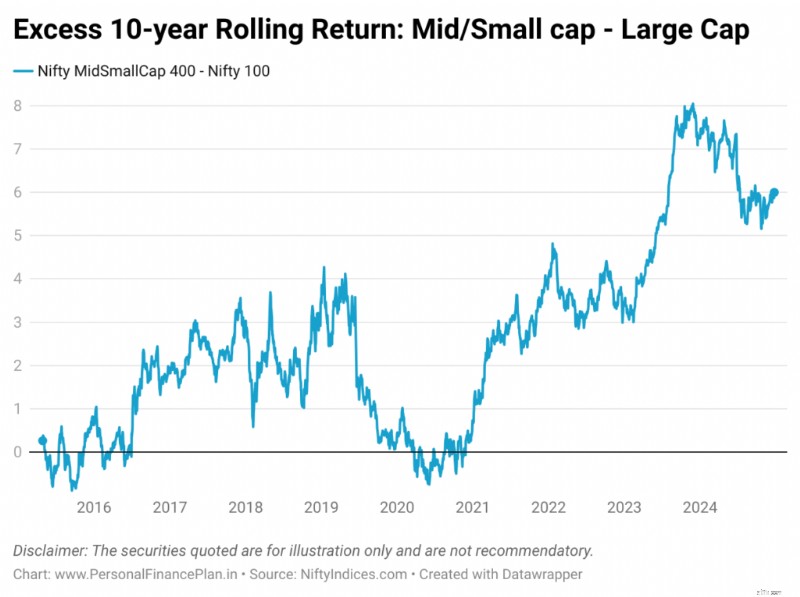

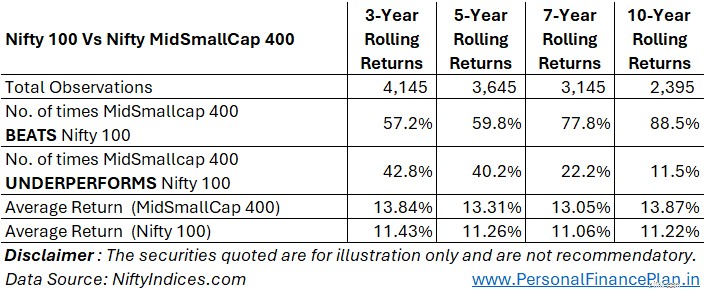

Point-to-point rendementen kunnen een begin- en eindpuntvertekening hebben. Een goede manier om prestaties te vergelijken is door voortschrijdende rendementen te vergelijken. We vergelijken de voortschrijdende rendementen over 3 jaar, 5 jaar, 7 jaar en 10 jaar.

De bovenstaande grafiek toont het extra rendement dat de Nifty MidSmallCap-index in de afgelopen drie jaar heeft opgeleverd ten opzichte van de Nifty 100. Als de NiftyMidSmallCap-index bijvoorbeeld tussen 15 april 2015 en 15 april 2018 een rendement van 10% (samengesteld) heeft opgeleverd en de Nifty 100 in dezelfde periode een rendement van 7%, bedraagt het extra rendement 10%-7% =3%. Voor 15 april 2018 berekenen we 3%.

Totaal aantal gegevenspunten:4.145

Aantal keren dat de Mid- en Small-capindex beter presteert Nifty 100 =2.373 (57,2%)

Aantal keren dat de Mid- en Small-cap-index ONDERPRESTEERT Nifty 100 =1.772 (42,8%)

Gemiddeld voortschrijdend rendement over drie jaar (Nifty MidSmallcap 400) =13,84% per jaar

Gemiddeld voortschrijdend rendement over drie jaar (Nifty 100) =11,43% per jaar

Totaal aantal gegevenspunten:3.645

Aantal keren dat de Mid- en Small-cap-index beter presteert Nifty 100 =2.178 (59,8%)

Aantal keren dat de Mid- en Small-cap-index ONDERPRESTEERT Nifty 100 =1.467 (40,2%)

Gemiddeld voortschrijdend rendement over vijf jaar (Nifty MidSmallcap 400) =13,31% per jaar

Gemiddeld voortschrijdend rendement over 5 jaar (Nifty 100) =11,26% per jaar

Totaal aantal gegevenspunten:3.145

Aantal keren dat de Mid- en Small-capindex beter presteert Nifty 100 =2.448 (77,2%)

Aantal keren dat de Mid- en Small-capindex ONDERPRESTEERT Nifty 100 =697 (22,2%)

Gemiddeld voortschrijdend rendement over zeven jaar (Nifty MidSmallcap 400) =13,05% per jaar

Gemiddeld voortschrijdend rendement over zeven jaar (Nifty 100) =11,06% per jaar

Totaal datapunten:2.395

Aantal keren dat de Mid- en Small-cap-index beter presteert Nifty 100 =2.119 (88,5%)

Aantal keren dat de Mid- en Small-capindex ONDERPRESTEERT Nifty 100 =276 (11,5%)

Gemiddeld voortschrijdend rendement over 10 jaar (Nifty MidSmallcap 400) =13,87% per jaar

Gemiddeld voortschrijdend rendement over 10 jaar (Nifty 100) =11,22% per jaar

Bovenstaande analyse samenbrengen in een tabel.

We kunnen duidelijk zien dat mid- en small-capaandelen (vertegenwoordigd door Nifty MidSmallcap 400) beter presteren dan large-capaandelen (vertegenwoordigd door Nifty 100) over alle middellange tot lange termijnperioden. En de frequentie van outperformance neemt toe naarmate de beleggingshorizon toeneemt.

Gedurende perioden van drie en vijf jaar presteren middelgrote en kleine aandelen ~60% van de tijd beter dan large-capaandelen. Gedurende een periode van 10 jaar stijgt de frequentie echter tot bijna 90%.

Deze gegevens pleiten ervoor om meer te beleggen in mid- en small-capaandelen.

Maar zelfs met deze sterke kansen, wat als u op het verkeerde moment in de mid- en small-capfondsen belegt?

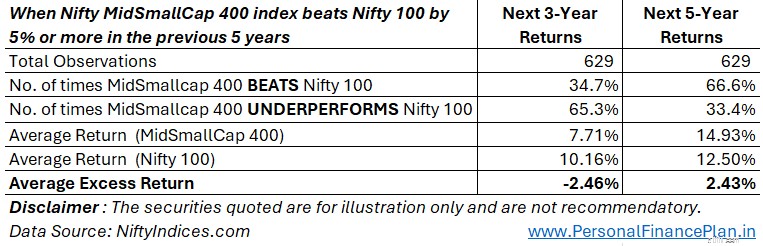

Laten we eens kijken hoe de Nifty MidSmallCap 400-index het heeft gedaan (vergeleken met de Nifty 100) toen de outperformance in de voorgaande vijf jaar meer dan 5% per jaar bedroeg.

Er waren 629 van dergelijke waarnemingen.

Wat gebeurde er de komende drie en vijf jaar?

De komende drie jaar heeft de Nifty 100 de neiging om beter te presteren dan de Nifty MidSmallCap 400-index.

Maar de komende vijf jaar keren we terug naar het normale leven. Nifty MidSmallCap 400 heeft de neiging om Nifty 100 2/3e van de tijd te verslaan.

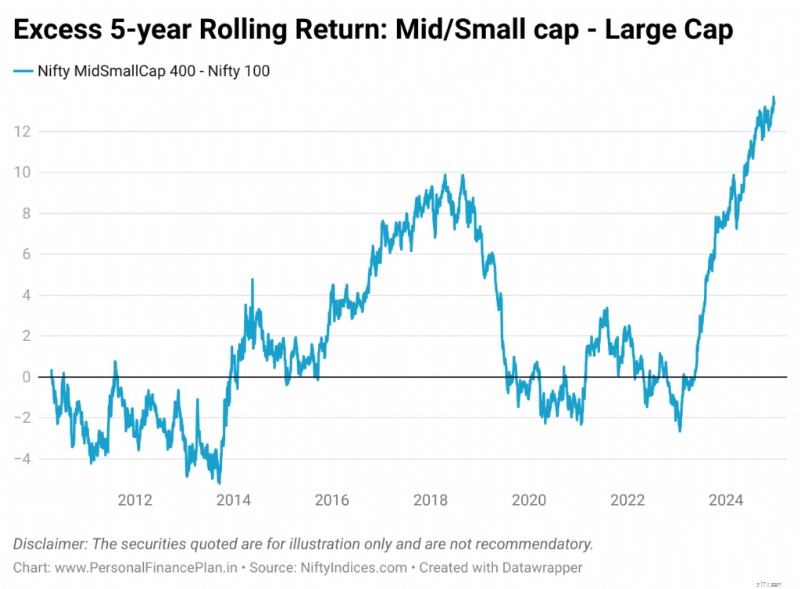

Eerlijk genoeg. Waar staan we nu?

Op 24 december 2024 presteerde Nifty MidSmallCap 400 beter dan Nifty 100 met maar liefst 13,39% per jaar. in de afgelopen 5 jaar. Een dergelijke outperformance hebben we nog nooit eerder gezien. Dit blijkt ook uit de vijfjaarlijkse voortschrijdende rendementsgrafiek.

Over een periode van vijf jaar was de outperformance vóór mei 2024 nooit boven de 10% uitgekomen. We hebben dus geen gegevens uit het verleden voor perioden van drie en vijf jaar waarin de outperformance meer dan 10% bedroeg in de voorgaande periode van vijf jaar.

Zal er sprake zijn van een gemene terugkeer? Ik weet het antwoord niet, maar er is duidelijk voorzichtigheid geboden. Ik vertrouw op uw oordeel hierover.

Het is niet mijn bedoeling te suggereren dat dit een goed moment is om in large-capfondsen te beleggen OF een slecht moment om in mid- en small-capfondsen te beleggen. OF dat dit een goed of een slecht moment is om in binnenlandse aandelen in het algemeen te beleggen. Dit bericht gaat alleen over suballocatie binnen uw aandelenportefeuille. Hoeveel moet u toewijzen aan large-capfondsen, mid- en small-capfondsen in uw portefeuille?

Ik stel voor dat u dit geen binaire beslissing maakt. U kunt zowel grote als middelgrote/kleine aandelen beleggen en de toewijzingspercentages aanpassen op basis van uw vooruitzichten. Als u het simpel wilt houden, kunt u eenvoudigweg in één fonds beleggen dat u blootstelling aan beide soorten aandelen geeft. Op passief gebied is een eenvoudig Nifty 500-indexfonds een goed voorbeeld.

Merk op dat een veel belangrijkere beslissing vanuit portefeuilleperspectief de activaspreiding op het hoogste niveau is. Hoeveel moet worden toegewezen aan aandelen, schulden en goud in de portefeuille? Persoonlijk volg ik een op regels gebaseerde benadering bij het samenstellen van portefeuilles die mijn leven gemakkelijk maakt.

HandigeIndices

Uitgelichte afbeelding :Unsplash

Disclaimer:Registratie verleend door SEBI, lidmaatschap van BASL en certificering door NISM garanderen op geen enkele wijze de prestaties van de tussenpersoon of bieden enige zekerheid van rendement voor beleggers. Beleggen op de effectenmarkt is onderhevig aan marktrisico's. Lees alle gerelateerde documenten zorgvuldig door voordat u belegt.

Dit bericht is uitsluitend bedoeld voor educatieve doeleinden en is GEEN beleggingsadvies. Dit is geen aanbeveling om in welk product dan ook te beleggen of NIET te beleggen. De genoemde effecten, instrumenten of indices dienen uitsluitend ter illustratie en zijn niet aanbevelenswaardig. Mijn opvattingen kunnen bevooroordeeld zijn en het kan zijn dat ik ervoor kies om me niet te concentreren op aspecten die u belangrijk vindt. Uw financiële doelstellingen kunnen verschillend zijn. Het kan zijn dat u een ander risicoprofiel heeft. Het kan zijn dat u zich in een andere levensfase bevindt dan ik. U mag uw beleggingsbeslissingen daarom NIET baseren op mijn geschriften. Er bestaat geen one-size-fits-all oplossing voor beleggingen. Wat voor bepaalde beleggers een goede investering kan zijn, kan voor anderen NIET goed zijn. En omgekeerd. Lees en begrijp daarom de productvoorwaarden en houd rekening met uw risicoprofiel, vereisten en geschiktheid voordat u belegt in elk beleggingsproduct of een beleggingsaanpak volgen.

12 woningaandelen om de gloeiend hete markt te veroveren

US Bank Review 2026:kenmerken, rekeningen en beschikbaarheid

Waar wordt het hologram op creditcards voor gebruikt?

Afschrijvingen op de resultatenrekening

Hoe een restaurant te beginnen?

Intermitterend vasten:onderzoek naar potentiële financiële voordelen en strategieën

De verborgen strijd voor mannen die trouwen voor geld