UTI S&P BSE Low Volatility Index Fund is het nieuwe factorindexfonds in de stad.

Hoewel het contra-intuïtief klinkt, hebben we eerder gezien dat minder volatiele aandelen het doorgaans beter doen dan meer volatiele aandelen.

Er zijn veel lage-volatiliteitsindices.

Handige 100 Low Volatility 30 keuzes uit het universum van large-capaandelen, de andere twee indices kiezen aandelen uit een veel breder universum van aandelen.

Er is een ETF van ICICI die de Nifty 100 Low Volatility 30-index volgt.

UTI en Motilal Oswal hebben indexfondsen/ETF's gelanceerd die de S&P BSE Low Volatility-index volgen.

Ik had verwacht dat de prestaties vergelijkbaar zouden zijn. Laten we toch eens vergelijken.

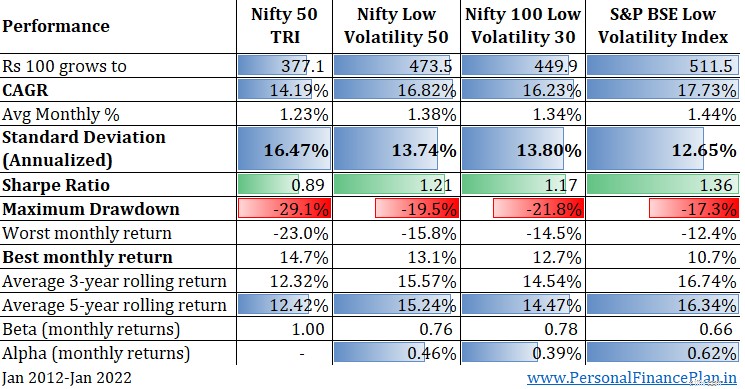

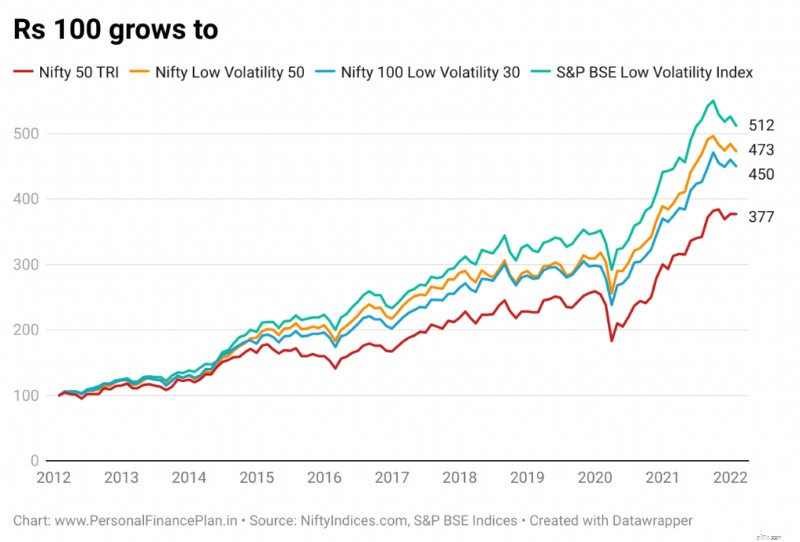

We vergelijken de prestaties (Total Returns-index) van 31 januari 2012 tot en met 31 januari 2022.

De S&P BSE Low Volatility Index presteert het beste op alle parameters.

Hoogste CAGR.

Laagste standaarddeviatie.

Hogere Sharpe-ratio en alfa's.

Hoogste gemiddelde rendement over drie en vijf jaar.

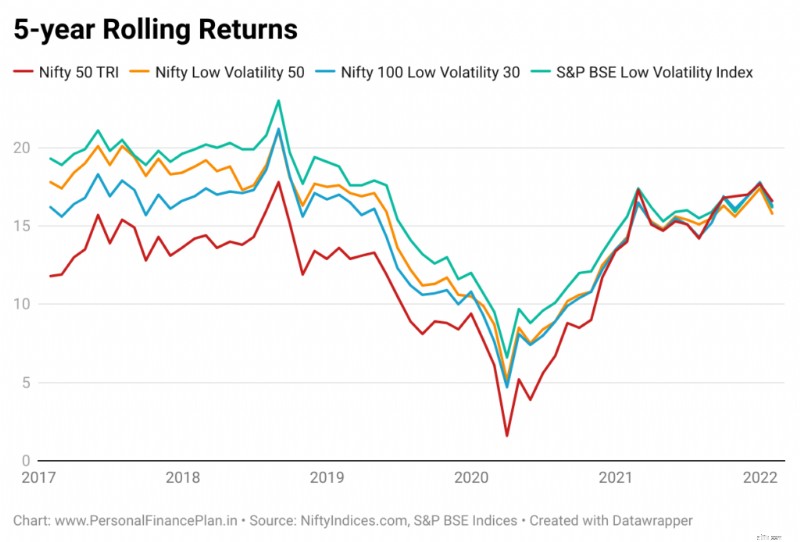

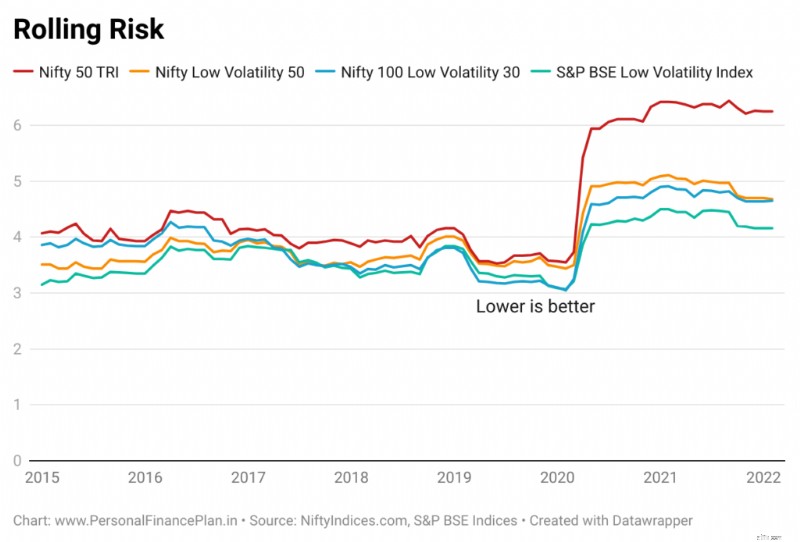

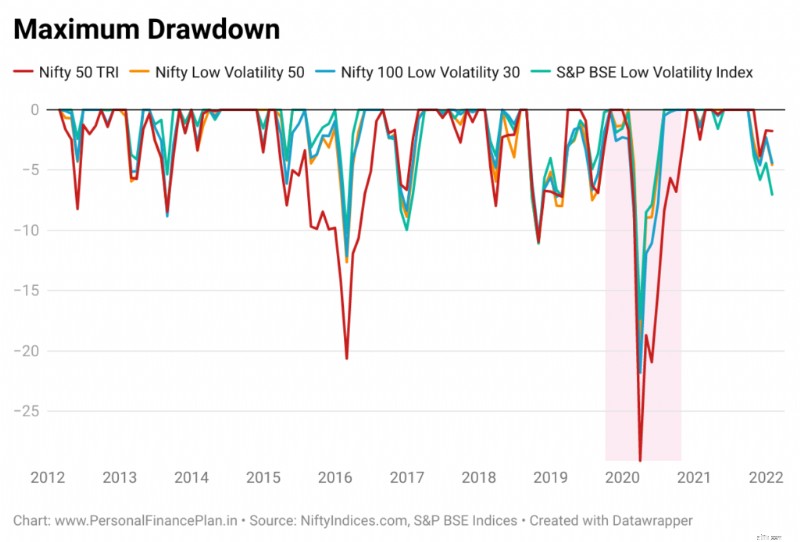

Op het gebied van volatiliteit zou je verwachten dat Low Volatility-indices beter presteren dan Nifty 50. En de indices stellen niet teleur. De drawdowns zijn ook lager.

Beleggen met lage volatiliteit ziet er goed uit. Dit zijn echter niet allemaal live gegevens. Gegevens vóór de lanceringsdatum worden aangepast.

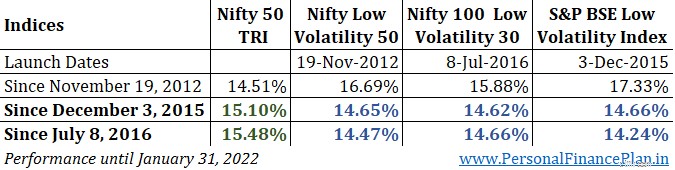

Hier vindt u de lanceringsdata van verschillende indices en de prestaties sinds de lancering.

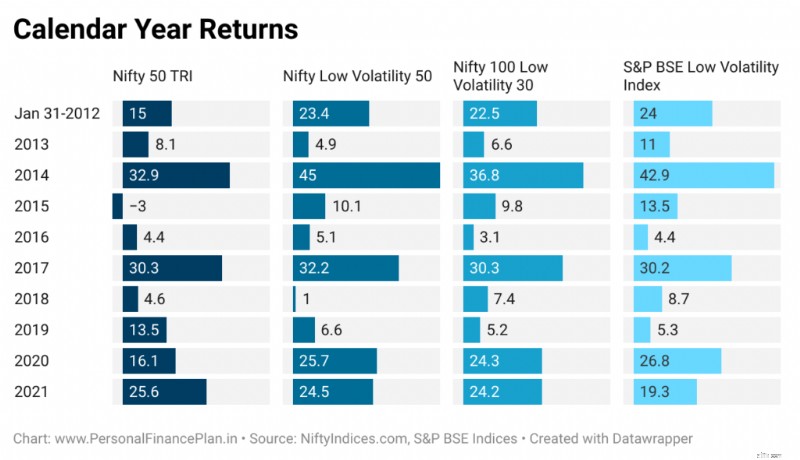

Zoals u kunt zien, hebben de Nifty 100 Low Volatility 30 en S&P BSE Low Volatility indices sinds hun lancering minder goed gepresteerd dan de Nifty 50. Hoewel dit punt-tot-punt rendementen zijn, is zes jaar nog steeds een lange tijd.

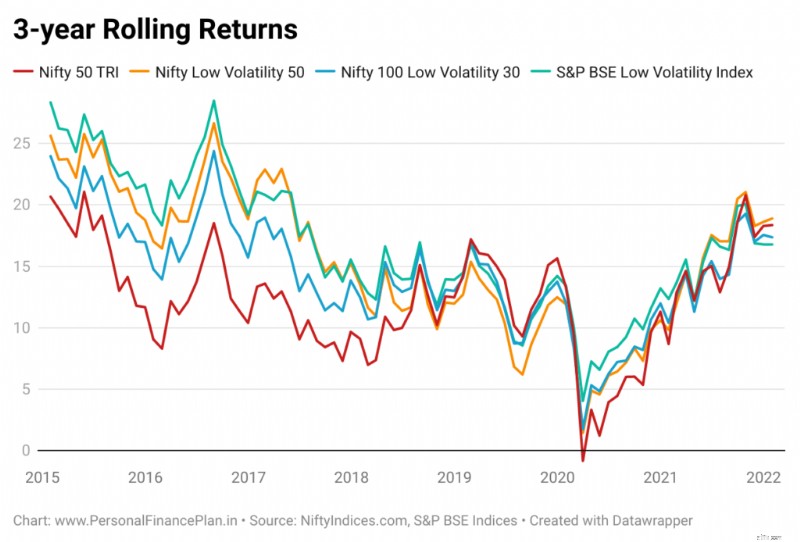

U kunt ook naar de voortschrijdende retourgrafieken kijken (eerder gedeeld in het bericht). Met de live gegevens liggen de lijnen veel dichter bij Nifty 50 (vergeleken met back-fitted gegevens) .

Houd er bovendien rekening mee dat dit Total Return-indices zijn. Er zal een trackingfout optreden. Je kunt een hogere tracking error verwachten in de Low Volatility-indices vergeleken met de Nifty 50. Zelfs binnen de Low Volatility-indices zou ik een hogere tracking error verwachten in de Nifty Low Vol 50 en de S&P BSE Low Vol-index (aangezien het aandelenuniversum breder is).

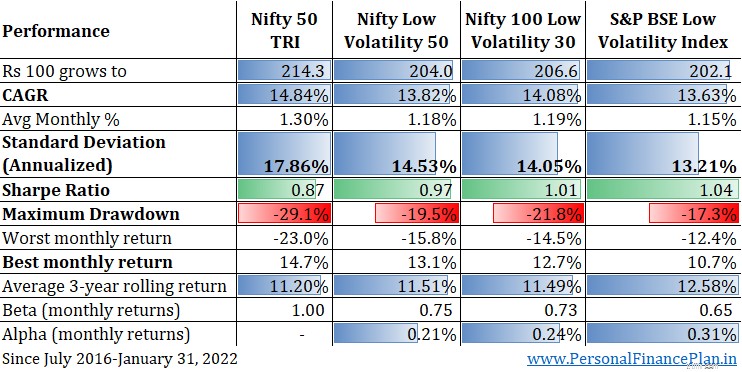

Laten we ons nu concentreren op andere prestatieparameters dan alleen rendementen (vanaf 31 juli 2016 - 31 januari 2022).

CAGR is lager dan CAGR voor Nifty 50. Alfa is scherp gedaald (vergeleken met cijfers sinds 31 januari 2012). Is bijna gehalveerd. Deze indices maken echter nog steeds hun belofte van lage volatiliteit waar. Ondanks lagere rendementen is de Sharpe-ratio hoger dan die van Nifty 50. Het gemiddelde voortschrijdende rendement over drie jaar is hoger ondanks een lagere CAGR. Lagere opnames. Goed

Ik hou van de lage volatiliteitsfactor. Naar mijn mening is Low Volatility het toverdrankje. Misschien omdat junkaandelen (waar we geen gebrek aan hebben) doorgaans volatieler zijn. En het lage-volatiliteitsfilter verwijdert eenvoudigweg dergelijke aandelen.

Wij zijn echter veeleisende investeerders. Mindere volatiliteit is prima, maar waar zijn de betere rendementen? En als je Nifty 50 over 5-6 jaar niet kunt verslaan, zullen de investeerders vragen stellen.

Lage volatiliteit presteert NIET uitstekend (rendementen), althans op basis van de live gegevens. Misschien levert het betere resultaten op als u een lage volatiliteit combineert met andere factoren. Dat hebben we gezien bij de Alpha Low Volatility-index en de momentum-indices.

Van de Low Volatility-indices is de S&P BSE Low Volatility-index een goede keuze.

Methodologie voor S&P BSE-factorindices

S&P BSE Low Volatility Index

Handige Low Volatility 50-index

Nifty 100 Low Volatility 30-index

Nifty Factor Indices-methodologie

6 Singapore Blue Chip-aandelen die onder hun gemiddelde PE-ratio's handelen

Hoe werkt een groene stip-kaart?

Pensioensparen:prioriteit geven aan uw toekomst – huis versus nestei

Analyse van Cast Down Your Bucket

Federale richtlijnen voor lage inkomens

3 grote misvattingen over de markt die u als belegger kunnen schaden

10 beste energieaandelen om te kopen voor een 2019 Gusher