Ik werd gevraagd om een vraag op Quora te beantwoorden:

Welk schuldfonds is beter om te beleggen met een beleggingshorizon van 3-5 jaar, Dynamic Bond Funds of GILT-fondsen?

Terwijl ik mijn antwoord daar schreef, dacht ik dat ik een uitgebreide versie met u zou delen op Unovest.

Laten we eerst 2 basisprincipes over schuldfondsen opfrissen.

Dit wordt weerspiegeld in de NAV. Dus als de rente de volgende keer daalt, verwacht dan een kleine stijging van de waarde van uw belegging. Vice versa is ook waar.

Dus duidelijk, de Quora-gebruiker koos tussen een volatiel fonds (Dynamic Bond) en een veel volatieler fonds (GILT).

Ik denk dat de keuze voor het GILT-fonds is voortgekomen uit het feit dat ze alleen beleggen in overheidseffecten (zowel op lange als op korte termijn) en dus worden beschouwd als absoluut veilig voor kredietrisico's standpunt.

De andere keuze, Dynamic Bond Funds, schuwt het ook niet om soevereine effecten aan te houden.

Kijk hier eens naar:Quantum Dynamic Bond Fund met een toewijzing van 81,5% (juli 2017) aan staatsinvesteringen.

Kijk hier eens naar:Birla Sun Life Dynamic Bond Fund met 64% (juli 2017) toewijzing aan staatsinvesteringen.

Wat interessanter is, is het investeringstraject van een investering in een schuldfonds te observeren.

Laten we eens kijken naar een reis van Rs. 10.000 belegd in niet alleen de twee soorten schuldfondsen die in de zoekopdracht van de belegger worden genoemd, maar ook in verschillende andere categorieën.

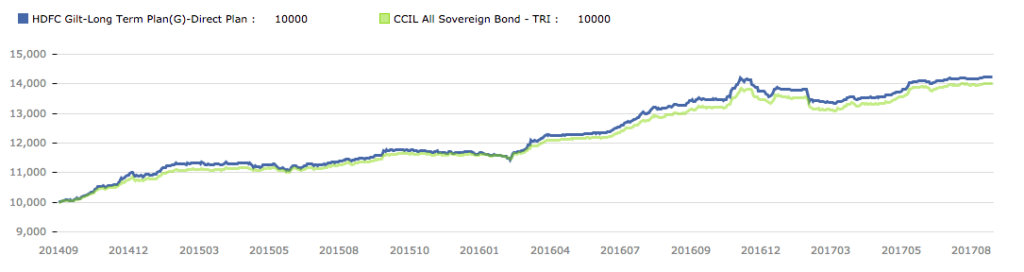

Dit is de reis van Rs. 10.000 geïnvesteerd in HDFC Gilt Fund in de afgelopen 3 jaar.

Zoals eerder vermeld, gaat deze veiligheid echter gepaard met een hoge volatiliteit en het risico op kapitaalverlies op korte termijn.

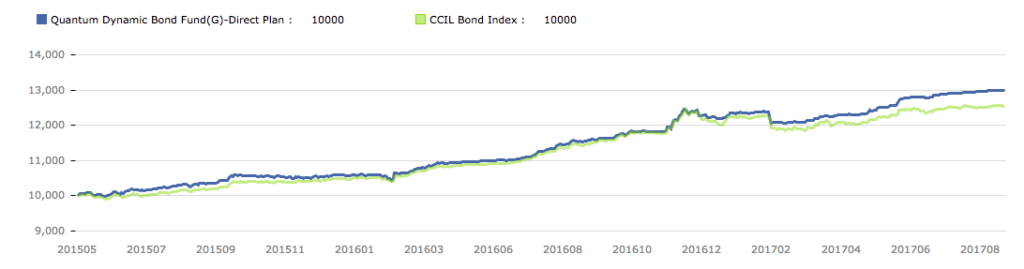

Dit is de reis van Rs. 10.000 belegd in het Quantum Dynamic Bond Fund in de afgelopen 2+ jaar.

Het Dynamic Bond Fund ziet er ook niet bemoedigend uit voor iemand die op zoek is naar een vlotte rit.

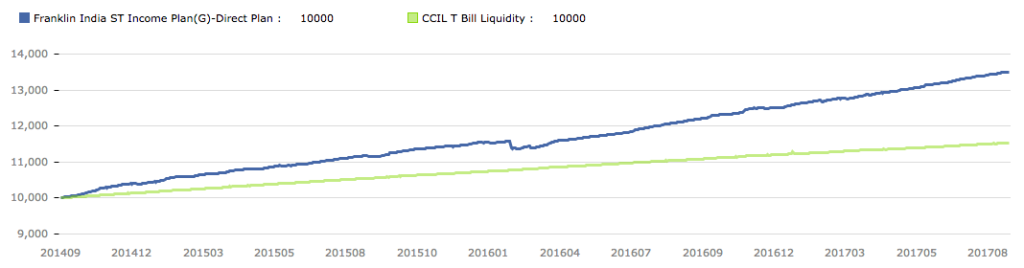

Laten we eens kijken naar een reis van het Franklin India Short Term Income Fund uit de categorie kortetermijninkomstenfondsen.

De inkomenscategorie op korte termijn heeft perioden waarin rekening wordt gehouden met volatiliteit.

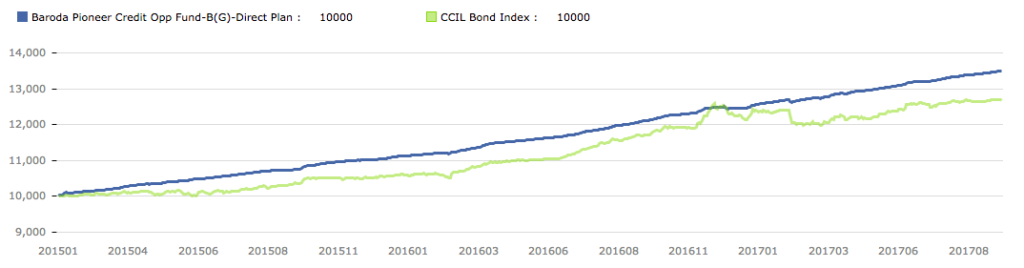

Hier is de reis van Rs. 10.000 geïnvesteerd in Baroda Pioneer Credit Opportunities Fund.

Het Credit Opportunities-fonds probeert per definitie te profiteren van veranderende kredietprofielen van schuldaanbiedingen en neemt daarom meer risico.

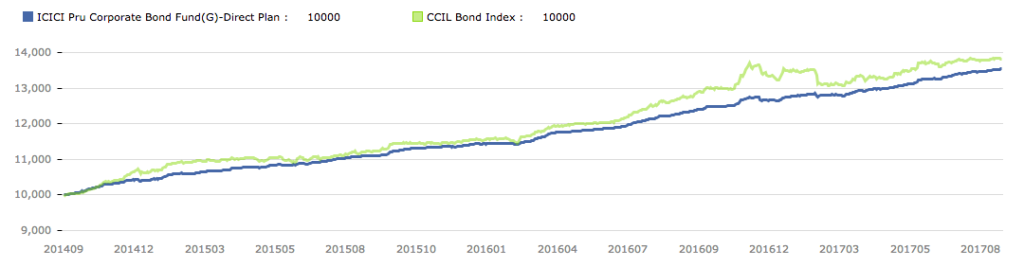

Dan is er het bedrijfsobligatiefonds van ICICI Pru MF. Hier is de 3-jarige reis van Rs. 10.000 erin geïnvesteerd.

Het Corporate Bond Fund is de andere kant van de GILT-categorie met minder volatiliteit.

Dit is het ultrakortetermijnfonds – UTI Treasury Advantage Fund – Institutional Plan

De ultrakorte termijn biedt een veel soepeler traject voor uw investering.

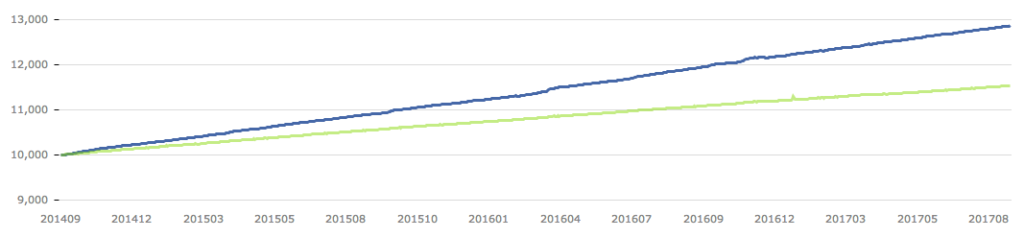

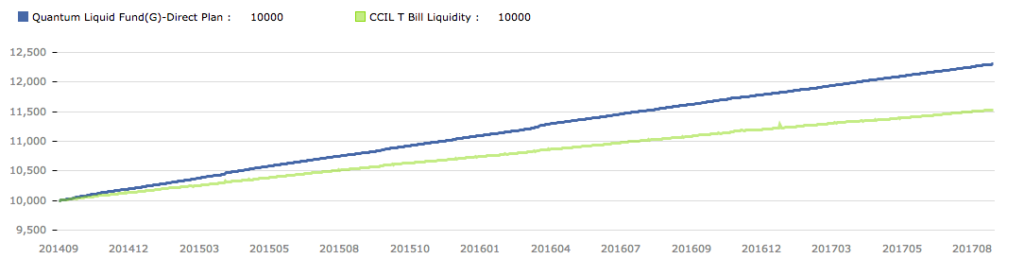

Tot slot, het Quantum Liquid Fund en Rs. 10.000 erin geïnvesteerd voor 3 jaar.

Het liquide fonds draagt het minimale risico, vooral wat betreft het looptijdprofiel van zijn beleggingen.

Elk van de bovenstaande fondstypen gebruikt een combinatie van kredietprofiel plus de looptijd van de belegging om de portefeuille op te bouwen. Een liquide of een ultrakorte termijn fonds heeft een veel lagere tijdshorizon in vergelijking met een Gilt Fonds.

Je moet kijken naar de gemiddelde looptijd of de aangepaste looptijd van deze fondsen om een idee te krijgen.

Behalve de laatste 2, lijkt geen van hen een soepele rit te zijn zoals uw vaste bankstorting.

Wat de gebruiker betreft, ze moet bepalen wat voor soort rit ze wil om haar investering te bepalen.

Opmerking: De fondsnamen worden alleen als voorbeeld gebruikt. Beschouw ze alstublieft niet als beleggingsaanbevelingen.

10 fantastische fondsen met divers leiderschap

CRISIL Fund Ranking – Neem het met een korreltje zout

Beleggingsfondsen selecteren na SEBI-classificatie – Deel 2

Krijgt u veiligere schuldfondsen met de nieuwe maatregelen van SEBI?

De RA-RE-gebeurtenis treft beleggingsfondsen voor schulden

5 vragen over schuldfondsen

Verschillende soorten schuldbeleggingsfondsen (SEBI-categorisatieregels)