In dit artikel analyseren we de prestaties van beleggingsfondsen met meerdere activa en bespreken we wanneer en hoe ze te kiezen. Dit is een nieuwe MF-categorie die is geïntroduceerd toen de SEBI-regels voor het categoriseren van beleggingsfondsen van kracht werden.

De bestaande fondsen in deze categorie zijn dus ongeveer drie jaar oud of minder, behoudens uitzonderingen zoals Axis Triple Advantage Fund of NAV 3 in 1-fonds (vroeger Essel 3 in 1-fonds) of Quantum Multi-asset Fund of Funds.

De enige vereiste voor fondsen in deze categorie is om te allen tijde 10% aandelen, 10% obligaties en 10% goud aan te houden. Internationale aandelen worden niet als een afzonderlijke activaklasse beschouwd.

Een multi-assetfonds kan dus worden belast als een aandelenfonds of een niet-aandelenfonds, afhankelijk van de activaspreiding. Beleggers moeten het schemadocument en de presentatiebrochure lezen om de intenties van het fondshuis te bepalen.

Aangezien we slechts een venster van drie jaar hebben om te overwegen, heeft het weinig zin om voortschrijdende rendementen te gebruiken. Deze fondsen gebruiken ook een hybride benchmark met drie activaklassen en het verkrijgen van dergelijke gegevens is niet eenvoudig.

Wie moet multi-assetfondsen gebruiken? Idealiter zijn deze bedoeld om te fungeren als een portefeuille met één fonds. Dat wil zeggen, u belegt in een van deze en u hebt een volledige portefeuille van aandelen, schulden en goud. Zoals we hieronder zien, nemen veel fondsen in deze categorie helaas een aanzienlijk risico en moeten ze als aandelenfondsen worden beschouwd.

Met uitzondering van een of twee fondsen (zie hieronder), past de rest wel in de functieomschrijving van een 'assetallocatiefonds' dat in staat is om 'de tegenvallers te beschermen' (aanzienlijk minder dalen dan een aandelenindex). Om te begrijpen hoe we een multi-assetfonds moeten kiezen, moeten we het risico begrijpen.

Laten we beginnen met de standaarddeviatie of de volatiliteit. Dat wil zeggen, in hoeverre wijkt de NAV af van het gemiddelde over drie jaar. Hoe hoger het getal, hoe hoger de volatiliteit van het fonds.

Het HDFC Sensex Index-fonds wordt gebruikt als volatiliteitsbenchmark. We hebben geen nieuwere fondsen in deze categorie van Motilal Oswal, Tata en Nippon India overwogen.

Schemanaam Standaardafwijking 08-nov-2018 tot 08-nov-2021Quant Multi-Asset Fund(G)-Direct Plan6.29HDFC Index Fund-Sensex(G)-Direct Plan 6.20 ICICI Pru Multi-Asset Fund(G)-Direct Plan5.40Navi 3 in 1 Fund(G)-Direct Plan4.72HDFC Multi-Asset Fund(G)-Direct Plan4.51Axis Triple Advantage Fund(G)-Direct Plan4.44UTI Multi -Asset Fund(G)-Direct Plan3.80SBI Multi-Asset Allocation Fund(G)-Direct Plan2.89Quantum Multi Asset FOF's(G)-Direct Plan2.18Alleen de onderste drie fondsen hebben een volatiliteit gelijk aan of minder dan 60% van de volatiliteit van het Sensex-fonds.

Vervolgens kijken we naar de maximale opname in de afgelopen drie jaar. Dit is de maximale val van een hoogtepunt. Voor de beschouwde duur komt de daling overeen met de crash van maart 2020.

Fonds Maximale afname NIFTY 50 – TRI(Value)38,30%HDFC Index Fund-Sensex(G)-Direct Plan(Value)38,10%Quant Multi-Asset Fund(G)-Direct Plan(Waarde)32,60%ICICI Pru Multi-Asset Fund(G) -Direct Plan(Waarde)30,60%Navi 3 in 1 Fund(G)-Direct Plan(Waarde)30,50%Axis Triple Advantage Fund(G)-Direct Plan(Waarde)27,40%HDFC Multi-Asset Fund(G)-Direct Plan (Waarde)27,10%UTI Multi-Asset Fund(G)-Direct Plan(Waarde)25%SBI Multi-Asset Allocation Fund(G)-Direct Plan(Waarde)17,60%Quantum Multi Asset FOF's(G)-Direct Plan14,20 %Alleen de laatste twee fondsen hebben een opname van minder dan 50% weten te realiseren in vergelijking met de Nifty.

De benchmarks in deze categorie kunnen divers zijn! SBI Multi-asset heeft bijvoorbeeld "45% CRISIL 10 Year Gilt Index + 40% Nifty 50 + 15% Price of Gold" als benchmark. Het Quant-fonds zegt dat zijn benchmark "samengesteld uit een derde Nifty 50 Index, een derde CRISIL Composite Bond Fund Index en een derde INR-prijs van Gold Future Near-Month-prijs op MCX" is.

Het UTI-fonds vermeldt de procentuele verdeling niet in zijn benchmark. Het enige dat zelfs in het schemadocument staat, is:"S&P BSE 200 is de referentie-index voor het aandelengedeelte van de portefeuille, de CRISIL Bond Fund-index is de benchmark voor dat deel van de portefeuille dat betrekking heeft op beleggingen in schuld- en geldmarktinstrumenten en de De prijs van goud volgens de SEBI-regelgeving voor goud-ETF's in India is de benchmark voor zover het betrekking heeft op beleggingen in goud-ETF's”.

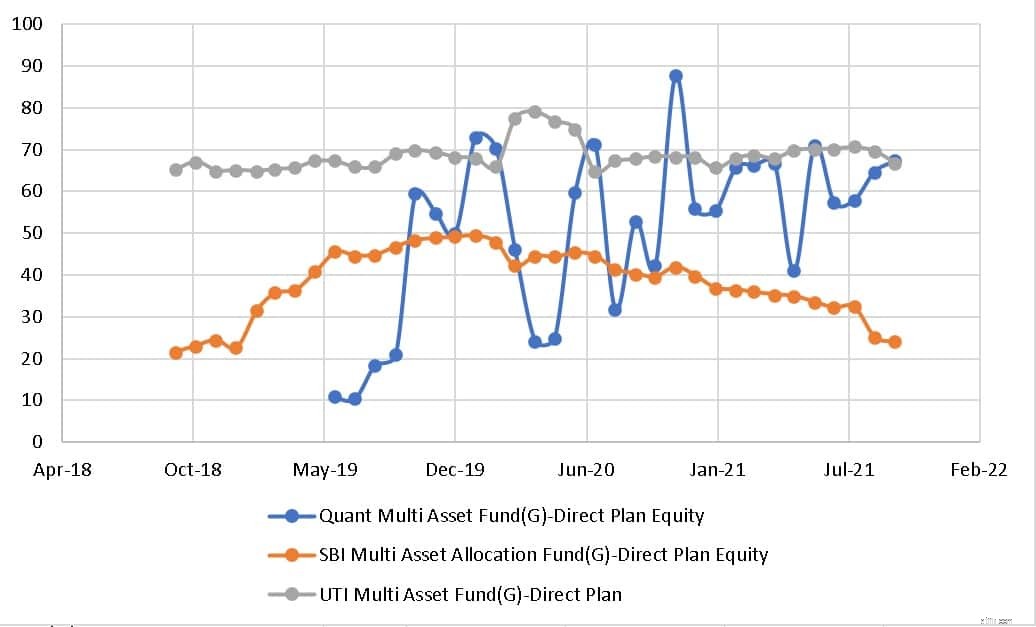

De historische aandelenallocaties van de multi-assetfondsen van UTI, SBI en Quant worden hieronder weergegeven.

Hoewel het UTI-fonds (relatief gezien) een vrijwel constante aandelenblootstelling heeft, lijkt het Quant-fonds een beetje te actief in het veranderen van de aandelenblootstelling. Het SBI-fonds is een stuk rustiger.

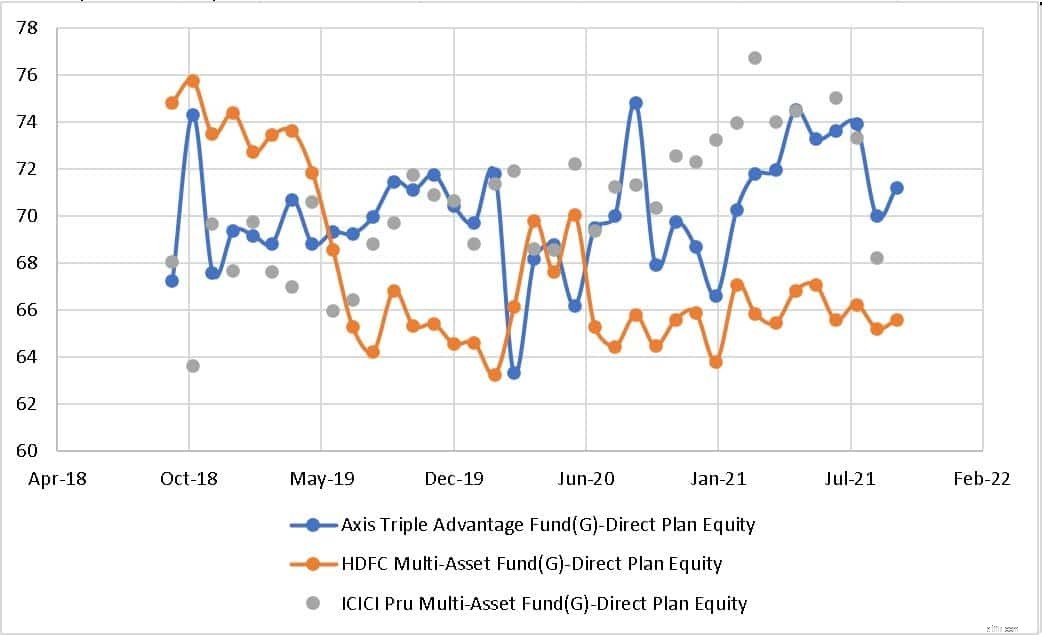

De historische aandelenallocatie van multi-assetfondsen van Axis, HDFC en ICICI AMC's wordt hieronder weergegeven. De fluctuatie in de aandelenallocatie voor deze fondsen is ook (relatief) minder.

Tot nu toe hebben alleen de fondsen van SBI, UTI en Quantum (een fonds van fondsen) indruk gemaakt in termen van lage volatiliteit en lage opname (downside protection). Ook de fondsen van HDFC en Axis hebben het goed gedaan. De andere fondsen zijn agressiever in benadering en moeten met voorzichtigheid worden gebruikt.

Er is te veel variatie in risico binnen dezelfde categorie. Een fonds als ICICI Multi-asset gedraagt zich (vanwege zijn geschiedenis) als een agressief hybride fonds. Dergelijke fondsen kunnen worden overwogen voor langetermijndoelen. Een fonds als SBI Multi-asset heeft een aanzienlijk lagere volatiliteit, waardoor het geschikt is voor een portefeuille met één fonds en geschikt voor doelen op middellange termijn.

Samenvattend, beleggers moeten factsheets uit het verleden bestuderen om variaties in de aandelenblootstelling van multi-assetfondsen te waarderen. Beleggers die waarde hechten aan een lage volatiliteit met gematigde rendementsverwachtingen, kunnen een multi-assetfonds overwegen met een lage aandelenblootstelling en variatie voor een doel dat 7-10 jaar verwijderd is. Dergelijke fondsen kunnen nog steeds een klap krijgen tijdens een marktcrash. De blootstelling moet dus een paar jaar voor de doeldeadline worden verminderd.

Beleggen in een beleggingsfonds

Uw eerste belegging in beleggingsfondsen – waarom, wat en hoe?

Hoe wordt het rendement van beleggingsfondsen berekend

Beleggingsfonds versus indexfonds

Hoe risico's in beleggingsfondsen te meten?

Hoe kies je een beleggingsfonds? Een handleiding voor beginners.

Hoe beleggingsfondsen te classificeren in termen van hun rendement?