Axis Nifty 100 Index Fund is een open-end indexfonds dat de NIFTY 100 Index volgt. Het werd gelanceerd in oktober 2019 en heeft een totale kostenratio (TER) van 0,16% voor het directe plan en een indrukwekkende 436 crores aan AUM. Is dit echter te duur? Is het de moeite waard om over te stappen van een Nifty 50-indexfonds naar Axis Nifty 100? Laten we het uitzoeken.

De TER van het reguliere plan is een verbazingwekkend hoge 1,01%. Gezien de bancaire banden, heeft het AMC, zal een groot deel van de 436 crores AUM waarschijnlijk afkomstig zijn van het reguliere plan. Een vergoeding van 1% voor een indexfonds is ronduit tragisch, aangezien de regelgever en de industrie graag praten over 'bewustzijn van onderlinge fondsen'.

Het is handig dat de AMFI is gestopt met het maandelijks bijwerken van de regelmatige en directe AUM-opsplitsing van het plan. We zullen moeten wachten tot januari 2020 om de driemaandelijkse gemiddelde AUM te kennen. Voor een directe investeerder maakt het echter niet uit waar de AUM vandaan komt, zolang het maar een gezond aantal is. Anders zou er een situatie als deze kunnen ontstaan:deze vijf indexfondsen verslaan hun indices! Waarom je ze zou moeten vermijden!

Tijdens deze NFO-periode had deze auteur het fonds beoordeeld – Axis Nifty 100 Index Fund Review:Replacement for active large cap funds? – maar stelde voor om ten minste zes maanden te wachten totdat het fonds is opgericht en wat geschiedenis om de tracking error mee te berekenen.

Nu we twee puzzelstukjes hebben:een goede AUM en een redelijke kostenratio (zie hieronder voor vergelijking), zou het redelijk zijn om te veronderstellen dat de tracking error niet te hoog zou zijn (hoewel dat wel zou kunnen). De vragen voor een belegger zijn nu:

Laten we deze vraag beantwoorden door een mythe te ontkrachten. NIfty 100 is niet gelijk aan Nifty 50 + Nifty Next 50.

Vanaf 30 november 2019 heeft SBI Life het hoogste gewicht in Nifty Next 50. (Bron factsheet). In NIfty 100 heeft SBI Life echter slechts een gewicht van 0,62%! Dit betekent dat alle andere aandelen van Nifty Next 50 een proportioneel lager gewicht hebben in Nifty 100. De nieuwste aandelengewichten kunnen worden verkregen op deze maandelijkse NSE-rapportpagina.

Betekenis, NIfty 100 =85% Nifty 50 + 15% Nifty Next 50 (ongeveer). Vanaf november 2019 heeft de Nifty 100 86,52% van de NIfty 50-aandelen. Het is belangrijk voor beleggers om te begrijpen dat ze niet 100 aandelen in gelijke mate kopen. Hetzelfde argument geldt ook voor Motilal Oswal Nifty 500 Fund (Vermijd &blijf bij Nifty 50 Index-fondsen), die trouwens een TER heeft van 0,38% (direct plan) - verschrikkelijk duur (gezien de opties, zie onderstaande lijst) voor Nifty-achtige rendementen krijgen!

Een Sensex- of Nifty-indexfonds met 0,1% TER en minimaal (zeg) 300 Crores AUM kan een shortlist maken. Dan kan een vergelijking van de rendementen van de afgelopen jaren met de benchmark (inclusief dividend) de mate van tracking error aangeven.

In vergelijking met andere fondsen is een TER van 0,16% voor het beheer van 100 aandelen inderdaad redelijk. Hoewel Axis Nifty 100 Fund ongetwijfeld een goede keuze is, is de echte vraag die beleggers zich moeten stellen: is het de moeite waard om 60% meer vergoedingen te betalen voor 50 extra aandelen die ongeveer 15% van de portefeuille uitmaken? . Met andere woorden, heeft het zin om Axis Nifty 100 Index-fonds te kiezen in plaats van een Nifty 50-indexfonds?

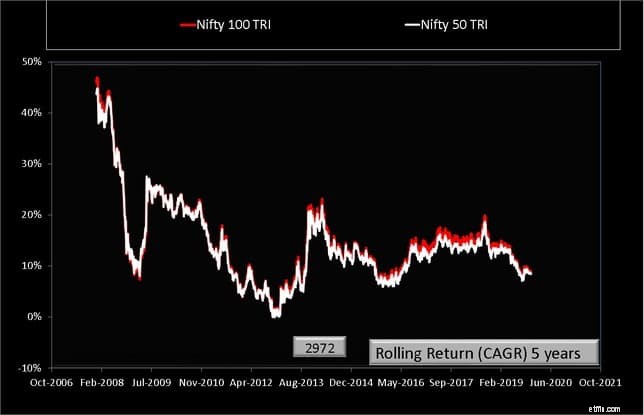

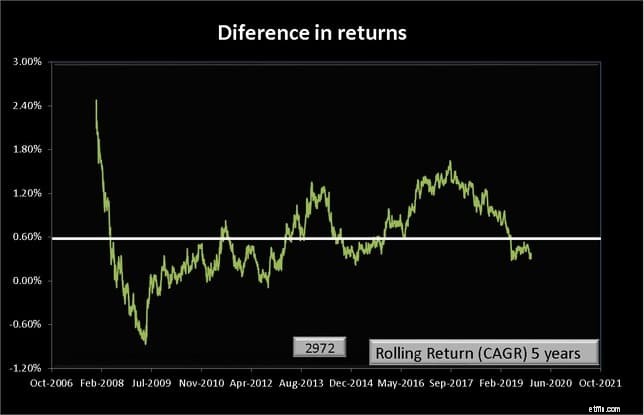

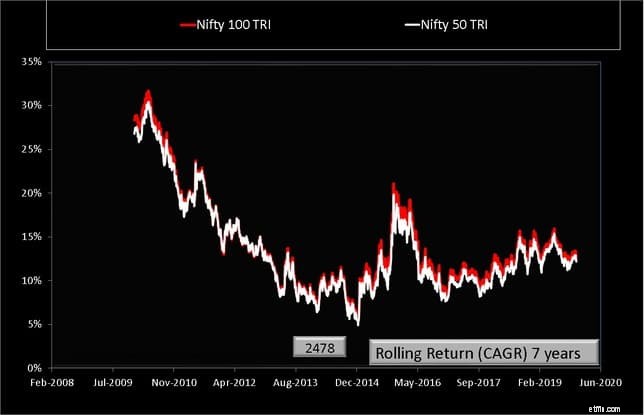

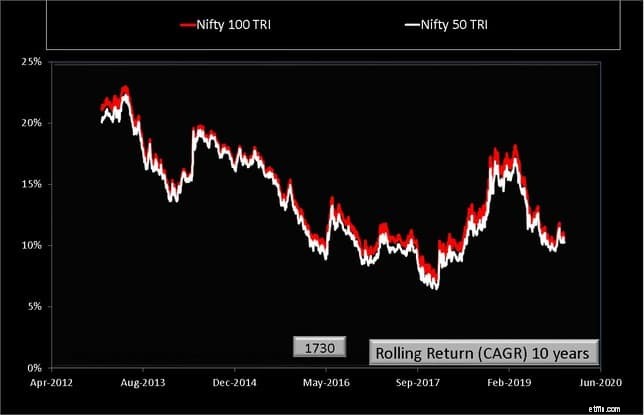

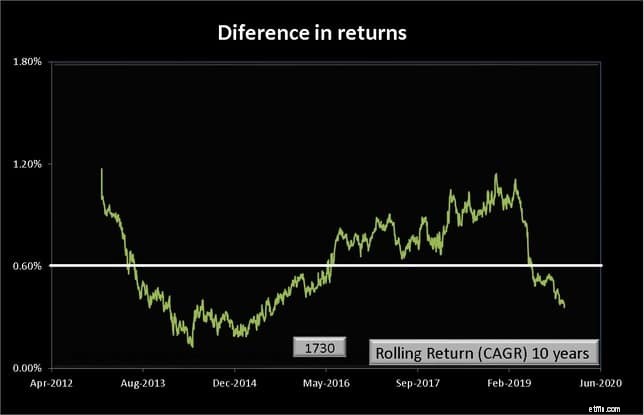

FundExpense Ratio(%)AUMTata Index Fund-Nifty Plan0.0518.63HDFC Index Fund-NIFTY 50 Plan0.101032.52HDFC Index Fund-Sensex0.10544.47ICICI Pru Nifty Index Fund0.10514.91ICICI Pru Sensex Index Fund0.1042.33Nippon India Index Fund – Nifty Plan0 .1039.04Nippon India Index Fund – Sensex Plan0.10156.45UTI Nifty Index Fund(D)0.110793.60Tata Index Fund-Sensex Plan0.1112.48IDFC Nifty Fund0.15190.83Axis Nifty 100 Index Fund-Direct0.16436.43DSP NIFTY 50 Index Fund0.2024.29UTI Nifty Next 50 Index Fund0.27569.11DSP NIFTY Next 50 Index Fund0.2944.70SBI Nifty Index Fund0.29521.79IDBI Nifty Index Fund0.30229.45Aditya Birla SL Index Fund0.33144.76DSP Equal Nifty 50 Fund0.38110.87Motilal Oswal Niftytilal Oswal. Nifty Bank Index Fund0.3819.27Motilal Oswal Nifty Midcap 150 Index Fund0.3823.98Motilal Oswal Nifty Smallcap 250 Index Fund0.3816.02ICICI Pru Nifty Next 50 Index Fund0.39683.27Sundaram Smart NIFTY 100 Eq Weight Fund0.4621.84LIC MF Index Fund-Nifty Plan0. 4729.28IDBI Nifty Junior In dex Fund0.4954.31Franklin India Index Fund-NSE Nifty0.53289.31LIC MF Index Fund-Sensex Plan0.5821.30Principal Nifty 100 Equal Weight Fund0.7418.08Taurus Nifty Index Fund0.741.34Laten we eens kijken naar alle mogelijke rendementen van 5,7 en 10 jaar van Nifty 50 en Nifty 100 en het extra rendement van Nifty 100 op Nifty 50 (dat is Nifty 100-rendement minus Nifty 50-rendement). Negeer de horizontale witte lijn (zie opmerking hieronder)

Nifty 100 verslaat niet altijd Nifty 50 en zelfs als dat het geval is, zou het extra rendement aan beide kanten van 1% zijn. Neem 0,06% weg wat het TER-verschil is, dan zou het extra rendement (met een beetje geluk) ongeveer 0,5%-0,6% kunnen zijn. Met dank aan Saurabh Mittal voor het aanwijzen van een fout (zie opmerking hieronder)

Als dit op de lange termijn belangrijk lijkt (geen garantie in tegenstelling tot kosten), dan kunt u het Axis Nifty 100 Index-fonds overwegen. Als dit een gok lijkt te zijn, blijf dan bij een gevestigd Nifty 50-indexfonds.

Als u een combinatie van Nifty 50- en Nifty Next 50-indexfondsen gebruikt met de laatste 20% of meer, zal het overschakelen naar een Nifty 100-indexfonds de risico-opbrengstbalans veranderen.

Samengevat, hoewel de TER van het Axis Nifty 100 Index-fonds redelijk laag en uitnodigend genoeg is, in vergelijking met een gevestigd Nifty- of Sensex-indexfonds, is de winst voor de extra vergoeding misschien niet altijd te rechtvaardigen. Dus ten opzichte van deze is het een beetje duur.

UTI Nifty 200 Momentum 30 Index Fund – Investeren?

Beleggingsfonds versus indexfonds

Slechts 9 van de 87 thematische MF's hebben consequent beter gepresteerd dan Nifty 100

ICICI Prudential Bluechip Fund (Focused Bluechip):Groot verleden, maar zal het standhouden?

Motilal Oswal Nifty Smallcap 250 Index Fund:Zal dit een verschil maken?

Motilal Oswal Nifty Midcap 150 Index Fund:moet u beleggen?

Eenvoudige manieren om te beleggen in Nifty 50 Index Fund