Suresh Padmanaban schrijft:"Beste Pattu, ik investeer al sinds het midden van de jaren '90 in de markten. Ik heb het gevoel dat de volatiliteit over deze jaren geleidelijk is afgenomen. Kunt u dit alstublieft kwantitatief verifiëren?” Op 3 februari 2021 sloot de Sensex voor het eerst boven de 50.000. We hebben de evolutie van de volatiliteit op de aandelenmarkten in de afgelopen 42 jaar bestudeerd en hebben vastgesteld dat de cumulatieve volatiliteit geleidelijk is afgenomen voor de Sensex.

Cumulatieve volatiliteit is de standaarddeviatie van het dagelijkse rendement in de loop van de tijd. De maximale volatiliteit voor de Indiase markten was rond de Harshad Mehta-zwendel (begin jaren negentig) en voor de Amerikaanse markten tijdens de grote depressie (1930). Sindsdien is de dagelijkse volatiliteit inderdaad geleidelijk afgenomen, zoals Suresh al vermoedde.

Voor de VS bereikte de standaarddeviatie in maandelijkse prijzen, berekend om de 10 jaar, een piek in de jaren dertig, maar was toen min of meer hetzelfde! Dit is vrij opmerkelijk en contra-intuïtief als je erover nadenkt. In India hebben we nauwelijks genoeg historische gegevens. De voortschrijdende volatiliteit over vijf jaar neemt voortdurend af. De crash van Harshed Mehta was de hoogste, de dotcom-crash was veel lager en de crash van 2008 daartussenin. De crash van maart 2020 was slechts een blip voor de Amerikaanse markten en aanzienlijk lager voor de Sensex. Het volledige rapport is hier beschikbaar:Sensex op 50.000 – lessen van de 42-jarige reis

In dit artikel zullen we de titulaire vraag vanuit een andere hoek benaderen. We overwegen een systematische maandelijkse investering over 15 jaar in een activaspreiding van 70% eigen vermogen of 50% eigen vermogen en de rest in schulden.

De NSE 500 TRI zal "eigen vermogen" vertegenwoordigen en de I-BEX vergulde index zal "schuld" vertegenwoordigen. De portefeuille wordt eenmaal per 12 maanden geherbalanceerd. We beschouwen 137 perioden van 15 jaar van januari 1995 tot mei 2021. Let op, dit zijn slechts een paar gegevens en men moet op basis hiervan geen overhaaste conclusies trekken. Een soortgelijk onderzoek uitgevoerd met de Amerikaanse markten zou tien keer meer gegevens opleveren! Zie:deze "koop hoog, verkoop laag" markttimingstrategie werkt verrassend goed!

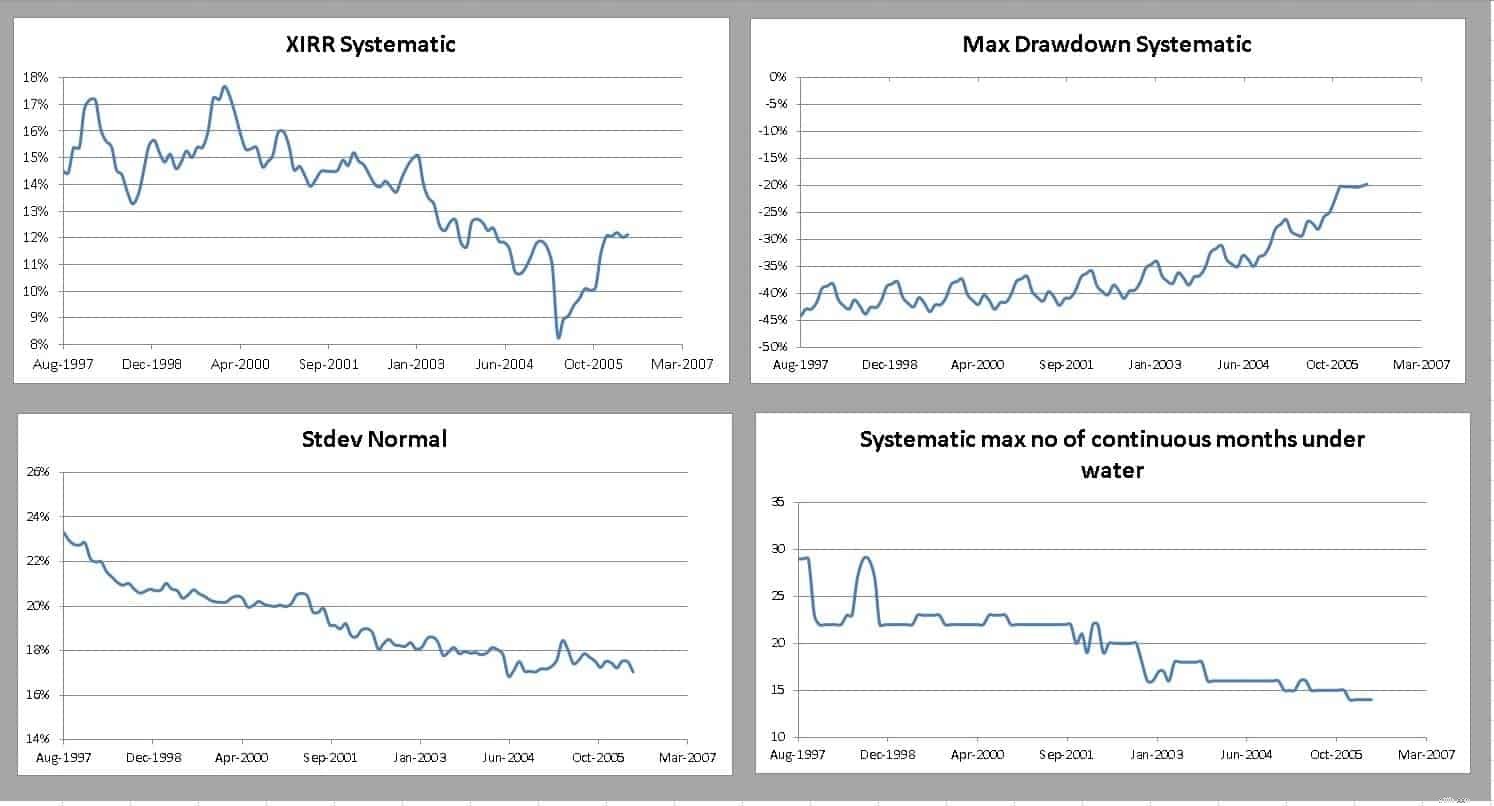

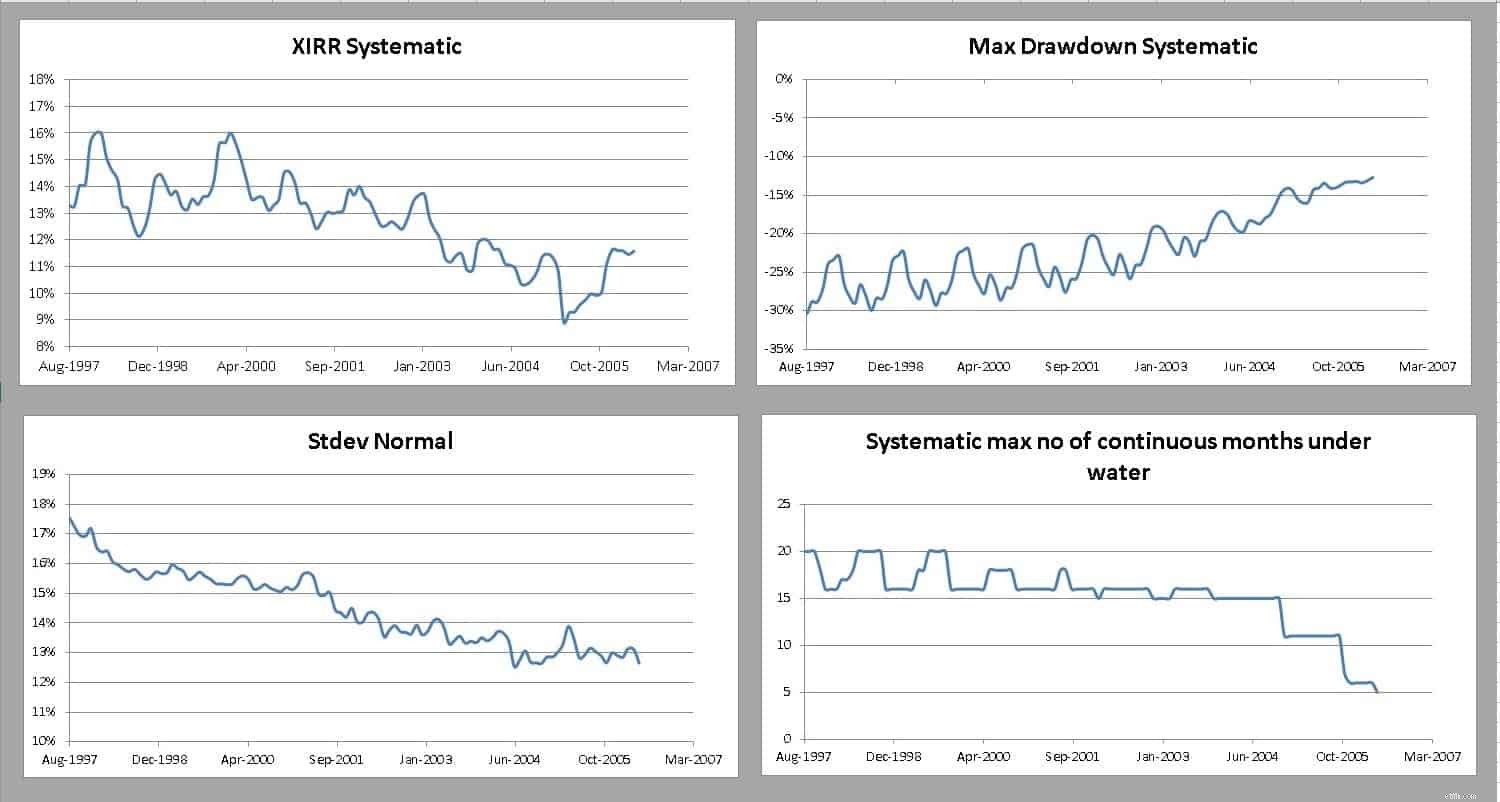

De resultaten voor 70% eigen vermogen en 50% eigen vermogen worden hieronder weergegeven.

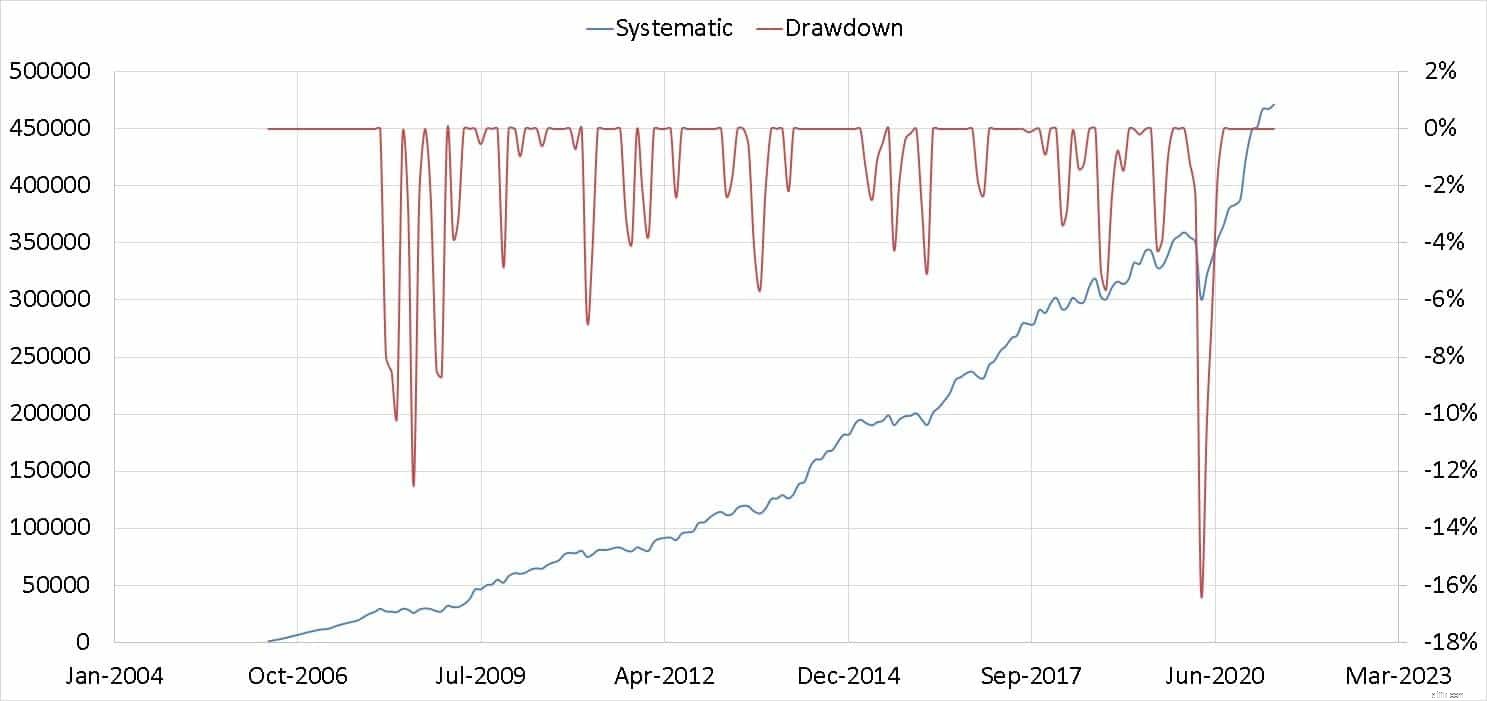

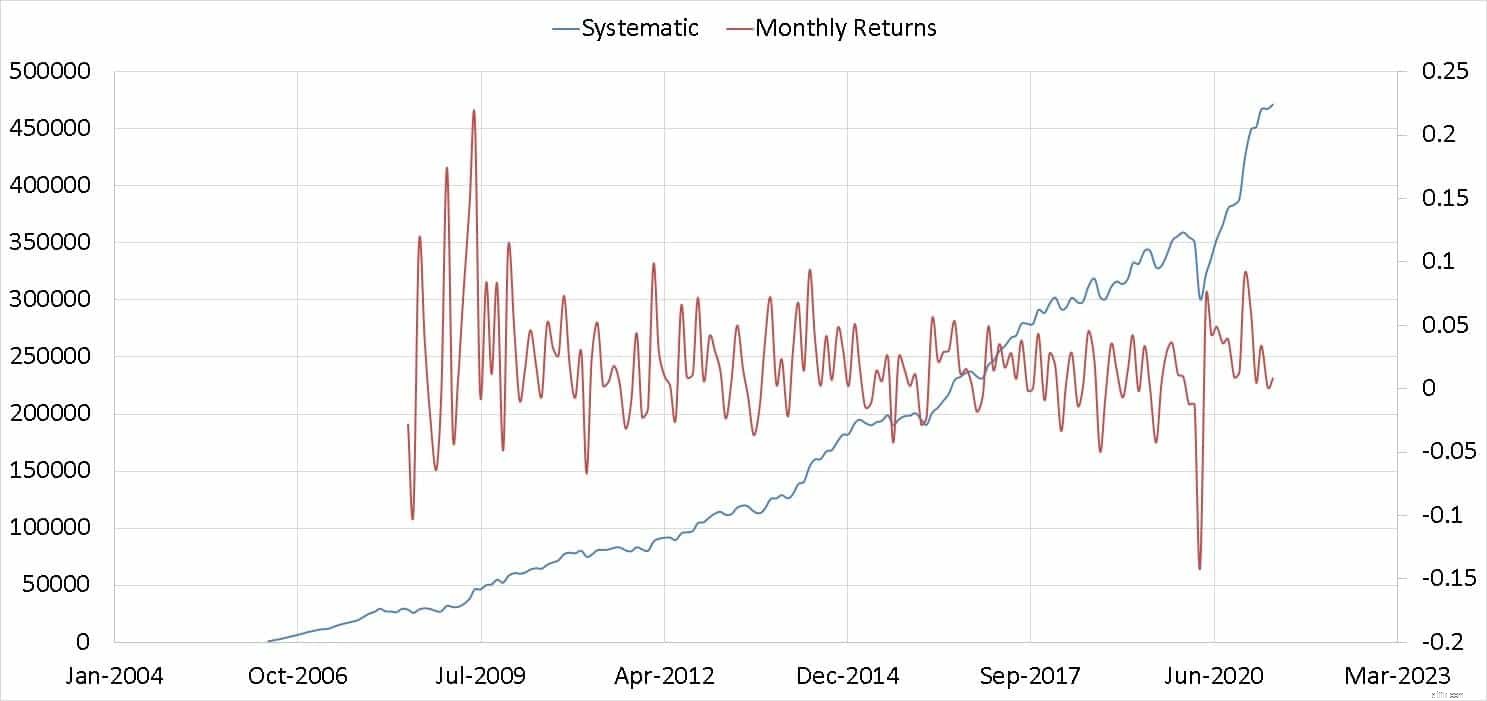

Hieronder wordt bijvoorbeeld een van de 137 runs weergegeven (de meest recente). Rechts is de val van de top weergegeven (tekening). Hieruit wordt de maximale opname (of de langste druipsteen) gekozen.

De resultaten zijn hieronder verzameld. We raden lezers aan de grafiek even te bekijken om de resultaten te waarderen.

Voor de onderzochte periode is de XIRR (annualised returns) gedaald. Zie:Welk rendement kan ik de komende 10 jaar verwachten van een Nifty 50 SIP? En verwacht geen dubbelcijferige rendementen van Nifty Next 50 indexfondsen!

De volatiliteit is afgenomen, de opnames zijn afgenomen (minder negatief geworden) en het aantal maanden dat de portefeuille onder water was, is afgenomen. Het golfachtige patroon in de lijnen is het gevolg van herbalancering. We zullen het effect van het niet opnieuw in evenwicht brengen in een toekomstig artikel bijwerken. Dit is eerder onderzocht:wanneer moet ik mijn portefeuille opnieuw in evenwicht brengen?

Dus wat betekent dit? Suresh heeft gelijk. Beleggen in aandelen is de afgelopen twee decennia een beetje "gemakkelijker" geworden. Dit betekent echter niet dat het in de toekomst nog eenvoudiger zou worden of dat de volatiliteit zou stabiliseren (bereikgebonden worden) zoals in de VS. Het zou dus beter zijn om je voor te stellen dat de Indiase aandelenmarkt sinds de jaren 90 is "gestabiliseerd" met binnenlandse institutionele steun in plaats van gemakkelijker te zijn geworden. Onze marktgeschiedenis is te kort om conclusies te trekken.

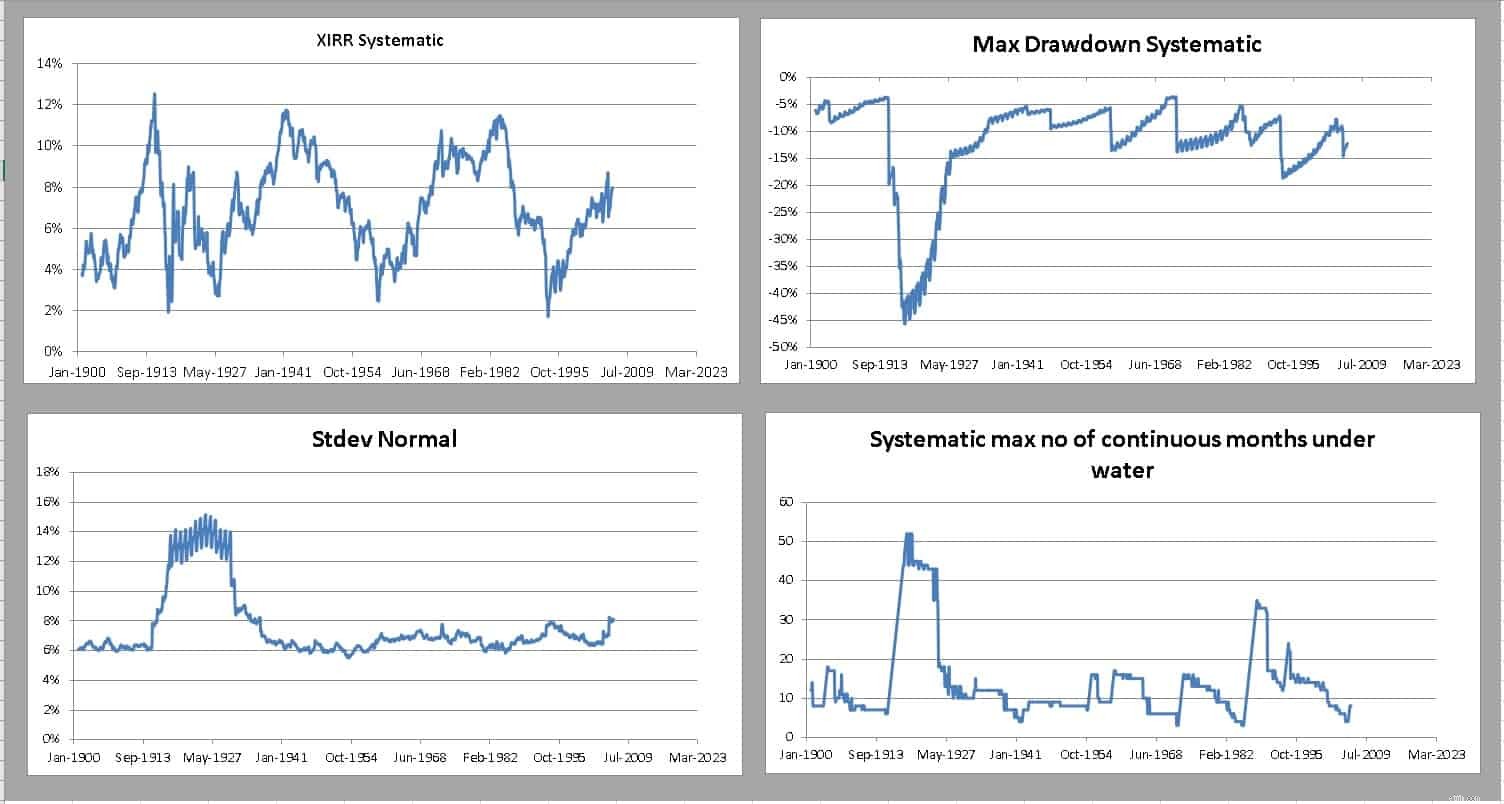

We sluiten af met de bijgewerkte grafiek voor Amerikaanse gegevens (details van het onderzoek zijn hierboven gelinkt) ter vergelijking.

Let op het cyclische karakter van de rendementen. De Indiase markt heeft mogelijk slechts één arm van een cyclus gezien. Let op de sterke dominantie van de beurskrach van 1929 in de volatiliteitsgrafieken. De volatiliteit is bandbreedtegebonden (tenminste ten opzichte van de jaren van de grote depressie) en de rendementen zijn altijd cyclisch geweest.

Welk rendement mag een belegger op de Amerikaanse markt de komende 15 jaar verwachten? Het eerlijke antwoord, "niemand weet het" (zelfs als we aannemen dat de USD-IND-opbrengsten over 15 jaar ongeveer 4-5% zouden zijn). Zie:Motilal Oswal S&P 500 Index Fund:Welk rendement kan ik hiervan verwachten? En verwacht geen rendement van SIP's voor beleggingsfondsen! Doe dit in plaats daarvan!

Hoe de aandelenmarkt te begrijpen

Waarom de volatiliteit van de aandelenmarkt officieel is aangebroken

Wat u nu moet doen als u slaperig wordt op de aandelenmarkt

5 tekenen dat de aandelenmarkt een omslagpunt heeft bereikt

Vraag van de dag:Wat is het [geometrische] gemiddelde rendement voor de aandelenmarkt in de afgelopen 50 jaar?

Bevindt de aandelenmarkt zich in een gevaarlijke zeepbel?

Heeft de Amerikaanse aandelencrowdfundingmarkt aan de verwachtingen voldaan?