Ons halfjaarlijkse onderzoek naar de holdingperiode maakt gebruik van de onderzoeksdatabase Private Equity Info M&A om veranderingen in trends en exit-gedrag te monitoren. De huidige publicatie omvat de exits van private equity van 2000 tot en met 2025.

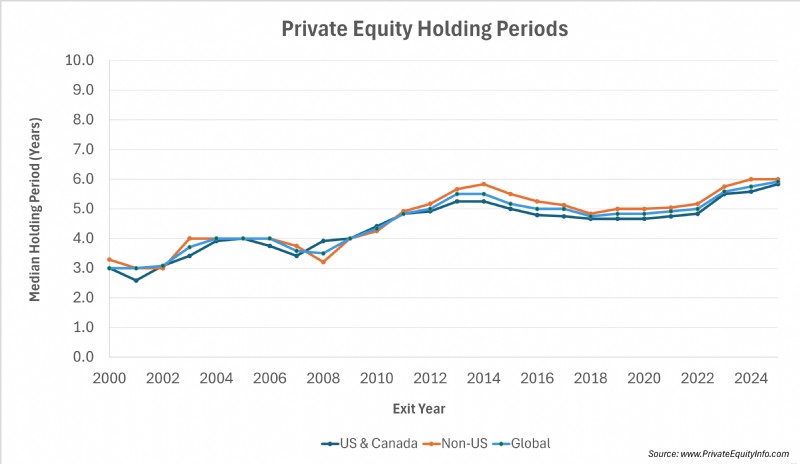

De mediane periode van bezit voor door private equity ondersteunde portefeuillebedrijven heeft nu 6,0 jaar bereikt, de langste sinds we deze maatstaf hebben gevolgd.

Voor elk jaar berekenen we de holdingperioden voor verlaten portefeuillebedrijven door de duur tussen de investering en het vertrek van elk portefeuillebedrijf te meten. De grafiek hierboven geeft de mediane periode van bezit weer voor alle PE-exitaties in dat jaar.

Dienovereenkomstig wordt de bezitsperiode niet alleen beïnvloed door economische en sectorspecifieke omstandigheden tijdens het jaar van uittreding, maar is deze ook een commentaar op de omstandigheden bij toetreding en in de tussenliggende jaren.

Onze eerdere updates van de bezitsperiode suggereerden dat verlengde bezitsperioden zouden aanhouden omdat sponsors hun exits uitstelden vanwege de beperkte zichtbaarheid, enige marktonzekerheid en de gevolgen van de economische omstandigheden rond de investeringsdatum. Die opvatting bleek grotendeels juist.

Minder realisaties hebben meer invloed dan uitkeringen aan LP’s. Zij geven vorm aan de portefeuillestrategie en fondsenwervingsplannen. De afgelopen jaren legden veel sponsors bijvoorbeeld de nadruk op de acquisitie van add-ons, waarbij ze prioriteit gaven aan beheersbare groei en kleinere hapklare weddenschappen aangingen. Dit is een aanzienlijke verschuiving geweest in de totale PE-investeringsstrategie.

De geschiedenis leert dat herstel tijd kost. Na de internetzeepbel, de Grote Recessie en de COVID-19-pandemie had de mediaan doorgaans vier tot zes jaar nodig om te normaliseren, met pieken die ongeveer één tot anderhalf jaar boven eerdere niveaus lagen.

De gegevens van vandaag duiden op een soortgelijk traject. Vasthoudperioden lijken in de buurt van cyclische hoogtepunten te liggen. Als de financieringsvoorwaarden en het kopersvertrouwen zich blijven stabiliseren, zou de markt de komende twaalf tot achttien maanden een geleidelijk herstel van het aantal exits kunnen zien.

Vintage doet er ook toe. De gemiddelde vasthoudperiode van 6,0 jaar komt overeen met de gemiddelde overnames rond de tijd van de Covid-pandemie, waarbij de helft van de huidige portefeuillebedrijven vóór de pandemie werd overgenomen. Het probleem is dat deze deals en die uit de periode 2021-2022 waarschijnlijk tegen hoge waarderingen zijn afgerond. Het doornemen van die inventarisatie zou uiteindelijk de druk op de gemiddelde vasthoudperiode moeten verlichten.

Naarmate de realisaties weer toenemen, zouden de uitkeringen aan beperkte partners moeten verbeteren, waardoor het fondsenwervingsklimaat in 2027-2028 wordt ondersteund.

Ontvang de beste huidige hypotheektarieven in Arizona

Moneyhub-beoordeling - is het de abonnementskosten waard?

EFT-betalingen verzenden en ontvangen:wat u moet weten

Hoe fraude met voedselbonnen in Illinois te melden

Mutual Fund SIP-rapport:direct plan versus regulier plan (2020)

Begroting 2020 - De impact op de beleggingsfondsensector

5 belangrijkste voordelen van futures-handel in het digitale tijdperk