Gedreven door regelgeving, klantvraag en demografische verschuivingen, wordt open banking een realiteit. De opkomende markt voor bankieren zal kansen creëren voor zowel banken als niet-banken. Het roept echter ook fundamentele vragen op over hoe banken zich willen positioneren. Op aandringen van PSD2 werken EU-banken actief aan oplossingen. Toch beginnen Zwitserse banken ook kansen te ontdekken om zich open te stellen.

Mensen verkondigen het al een aantal jaren:banken gaan ontwricht worden, hoewel het nog niet is gebeurd. Dit kan nu veranderen, aangezien we geconfronteerd worden met het tijdperk van open bankieren in de EU en met name het VK en Duitsland als gevolg van regelgevende druk zoals de EU Payment Service Directive (PSD2).

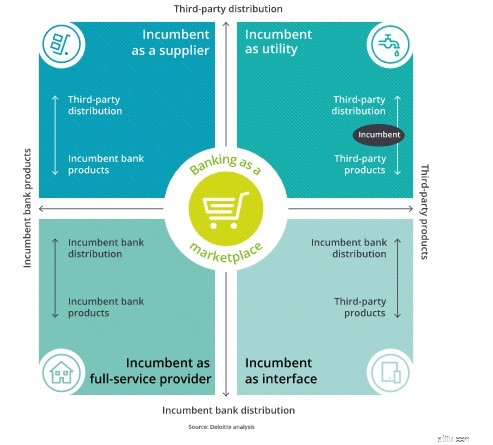

Al deze futures zijn mogelijk en potentieel winstgevend voor gevestigde exploitanten onder open bankregelgeving. Een combinatie van deze bedrijfsmodellen kan heel goed worden gekozen.

Maar hier is de wending. Onder open banking zijn deze futures ook perfect mogelijk voor iedereen. Denk er eens over na:wat als u zou kunnen beginnen met een blanco vel papier, geweldige producten zou kunnen ontwerpen zonder u zorgen te hoeven maken over de marketing- en distributiekosten?

Of wat als u niet over de risicomodellering en financiële expertise beschikt om krediet-, verzekerings- en spaarvoertuigen te bouwen, maar een uitstekende staat van dienst heeft met het verkopen van producten rechtstreeks aan klanten?

Open Banking zal precies dat zijn. Wijd open.

Zittende banken beginnen vanuit een positie van ongelooflijke kracht. Ze hebben een geweldige kans om te groeien, te verfijnen of een strak model te bouwen dat puur gericht is op waar ze goed in zijn.

Maar ze zijn niet alleen. Technologiereuzen, Fintech-startups, zelfs prijsvergelijkingswebsites - (wat was dat met een geweldig record verkopen aan klanten?). Ze beschikken allemaal al over veel van de tools die nodig zijn om succesvol te zijn in de nieuwe wereld en de toegangsdrempels zijn zojuist verlaagd.

Het is slechts een kwestie van tijd dat deze de Zwitserse markt betreden, ofwel omdat de Zwitserse regelgeving de EU-regelgeving volgt, ofwel omdat progressieve Zwitserse banken zich openstellen om de vruchten te plukken. En als we de pers lezen, zien we dat de eerste banken deze reis al zijn begonnen en een werkgroep is bezig met het definiëren van Zwitserse standaarden voor API-interfaces voor banken.

Deze blog is voor het eerst gepubliceerd op de UK Banking Blog en is vervolgens aangepast aan Zwitserland.Hebben volatiliteit-ETF's de uitverkoop van de markt gestimuleerd?

De kosten van boodschappen gaan zeker omhoog

Interactieve maandag:aandelenhandelsspel a.k.a. Kunt u individuele aandelen verhandelen?

Hoe beïnvloedt de wisselkoers het investeringsrendement?

Eigendom gebruiken als onderpand voor leningen