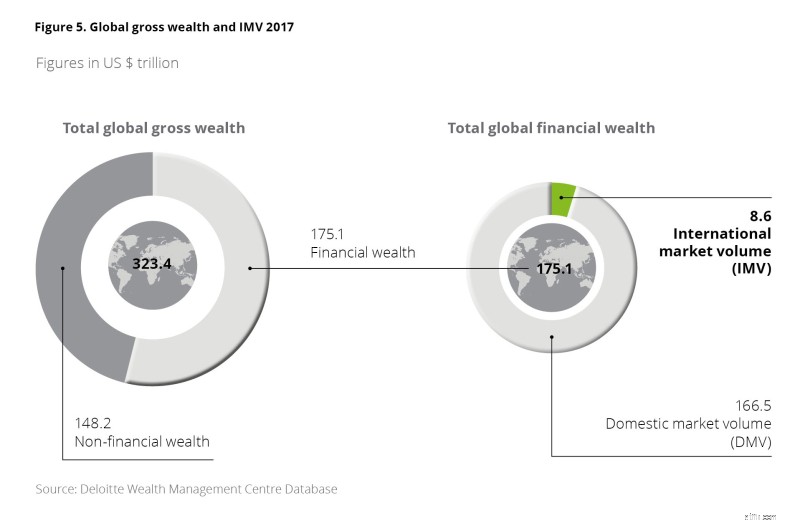

In 2017 bedroeg het totale financiële vermogen wereldwijd 175,1 tn dollar (54 procent van het totale brutovermogen). Van dit totale financiële vermogen werd slechts 5 procent of US $ 8,6 tn geboekt in een van de toonaangevende centra van internationaal vermogensbeheer, namelijk Bahrein, Hong Kong, Luxemburg, Panama en het Caribisch gebied, Singapore, Zwitserland, Verenigde Arabische Emiraten, Verenigd Koninkrijk, de Verenigde Staten of een van de andere kleinere centra als offshore activa. In 2010 waren dezelfde cijfers respectievelijk US $ 134,8 tn en US $ 9,3 tn. Dienovereenkomstig is het aandeel van het "offshore" vermogen van alle financiële rijkdom met bijna 30 procent afgenomen.

Een aantal drijfveren heeft tot deze daling geleid. Hoewel de offshore geboekte activa positief zijn beïnvloed door bloeiende financiële markten, een groeiende wereldwijde welvaartsbasis en een toename van de wereldwijde vermogensongelijkheid, een trend naar repatriëring van activa (met name in de westerse wereld), een heroriëntatie van vermogensbeheerders om de complexiteit van de regelgeving en een verschuiving naar niet-bankeerbare activa hebben een negatieve invloed gehad op offshore activa. Bovendien hebben lokale specifieke kenmerken de groei of daling van de activa in de centra voor vermogensbeheer verder beïnvloed.

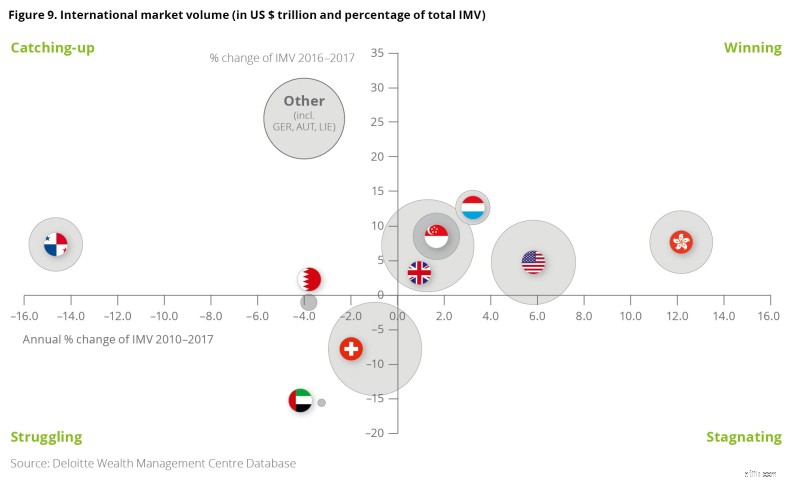

Als gevolg hiervan hebben bepaalde internationale centra voor vermogensbeheer particuliere activa aangetrokken, met name Hong Kong (+12 procent per jaar sinds 2010) en de Verenigde Staten (+6 procent), maar ook Luxemburg, Singapore en het Verenigd Koninkrijk. De overige centra hebben een daling van de internationale activa gezien. De grootste verliezer was Panama en het Caribisch gebied met een gemiddelde daling van 15 procent per jaar in activa tussen 2010 en 2017.

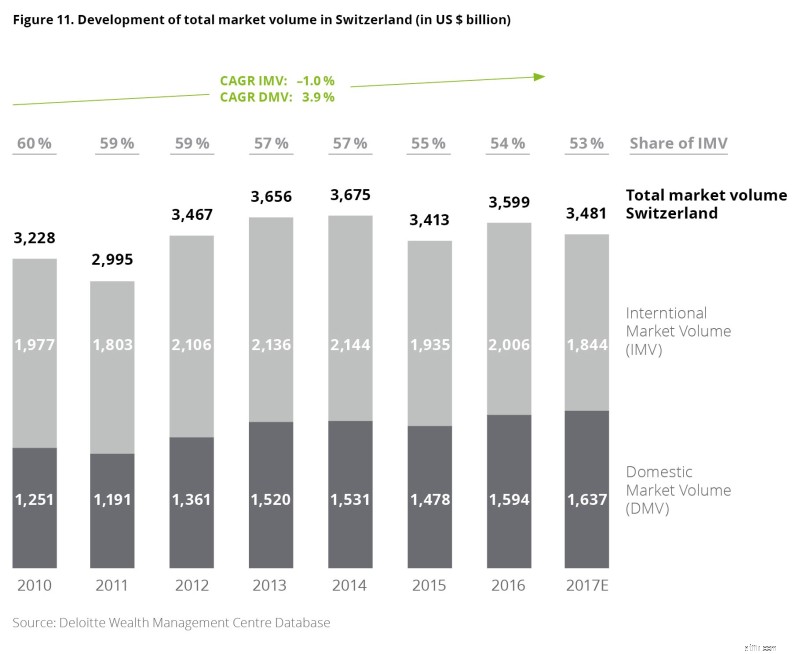

Zwitserland kende een totale netto-uitstroom van 7 procent van 2010 tot 2017, wat neerkomt op een jaarlijkse daling van 1 procent. In dezelfde periode kende de binnenlandse particuliere activa een jaarlijkse groei van 3,9 procent. Als gevolg hiervan daalde het aandeel van zogenaamde (particuliere) offshore activa van 60 procent naar 53 procent.

Hoewel de absolute veranderingen in internationaal beheerde activa fluctueren als gevolg van een aantal factoren, wijst de algemene trend zowel voor Zwitserland als wereldwijd in de richting van een afnemend belang van offshore bankieren. Wat betekent dat voor Zwitserse particuliere banken?

Particuliere banken moeten:

Positief is dat het Zwitserse financiële centrum het leidende centrum blijft voor hoogwaardig internationaal vermogensbeheer en Zwitserse private banken hebben het talent, de ervaring en de knowhow om deze uitdagingen aan te gaan. En met toenemende politieke instabiliteit over de hele wereld, zal mobiele internationale rijkdom eerder vroeg of laat onderdak zoeken.

Bezoek onze website voor meer informatie.