Open finance zal de komende jaren weinig veranderen, maar zal de financiële dienstverlening het komende decennium wel veranderen. Het zal leiden tot een radicaal andere financiële ervaring voor klanten en bedrijven, de ondersteuning van embedded finance en het mogelijk maken van vrijwel elke branche die kan profiteren van financiële gegevens.

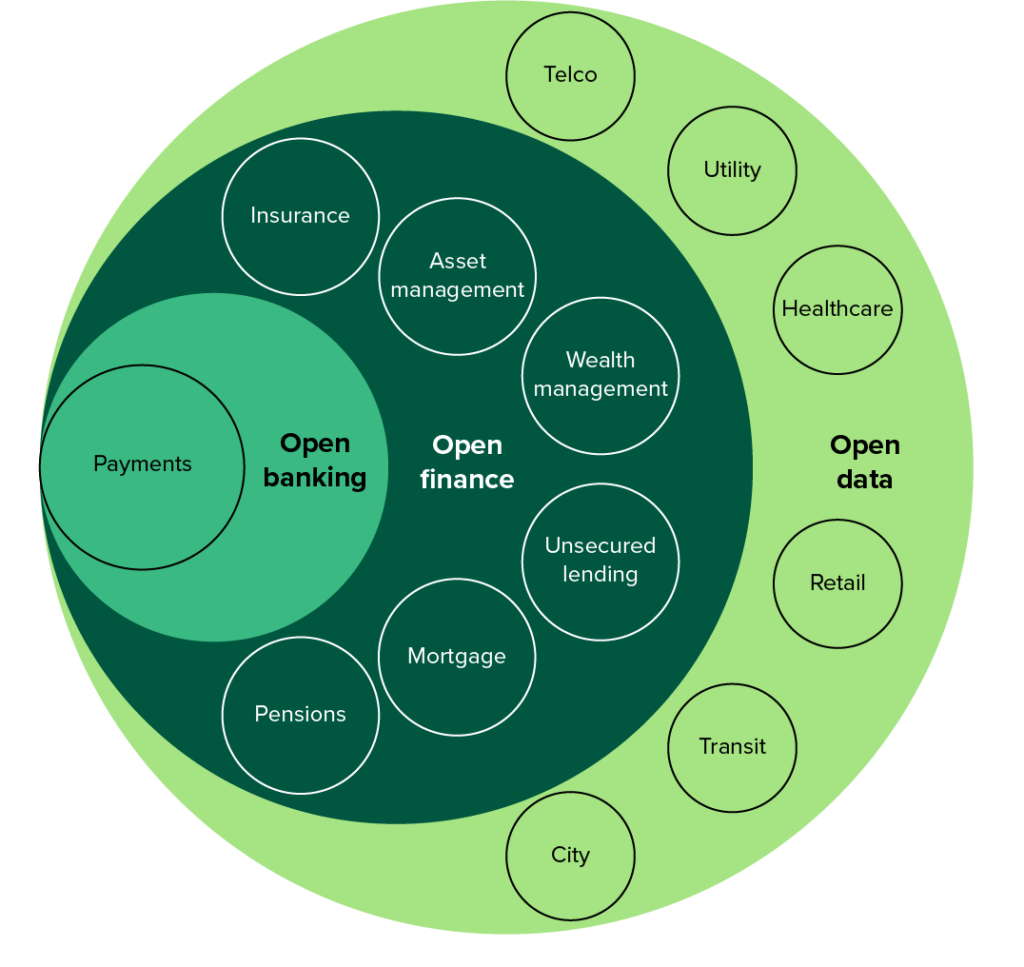

Open finance breidt de principes van open bankieren voor derden uit naar een bredere reeks financiële producten, zoals hypotheken, leningen, investeringen en pensioenen. Het maakt deel uit van een wereldwijde trend naar open data en dataportabiliteit en zal een bredere integratie in niet-financiële sectoren mogelijk maken, waaronder sectoren als de gezondheidszorg, de detailhandel en de overheid, en het aantal derde partijen die zullen concurreren of financiële intermediaire relaties vergroten.

Open finance markeert een keerpunt voor samenwerking in financiële dienstverlening. Het biedt de mogelijkheid om wrijving te verminderen door middel van automatisering, om realtime inzichten in meerdere sectoren te combineren en klanten te begeleiden naar gecontextualiseerde, gepersonaliseerde resultaten.

Een open financiële toekomst gaat over het in staat stellen van klanten om effectieve keuzes te maken en het democratiseren van toegang tot financiële diensten op twee manieren:1) het ondersteunen van embedded finance en het veranderen van de levering van diensten en 2) het mogelijk maken van financiële inclusie door middel van innovatie. Het zal er ook toe leiden dat klanten een vergoeding vragen voor hun toestemming om hun gegevens te gebruiken of hun vermogen op te slaan.

Open finance ondersteunt embedded, gepersonaliseerde oplossingen, bijvoorbeeld voor een revolutie in verzekeringen. Gepersonaliseerde actuariële modellen belonen klanten die voorkeuren delen om op tijden met een laag risico te reizen, inspanningen leveren om gezond te blijven en proactieve monitoring van huizen mogelijk maken, waarbij de gegevens van verbonden apparaten worden gebruikt om de premies van klanten dynamisch aan te passen. Het delen van gegevens over verschillende bedrijfstakken helpt vervoersautoriteiten gevaarlijke wegen en kruispunten te identificeren, op basis waarvan kaartservices de veiligste of stilste reistijd en de beste milieuoptie kunnen bepalen.

Het zal ook financiële inclusie ondersteunen, met name in regio's als Azië en Afrika. Het gebruik van gegevens van leveringen, ride-hailing-apps, telco's en digitale portemonnees heeft innovators zoals het Indonesische Gojek in staat gesteld financiële producten te bouwen voor achtergestelde klanten, waarbij open gegevens worden gebruikt om risico's te beoordelen in afwezigheid van kredietinformatiebureaus.

Het realiseren van het voordeel van open financiering zal jaren duren en zal voortkomen uit een combinatie van regelgevende en marktfactoren. De belofte is krachtig, en open financiering zou een positieve ervaring voor consumenten moeten bieden - met meer leverancierskeuze, relevante producten op het moment van behoefte, geautomatiseerde diensten en meer controle over gegevens voor betere financiële resultaten - maar daar is geen garantie voor. Het ontsluiten van de voordelen van open financiering voor consumenten vereist een hoge mate van coördinatie binnen de financiële sector en daarbuiten, maar het is momenteel onrealistisch om interoperabele open financiering op mondiaal niveau te verwachten.

Uit ons onderzoek blijkt dat de financiële sector en de regio of land zijn cruciaal bij het bepalen van zowel het tempo van verandering als de omvang van de kansen. Zoals de Britse regering opmerkte in haar paper over slimme data, is de belangrijkste remmer niet de technologie, maar het ontbreken van een raamwerk om veilig toegang te krijgen tot data, deze te gebruiken en te delen.

Afgezien van regelgevende mandaten, zullen sommige financiële sectoren (zoals ongedekte leningen en bedrijfsbankieren) sneller migreren naar open financiering dan andere, waarbij de volgorde wordt bepaald door zowel de complexiteit van de implementatie als het niveau van kansen dat inherent is aan de sector. We zien al enkele bedrijfsbanken, zoals Deutsche Bank en Standard Chartered, inkomsten genereren met open API-toegang om inkomsten te genereren.

Regionale variatie zal ook het tempo van de evolutie van open financiering beïnvloeden. Een complex samenspel van klantgereedheid, regelgevende en marktfactoren, technologische capaciteiten binnen financiële dienstverleners en ondersteunende infrastructuur - zoals digitale identiteit - zal het tempo van adoptie binnen een land of regio beïnvloeden. De VS hebben bijvoorbeeld nog geen regelgevend mandaat, maar hebben wel een bevolking die ontvankelijk is voor de mogelijkheden die door open finance worden beloofd. Australië is ondertussen begonnen met een open data-concept met het Consumer Data Right, dat eerst open finance lanceerde voordat het zich richtte op nutsbedrijven en telco's.

Open finance is geen eenmalige oefening om compliance te bereiken, zoals open banking was, maar zal een continu proces zijn, dat een fundamentele verschuiving markeert in de manier waarop klanten toegang krijgen tot financiële diensten en hoe bedrijven deze leveren. Forrester-klanten hebben toegang tot Open Finance Will Reshape Financial Services In The Coming Decennium om te zien hoe hun sector en regio zullen worden beïnvloed en om het raamwerk te gebruiken om hun focus te prioriteren, en om inzicht te krijgen in de bouwstenen die nodig zijn om dit tot een succes te maken.

Protectionisme, slecht uitgevoerde regelgeving of belemmering door financiële dienstverleners zullen het onvermijdelijke alleen maar vertragen. Het is van cruciaal belang dat financiële dienstverleners samenwerken aan de definitie van open financiering en invloed uitoefenen op regelgevers, die steevast verandering zullen katalyseren maar ook kansen kunnen belemmeren - het rapport leidt u door de belangrijkste overwegingen. Leidinggevenden in de financiële dienstverlening zouden een blad uit het draaiboek van de Scandinavische banken moeten halen en het initiatief moeten nemen door open financiering te gebruiken om actief op zoek te gaan naar innovatie voor klanten. De prijs van open financiering is te groot om geïsoleerd te blijven, aangezien de gezondheid van klanten, landen en regio's afhankelijk is van het succes ervan.