We weten allemaal hoe moeilijk het is om kinderen te laten nadenken over beleggen voor hun pensioen, maar we weten ook hoe belangrijk het is om hen te overtuigen om zo snel mogelijk te beginnen met beleggen, gezien hun jeugd en de magische krachten van samengestelde rente. Dus, wat is de haak? Welke jongere droomt er niet van om vervroegd met pensioen te gaan, wat nogal ironisch is, aangezien velen van hen deze gedachten hebben voordat ze zelfs maar hun eerste baan hebben. Blijf bij mij. Deze focus op vervroegd pensioen, dat recentelijk meer bekendheid heeft gekregen bij de F.I.R.E. beweging (financiële onafhankelijkheid vervroegd met pensioen gaan), kan precies de juiste hoek zijn om kinderen te laten zitten en op te letten. Luister naar onze podcasts met de jongste gepensioneerden van Canada en een leider in de beweging JL Collins.

Hoedtip voor Rita in ons team die rekenmachines aanwees die de cijfers uitvoeren om de vraag "Hoe snel kan ik met pensioen gaan?" te beantwoorden. Dit kan een goede interactieve manier zijn om aan het einde van het semester te gebruiken, omdat het teruggaat naar veel van de onderwerpen die u in persoonlijke financiële cursussen ziet:sparen, belastingen, beleggen, activatoewijzing, bestedingspercentages, budgettering, samengestelde rente. Het zal niet alleen een boeiende interactieve sessie zijn, maar kan ook leiden tot een geweldige discussie achteraf (denk je bijvoorbeeld dat je echt kunt leven van $ 10.000/jaar?; is dat 15% investeringsrendement niet een beetje te agressief?).

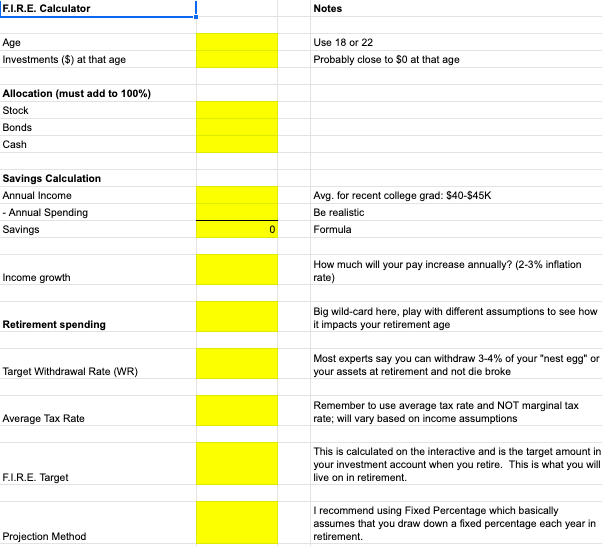

Er gebeurt hier veel, dus laat me de input uitleggen, die je waarschijnlijk eerder in het semester hebt behandeld. U wilt misschien dat studenten deze informatie in een tabel invullen VOORDAT ze de interactive gebruiken. Ik heb een spreadsheet gemaakt die het voor studenten een beetje gemakkelijker maakt om over de aannames na te denken voordat ze ze in de rekenmachine stoppen. Hier is een deel ervan:

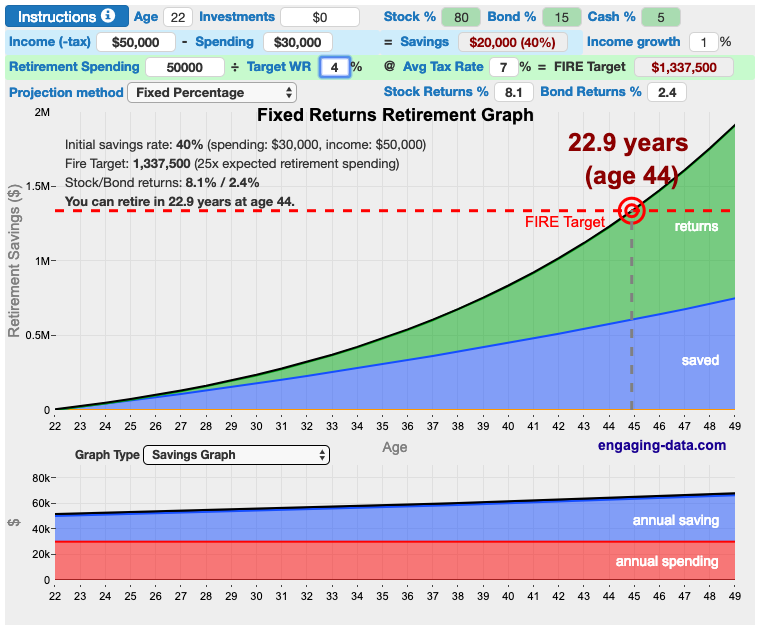

Dit is de interactieve:

Ik nam aan dat een 22-jarige die $ 50.000 per jaar zou verdienen (1%, in staat om 40% van zijn inkomen te sparen, 80% in aandelen, 15% in obligaties, 5% in contanten met een gericht opnamepercentage bij pensionering van 4% zou investeren, in staat zijn om met pensioen te gaan met een "nestei" van $ 1,3 miljoen en $ 50K per jaar aan pensionering uitgeven.

Een paar verschillende ideeën voor het gebruik van deze rekenmachine:

Scenario maken

Afgestudeerde middelbare school

James verlaat de middelbare school op 18-jarige leeftijd om meteen aan het werk te gaan. Hij gaat onmiddellijk aan het werk omdat hij geen spaargeld heeft, wat niet ongebruikelijk is voor een afgestudeerde van de middelbare school. Hij heeft een startsalaris van $ 27.000 en zal waarschijnlijk groeien met de inflatie (0% op reële basis). Hij besluit dat hij 50% van zijn loon wil gaan sparen om op weg te gaan naar zijn pensioen. Het helpt dat hij nog thuis woont. Als het op beleggen aankomt, wil hij vooral in aandelen zitten (90%) en de rest in contanten (10%). Wat betreft zijn pensioen, hij verwacht niet dat hij grote behoeften zal hebben en verwacht dat hij van $ 20.000 per jaar kan leven en zal ervoor kiezen om ongeveer 4% van zijn nest op te nemen om die uitgaven te financieren wanneer hij met pensioen gaat. Hij gebruikt de aandelen- en obligatierendementen en belastingtarieven die door de interactieve worden verstrekt.

Hogeschool afgestudeerde

Jacqueline studeert af op 22-jarige leeftijd. Ze gaat onmiddellijk aan het werk omdat ze geen spaargeld heeft, wat niet ongebruikelijk is voor een afgestudeerde (ze heeft zelfs een studieschuld van ongeveer $ 20.000). Haar startsalaris is $ 50.000 en zal op reële basis (boven inflatie) waarschijnlijk met 1% groeien. Ze besluit dat hij 10% van haar loon wil gaan sparen om op weg te gaan naar pensioen. Het hebben van een appartement in de stad en het terugbetalen van studieschulden maakt het voor haar moeilijk om te sparen. Als het op beleggen aankomt, wil ze vooral in aandelen (90%) zitten en de rest in obligaties (10%). Wat betreft pensioen, ze wil reizen en van het leven genieten en verwacht ongeveer $ 40.000 per jaar uit te geven. Ze denkt dat ze ongeveer 4% van haar nestei wil opnemen om de uitgaven voor pensionering te financieren. Ze gebruikt de aandelen- en obligatierendementen en belastingtarieven die door de interactieve worden verstrekt.

Stel je leven voor

Nu ze bekend zijn met de tool, laat je ze hun eigen levenspad creëren met hun eigen aannames.

-------------

Gebruik je creativiteit om deze activiteit tot leven te laten komen voor je leerlingen. Ik wilde je gewoon een voorsprong geven en de kern van een goed idee. Als je me vertelt dat je het echt leuk vindt en van plan bent het te gebruiken, kunnen we zelfs een NGPF-activiteit maken.

-------------

NZDUSD Einde correctie wijst op groei in een nieuwe impuls

StockTwits Review:Twitter voor handelaren of gewoon lawaai?

14 redenen waarom u spijt zult krijgen van een gepensioneerde camper

AWARD SPOTLIGHT:Laura Lenz, Partner, OMERS Ventures winnaar van de 2020 Ted Anderson Community Leadership Award

Wat is stop-loss? En hoe het eigenlijk werkt?