Zoveel mensen maken de fout om aan te nemen dat alleen omdat een ETF een lagere kostenratio heeft dan een indexfonds, dit zal resulteren in een hoger rendement (exclusief demat-accountkosten en makelaardij). Er is geen bewijs hiervoor. Het rendement van een indexfonds of een ETF is afhankelijk van meerdere factoren. In dit bericht zullen we zien hoe een indexfonds met een aanzienlijk hoger rendement dan een ETF kan resulteren in een vergelijkbaar of zelfs iets meer rendement.

In het geval van een indexfonds wordt de mate waarin het de index volgt, gemeten aan de hand van de tracking error. Hoewel dit geen intuïtief getal is, gebruiken te veel mensen het, daarbij vergetend dat indexfondsen soms om de verkeerde redenen beter kunnen presteren dan hun indices! Het is dus belangrijk om altijd rendementen te gebruiken om de prestaties bij te houden.

In dit geval van een ETF wordt het rendement dat men krijgt bepaald door de prijs van de eenheid en niet door de NAV van de eenheid. Als ETF's nieuw voor je zijn en hoe ze werken, begin dan met dit bericht:Hoe verschillen ETF's van beleggingsfondsen:een beginnershandleiding en vervolgens geïnteresseerd in ETF's? Hier leest u hoe u ETF's kunt selecteren door te controleren hoe gemakkelijk het is om ze te kopen/verkopen,

Alleen als het verschil tussen de ETF-prijs en de ETF NAV niet te groot is, kijk dan hier hoe u dit kunt controleren:Wat is de beste manier om te beleggen in de Nifty Next 50 Index - kan men de NAV gebruiken als een proxy voor de prijs. Helaas gebruiken alle portals ETF NAV voor het berekenen van tracking error en returns. De ETF-tracking error is niet representatief voor hoeveel beleggersrendementen verschillen van indexrendementen. Voor dit artikel gebruik ik enkele grafieken die eerder werden gebruikt om een NIfty Next 50 ETF en een indexfonds te vergelijken.

Eerder had ik de indruk dat de gerapporteerde NAV geen ETF-dividenden omvat (ze declareren deze en kunnen ofwel terug in het fonds worden gestort of worden uitgekeerd). Gelukkig is dit echter niet het geval. De dividenden (indien van toepassing) lijken te worden behandeld als herbelegd voor NAV-berekening.

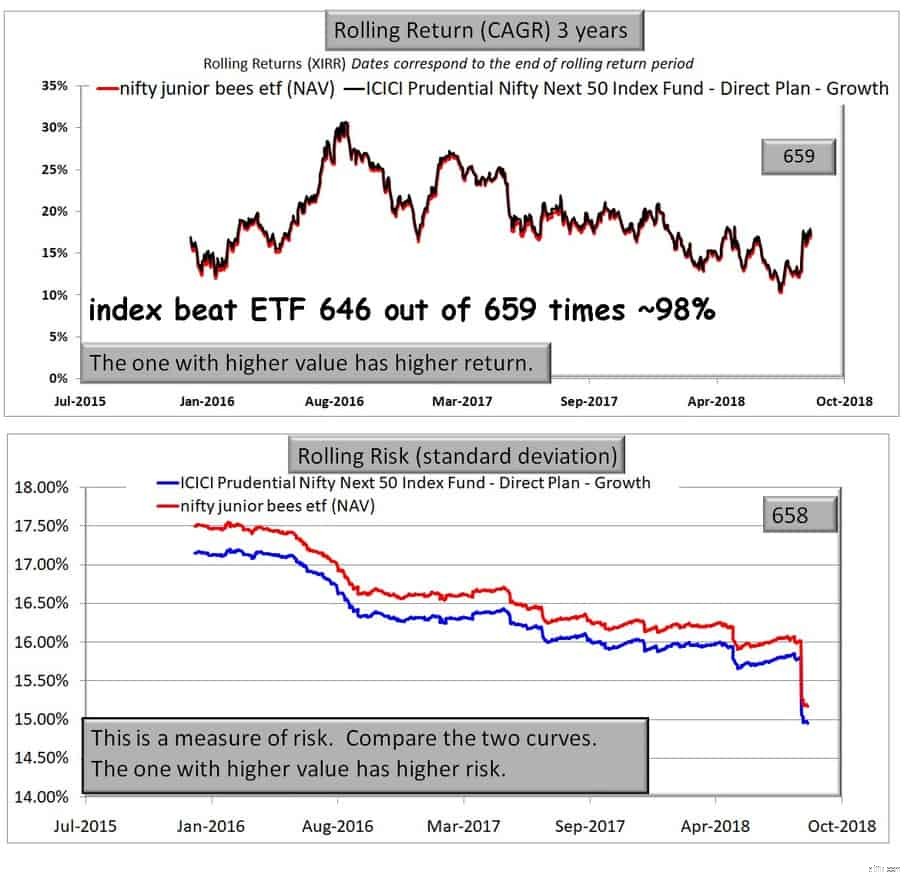

Drie jaar:Indexfonds NAV vs ETF NAV

Laten we eerst het driejarige voortschrijdende rendement en het voortschrijdende risico van ETF en indexfonds vergelijken. We zullen de ETF NAV gebruiken.

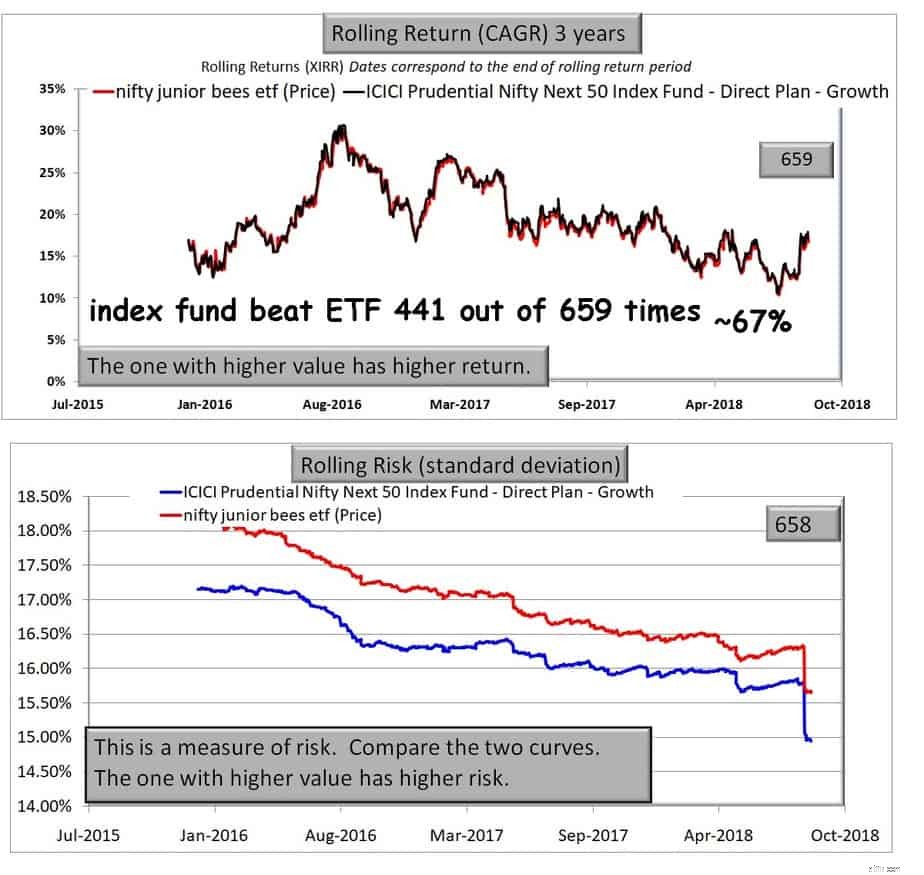

Drie jaar:indexfonds NAV versus ETF-prijs

Wanneer we de ETF-prijs gebruiken in plaats van de NAV (het juiste om te doen), is de outperformance niet zo hoog.

Het risico (weergegeven in het onderste paneel) is ook hoger voor de ETF-prijs als gevolg van marktkrachten. Houd er echter rekening mee dat, hoewel de ETF een aanzienlijk lagere kostenratio heeft dan het indexfonds (ongeveer 0,5% op het moment van schrijven), dit niet resulteert in een rendement of outperformance van het risico.

De trend is hetzelfde voor vier en vijf jaar. Bekijk de video hieronder of dit bericht: Wat is de beste manier om te investeren in de Nifty Next 50 Index?

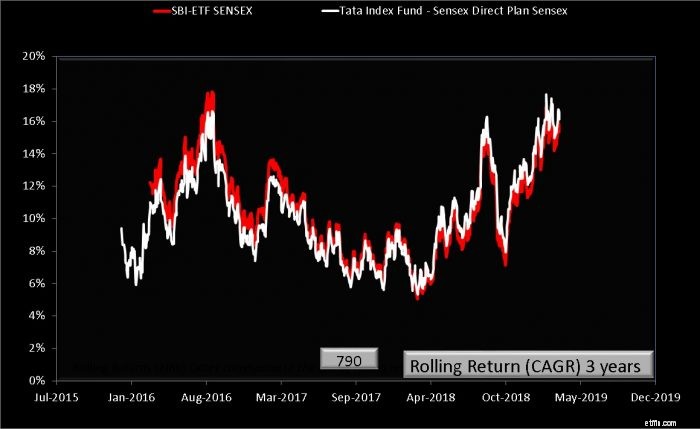

SBI Nifty Index-fonds versus ICICI Nifty ETF voortschrijdend rendement

SBI Nifty Index-fonds versus ICICI Nifty ETF voortschrijdend rendement

Merk voor beide bovenstaande gevallen op dat soms de ETF het beter doet (NAV was hier) en soms het indexfonds. Dus outperformance is niet alleen afhankelijk van de kosten. Dus stop alsjeblieft met de veronderstelling dat lagere kosten zullen leiden tot een hoger rendement!

Ik zou het volgende willen voorstellen:

Welk percentage van de ziektekostenverzekering betalen werkgevers?

Uit de krantenkoppen:nog een reden waarom we studenten moeten leren de juiste vragen te stellen...

Theatrale releases komen rechtstreeks naar HBO in 2021

Opnieuw aanvragen nadat de voedselbonnen zijn verlopen

8 oplossingen voor belastingorganisatie voor kleine bedrijven